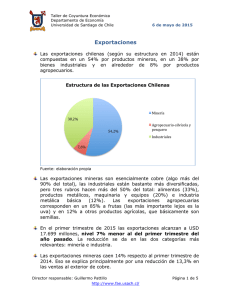

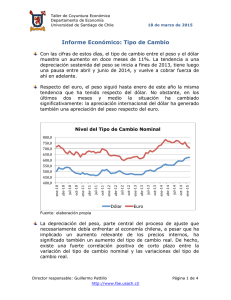

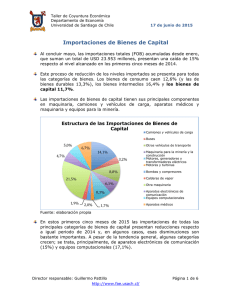

Evolución de las Expectativas - Fae-usach

Anuncio

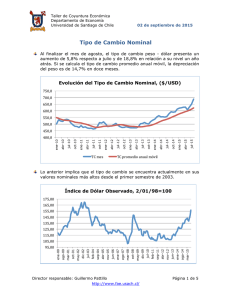

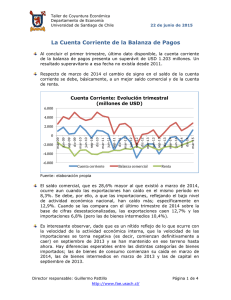

Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 29 de julio de 2015 Evolución de las Expectativas Las expectativas de consumidores y productores son esenciales en la definición de la senda que siga una economía. La razón para esto es que las expectativas que se tenga hoy sobre la situación económica que existirá en algún lapso del futuro, condicionan las decisiones actuales respecto de producción, inversión y consumo. En Chile, y cualquiera sea el índice que se considere, las expectativas sobre la situación económica muestran un deterioro continuo desde alrededor de mediados de 2014, encontrándose hoy todas en terreno pesimista. Índice de Percepción de la Economía, IPEC 70,0 65,0 60,0 55,0 50,0 45,0 40,0 35,0 30,0 Situación actual país Situación del país a 12 meses Percepción de la economía El IPEC, calculado por GFK Adimark, alcanzó este mes de julio un valor de 37,2 puntos, su nivel más bajo desde 2009. Más pesimista es la percepción respecto de la situación actual del país (34,6 puntos) y algo mejor la esperada para un año más (42,6 puntos), pero en todos los casos la tendencia es a un deterioro creciente de las expectativas y de la sensación que se tiene de la situación actual. El Índice Mensual de Confianza Empresarial, IMCE, se encuentra en la zona pesimista (es decir, bajo 50 puntos) desde abril de 2014. Si se excluye de su cálculo la minería, el índice está marcando menos de 50 puntos desde diciembre de 2013. En junio pasado su nivel fue 47,14 puntos para el índice total y 42,93 para el índice sin minería. Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 1 de 5 Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 29 de julio de 2015 Índice Mensual de Confianza Empresarial, IMCE 65,00 60,00 55,00 50,00 45,00 Total abr-­‐15 ene-­‐15 oct-­‐14 jul-­‐14 abr-­‐14 ene-­‐14 oct-­‐13 jul-­‐13 abr-­‐13 ene-­‐13 oct-­‐12 jul-­‐12 abr-­‐12 ene-­‐12 oct-­‐11 jul-­‐11 abr-­‐11 ene-­‐11 oct-­‐10 jul-­‐10 abr-­‐10 35,00 ene-­‐10 40,00 Total sin minería Al descomponer el índice es los sectores que lo integran, resalta la construcción como la actividad que primero entró a la zona pesimista (junio de 2013) y donde más profunda ha sido la caída en las percepciones de los empresarios. Índice Mensual de Confianza Empresarial, IMCE 80,00 70,00 60,00 50,00 40,00 Total Comercio Construcción abr-­‐15 ene-­‐15 oct-­‐14 jul-­‐14 abr-­‐14 ene-­‐14 oct-­‐13 jul-­‐13 abr-­‐13 ene-­‐13 oct-­‐12 jul-­‐12 abr-­‐12 ene-­‐12 oct-­‐11 jul-­‐11 abr-­‐11 ene-­‐11 oct-­‐10 jul-­‐10 abr-­‐10 20,00 ene-­‐10 30,00 Industria En el comercio, particularmente negativa son las expectativas respecto de la inversión (40,4 puntos), el empleo (36,4 puntos) y la situación económica global del país (28,1 puntos). Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 2 de 5 Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 29 de julio de 2015 IMCE Comercio 90,0 80,0 70,0 60,0 50,0 Situación actual demanda Exp. inversiones abr-­‐15 ene-­‐15 oct-­‐14 jul-­‐14 abr-­‐14 ene-­‐14 oct-­‐13 jul-­‐13 abr-­‐13 ene-­‐13 oct-­‐12 jul-­‐12 abr-­‐12 ene-­‐12 oct-­‐11 jul-­‐11 abr-­‐11 ene-­‐11 oct-­‐10 jul-­‐10 abr-­‐10 30,0 ene-­‐10 40,0 Exp. ventas El mismo panorama se observa al revisar el índice de la industria. Las expectativas respecto de las inversiones (42,4 puntos), del empleo (34,1 puntos) y respecto de la situación económica del país (27,5 puntos) indican todas una percepción pesimista del momento actual y del futuro cercano. IMCE Industria 80,0 70,0 60,0 50,0 40,0 Situación actual demanda Exp. producción abr-­‐15 ene-­‐15 oct-­‐14 jul-­‐14 abr-­‐14 ene-­‐14 oct-­‐13 jul-­‐13 abr-­‐13 ene-­‐13 oct-­‐12 jul-­‐12 abr-­‐12 ene-­‐12 oct-­‐11 jul-­‐11 abr-­‐11 ene-­‐11 oct-­‐10 jul-­‐10 abr-­‐10 20,0 ene-­‐10 30,0 Exp. inversiones Por último, en la construcción las expectativas empresariales son particularmente negativas, más que respecto del mismo sector, respecto de la situación económica global del país. En junio esta dimensión del índice llega a 22,2 puntos; es cierto que ella tiene oscilaciones importantes (su valor más bajo desde 2010 lo tuvo en agosto de 2014 con 9,2 puntos), Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 3 de 5 Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 29 de julio de 2015 pero sin duda es un indicador muy relevante del clima general que se percibe entre los empresarios. Por su parte, la encuesta de percepción y expectativas económicas de la Universidad de Chile1 muestra a junio una caída de 17% en la confianza de los consumidores2 y de 25% en las expectativas para la situación a un año plazo, respecto de su valor más alto en diciembre de 2013. Asimismo, la sensación respecto a la situación general del país ha sufrido un deterioro de 30% en relación a su nivel de marzo de 2014. Expectativas Económicas, marzo 2001=100 140,0 130,0 120,0 110,0 100,0 90,0 80,0 Sit. a 12 meses jun-­‐15 mar-­‐15 dic-­‐14 sep-­‐14 jun-­‐14 mar-­‐14 dic-­‐13 sep-­‐13 jun-­‐13 dic-­‐12 mar-­‐13 jun-­‐12 sep-­‐12 dic-­‐11 mar-­‐12 jun-­‐11 ConIianza consumidores sep-­‐11 dic-­‐10 mar-­‐11 sep-­‐10 jun-­‐10 mar-­‐10 dic-­‐09 sep-­‐09 jun-­‐09 60,0 mar-­‐09 70,0 Sit. del país Todo lo anterior se sintetiza, al final, en una expectativa de crecimiento del producto que continuamente se ajusta a la baja. La encuesta mensual del Banco Central muestra una caída en 1,5 puntos porcentuales en un año para la tasa de crecimiento esperada del PIB de 2015; en la encuesta de este mes esa tasa es de 2,3%. La misma tendencia sigue la expectativa respecto del crecimiento de 2016, que ahora se encuentra en 3%, perdiendo 5 décimas de punto desde enero. 1 El Centro de Microdatos del Departamento de Economía de la Universidad de Chile aplica la Encuesta de Percepción y Expectativas de la Situación Económica, que se desarrolla como módulo anexo a la Encuesta de Ocupación y Desocupación en el Gran Santiago por encargo del Banco Central de Chile. 2 Corresponde al índice general. La encuesta se aplica a hogares escogidos aleatoriamente en base a una selección de viviendas con la misma base muestral de la Encuesta de Ocupación y Desocupación; es decir, con un poco más de 3.000 hogares representativos de la ciudad de Santiago. Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 4 de 5 Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 29 de julio de 2015 Expectativas de Crecimiento del PIB 6,0 5,0 4,0 3,0 2,0 2015 jul-­‐15 jun-­‐15 abr-­‐15 may-­‐15 feb-­‐15 mar-­‐15 dic-­‐14 ene-­‐15 oct-­‐14 nov-­‐14 sep-­‐14 jul-­‐14 ago-­‐14 jun-­‐14 abr-­‐14 may-­‐14 feb-­‐14 mar-­‐14 dic-­‐13 ene-­‐14 oct-­‐13 nov-­‐13 sep-­‐13 jul-­‐13 ago-­‐13 jun-­‐13 abr-­‐13 may-­‐13 0,0 mar-­‐13 1,0 2016 Las expectativas de los agentes económicos se forman sobre la base de toda la información relevante que exista en un momento determinado sobre la o las variables en análisis. En Chile estas expectativas han estado influidas no solo por elementos económicos externos e internos, sino por un clima político cada vez más negativo y con muy inciertas repercusiones en la realidad económica y social del país en el mediano plazo. Nada sugiere actualmente que eso cambiará positivamente en el corto plazo; más bien es esperable lo contrario. En tal contexto, nuestra proyección de crecimiento para este año, dadas las últimas cifras conocidas, es de 2%. Más aun, en los dos años siguientes creceremos menos que el producto potencial de la economía; es decir, no más de 3% en promedio por año. Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 5 de 5