Diapositiva 1

Anuncio

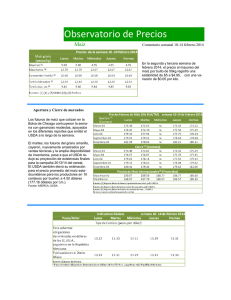

PANORAMA MUNDIAL PROYECCIONES USDA MARZO 2014 PRINCIPALES PRODUCTORES (MILES DE T.M.) EE.UU. 1 China 2 Brasil 3 U. Europea 4 Ucrania 5 353,715 217,730 70,000 64,885 30,900 PRINCIPALES IMPORTADORES (MILES DE T.M.) MAÍZ Japón 1 México 2 U. Europea 3 Corea del Sur 4 Egipto 5 15,500 11,500 11,000 9,500 6,200 FACTORES EXTERNOS •La actividad fabril de EUA se aceleró por segundo mes consecutivo en marzo debido a un repunte de la producción, en la más reciente señal de que los efectos del invierno severo en la economía se están disipando. Sin embargo, el frío siguió conteniendo a la actividad en el primer trimestre. •El crecimiento global de la actividad manufacturera perdió impulso el mes pasado por un menor ritmo en las nuevas órdenes, aunque las fábricas aumentaron su personal para cubrir la continua expansión. •Brasil reportó un superávit comercial de 112 millones de dólares en marzo, una recuperación tras dos meses consecutivos de déficit, pero aún bajo los niveles históricos. PRINCIPALES EXPORTADORES (MILES DE T.M.) EE.UU. 1 Brasil 2 Ucrania 3 Argentina 4 India 5 42,000 21,000 18,500 13,000 3,000 Fuente: elaborado por ASERCA con datos del último reporte del USDA, Marzo 2014. INSPECCIONES SEMANALES DE EXPORTACÍÓN Semana Terminada Miles de T.M. 27/03/14 1,327.6 Promedio 10 semanas del 23/01/14 a la fecha 909.0 Estimado de Mercado 950.0 a 1,150.0 Fuente: elaborado por ASERCA con datos de FC Stone y Reuters. FACTORES ALCISTAS ↑A pesar de la crisis en Ucrania continúan las exportaciones de maíz, pero con poco interés de los importadores para agendar nuevas compras con Ucrania. La falta de financiamiento y de suministros podrían causar una baja en la siembra de primavera. ↑La estacionalidad de los precios es positiva hasta abril. ↑Los patrones de clima frío y húmedo en EUA continuarán hasta principios de abril, retrasando la siembra temprana de maíz. ↑El área dedicada a la siembra de maíz en EUA en el ciclo 2014 fue estimada por el USDA en 91.7 millones de acres (37.11 millones de has.), 4% menos que el año anterior; de ser así, ésta sería la menor superficie dedicada a maíz en EUA desde 2010, pero es la quinta mayor desde 1944. ↑Los inventarios de maíz al 1° de marzo de 2014 totalizaron 7,010 millones de bushels (178.1 millones de t.m.), 30% más que los reportados el 1° de marzo 2013, pero menores a las expectativas del mercado. Semanal al 02 de abril (Millones de toneladas) Concepto 2012/13 Inventarios Iniciales Producción Importaciones Oferta Demanda Exportaciones Inventarios Finales 2013/ 14 134.00 134.67 966.63 109.92 1,210.55 967.52 111.04 1,213.23 943.33 114.42 157.30 943.72 114.53 158.47 USDA • El reporte muestra un incremento en la oferta de maíz a nivel mundial en el año 2013/14, con aumentos en los inventarios iniciales de Indonesia y mayor producción de China. • Se revisó al alza el comercio internacional, con incrementos en las importaciones de Indonesia y de la UE, por expectativas de un incremento en el uso forrajero de esos países. Las exportaciones de la UE se redujeron, pero se incrementaron en mayor medida las exportaciones de maíz estadounidense. • También se incrementaron los inventarios finales de maíz a nivel mundial para el año 2013/14. • Para Estados Unidos, no hubo mayores cambios, se aumentaron las exportaciones 64 mil t.m. a 41.28 millones de toneladas, y en la misma magnitud se recortaron los inventarios finales. Elaborado por ASERCA con datos del último reporte del USDA, Marzo 2014. FACTORES BAJISTAS ↑La oferta de maíz es adecuada para cubrir la demanda, al igual que tener inventarios del doble de los del año pasado en EUA, de entre 38.1 y 40.6 millones de t.m. ↑Hay 1.4 millones de t.m. de maíz compradas por China a EUA, las cuales todavía no se envían y están en riesgo de cancelarse. ↑Existe la posibilidad de que el fenómeno climático de El Niño aparezca a finales del verano en el hemisferio norte; de ser así, esto se asocia con clima benéfico para las cosechas. ↑La agencia gubernamental CONAB de Brasil, estima que ese país producirá 75.2 millones de t.m., por arriba del estimado del USDA de 70 millones de t.m. y el de Safras de 71.2 millones. ↑La Bolsa de Buenos Aires, en Argentina, subió su estimado de producción 2014 de maíz en ese país 500,000 t.m. a 245 millones de t.m., en línea con el estimado del USDA, pero por debajo de las 26.5 millones de t.m. del año pasado. Semanal al 02 de abril MAÍZ GRÁFICA DEL FUTURO MAS CERCANO DE MAÍZ DE CHICAGO 2007 - 2014 (dólares por tonelada) Daily Q3Cc1 GRÁFICA DEL FUTURO MAS CERCANO DE MAÍZ DE CHICAGO 2013-2014 ( dólares por tonelada) 03/01/2007 - 02/04/2014 (CHG) Price USD T Line, Q3Cc1, 02/04/2014, 195.660 Daily Q3Cc1 03/01/2013 - 02/04/2014 (CHG) Price USD T 270 Line, Q3Cc1, 02/04/2014, 195.660 280 260 260 250 240 240 230 220 220 200 210 180 200 160 190 140 180 170 120 2007 2008 2000 2009 2010 2011 2012 2010 2013 160 feb mar Q1 2013 2014 Fuente: elaborado por ASERCA con datos de Reuters. abr may jun Q2 2013 jul ago sep Q3 2013 oct nov dic Q4 2013 ene feb mar abr Q1 2014 Fuente: elaborado por ASERCA con datos de Reuters. PRECIOS DE FUTUROS Y FÍSICOS DE MAÍZ PRONÓSTICO DE PRECIOS DE FISICOS DE MAIZ 2014 Cultivo 31-mar (*) Mayo CHICAGO BOARD OF TRADE 2014 Junio Promedio Promedio USDA (**) Promedio New Edge FECHA MAY4 JUL4 SEP4 24-mar-14 192.90 194.68 193.10 FÍSICOS EN ESTADOS UNIDOS DEC4 Kansas Amarillo # 2 Kansas Blanco # 2 Golfo Exportación #2 DÓLARES POR TONELADA 192.02 190.15 192.51 219.28 Central Illinois $189.75 $181.09 $173.22 $181.36 25-mar-14 191.53 193.40 192.22 191.43 188.77 190.94 218.99 Om aha, NE $190.15 $177.16 $169.28 $178.86 26-mar-14 190.74 192.61 191.33 190.54 187.98 190.15 219.87 27-mar-14 193.69 195.36 193.49 192.12 190.94 189.75 219.87 28-mar-14 193.69 195.36 193.40 191.82 190.94 192.51 222.82 VAR. % 0.41 0.35 0.15 (0.10) 0.41 0.00 1.62 Precio del Físico $177.16 $175.19 (*) Elaborado por ASERCA con datos de DOANE. ND Dato no disponible (**) Elaborado por ASERCA con datos del últim o inform e del USDA Nota: los precios son en dólares por tonelada. ELABORADO POR LA DIRECCIÓN DE ESTUDIOS Y ANÁLISIS DE MERCADOS / DGOF / ASERCA F UE N T E : A S E R C A C O N D A T O S D E R E UT E R S . T .C . = T ÉR M IN O D E L C O N T R A T O , N .C . = N O C O T IZ Ó . PANORAMA MUNDIAL PRINCIPALES PRODUCTORES (MILES DE T.M.) EUA 1 Brasil 2 Argentina 3 China 4 India 5 89,507 88,500 54,000 12,200 11,800 PRINCIPALES IMPORTADORES (MILES DE T.M.) SOYA China 1 EU – 27 2 México 3 Japón 4 Taiwán 5 69,000 12,300 3,650 2,860 2,400 Semanal al 02 de abril PROYECCIONES USDA MARZO 2014 (Millones de toneladas) Concepto 2012 /13 2013/ 14 Inventarios Iniciales Producción Importaciones Oferta Demanda Exportaciones Inventarios Finales •El gobierno de Argentina prolongó hasta junio un programa para atraer miles de millones de dólares no declarados, con el que busca aliviar la necesidad de divisas del país. •La expansión del sector fabril de la zona euro se enfrió el mes pasado, pero la recuperación del bloque luce más arraigada en momentos en que la producción crece de manera generalizada, según mostró un sondeo. •La actividad del sector industrial de China subió levemente en marzo, mostró un sondeo del Gobierno, aunque es poco probable que la cifra elimine las preocupaciones de que la segunda mayor economía del mundo se haya desacelerado más que lo previsto en el primer trimestre. Brasil 1 EUA 2 Argentina 3 Paraguay 4 Canadá 5 45,000 41,640 8,000 4,300 3,530 Fuente: elaborado por ASERCA con datos del último reporte del USDA, Marzo 2014. INSPECCIONES SEMANALES DE EXPORTACIÓN Semana Terminada Miles de T.M. 27/03/14 506.0 Promedio 10 semanas del 23/01/14 a la fecha 1,183.5 Estimado de Mercado 525.0 a 675.0 Fuente: elaborado por ASERCA con datos de FC Stone y Reuters. FACTORES ALCISTAS ↑Brasil bajó su estimado de producción de 2013/14 a 85.44 millones de t.m. desde su anterior estimado de 90.01 millones. El pronóstico es mucho menor que el del USDA de 88.5 millones de t.m. y cercano al de Oil World de 84 millones de t.m. ↑Las ventas de exportación de la soya de EUA son fuertes. El USDA pronostica que serán de 41.64 millones de t.m., pero los compromisos ya rebasan las 44.44 millones de t.m. Muchos analistas esperan que las exportaciones al final del año comercial superen los estimados del USDA. ↑La extracción de soya continúa dirigiendo la demanda y ésta es fuerte. Entre octubre y enero , la NOPA reportó una extracción de 17.4 millones de t.m. ↑Los inventarios de soya al 1° de marzo de 2014 en EUA sumaron 992 millones de bushels (27.0 millones de t.m.), 1% menos de los reportados al 1° de marzo de 2013, por debajo de las expectativas del mercado. 57.79 285.43 105.34 448.56 269.70 108.22 73.01 70.64 USDA PRINCIPALES EXPORTADORES (MILES DE T.M.) FACTORES EXTERNOS 58.65 287.69 105.33 451.67 269.34 109.33 • El reporte mostró una reducción en la oferta de 2013/14 a nivel mundial, por reducciones en los inventarios finales y en la producción. • La producción de Brasil se proyectó en 88.5 millones de t.m., 1.5 millones menos que la estimación previa, por el clima seco y caluroso en ese país cuando el cultivo se encontraba en pleno periodo de floración y llenado de vainas. También se redujo la producción de Paraguay. • Las exportaciones mundiales y los inventarios finales se estimaron menores para 2013/14, y la extracción de la oleaginosa se estimó mayor, sobre todo para la UE, Paraguay y Zambia. • Los inventarios se redujeron EUA, Brasil y Paraguay. • Para México no hubo cambio algunos, dejando las importaciones, el principal rubro para nuestro país en 3.85 millones de t.m. Elaborado por ASERCA con datos del último reporte del USDA, Marzo 2014. FACTORES BAJISTAS ↑China presentó un déficit en el comercio internacional en febrero, contrario a lo que esperaba el mercado. Siguen los rumores de que la segunda mayor economía, tendrá un PIB menor al 7.5% proyectado. ↑Especuladores chinos han comprado soya con cartas de crédito en un complejo esquema para obtener ganancias. Sin embargo, la desaceleración económica de China desincentiva ese tipo de compras. ↑Los márgenes de la extracción en China se han reducido argumentando que hay un exceso de oferta en el corto plazo. ↑E USDA estimó que el área dedicada a soya en EUA será un récord máximo de 81.5 millones de acres (33.98 millones de has.) 6% arriba respecto al año pasado. Comparado en el año pasado, las intenciones de siembra son las mismas en todos los estados con excepción de Oklahoma y Missouri. Semanal al 02 de abril SOYA GRÁFICA DEL FUTURO MAS CERCANO DE SOYA DE CHICAGO 2007 – 2014 (dólares por tonelada) Daily QSc1 GRÁFICA DEL FUTURO MAS CERCANO DE SOYA DE CHICAGO 2013-2014 (dólares por tonelada) 23/05/2007 - 02/04/2014 (CHG) Daily QSc1 Price USD T Line, QSc1, 02/04/2014, 539.582 03/01/2013 - 02/04/2014 (CHG) Price USD T 570 Line, QSc1, 02/04/2014, 539.582 560 560 550 520 540 480 530 440 520 510 400 500 490 360 480 320 470 460 280 2008 2009 2000 2010 2011 2012 2010 2013 feb mar abr Q1 2013 2014 Fuente: elaborado por ASERCA con datos de Reuters. may jun Q2 2013 jul ago sep Q3 2013 oct nov dic Q4 2013 ene feb mar abr Q1 2014 Fuente: elaborado por ASERCA con datos de Reuters. PRECIOS DE FUTUROS Y FÍSICOS DE SOYA PRONÓSTICO DE PRECIOS DE FISICOS DE SOYA 2014 Cultivo Central Ill. Mem phis, TN (*) 2014 31-mar Mayo Junio Promedio $537.19 $523.60 $523.60 $528.13 $544.54 $541.97 CHICAGO BOARD OF TRADE $541.97 Precio del Físico Promedio USDA (**) FECHA MAY4 JUL4 AUG4 SEP4 Kansas Miniápolis Golfo 24-mar-14 523.78 513.95 491.72 456.08 517.72 508.17 555.29 25-mar-14 524.70 514.87 493.19 457.83 525.80 519.19 557.68 26-mar-14 529.11 518.09 495.58 459.76 526.54 519.92 562.18 27-mar-14 527.82 516.98 495.12 458.75 532.78 523.23 532.18 28-mar-14 527.82 517.26 496.59 458.19 531.68 523.97 555.01 VAR. % 0.77 0.64 0.99 0.46 2.70 3.11 (0.05) Promedio New Edge $542.83 $471.24 FÍSICOS EN ESTADOS UNIDOS $462.97 (*) Elaborado por ASERCA con datos de DOANE. F UE N T E : A S E R C A C O N D A T O S D E R E UT E R S . ELABORADO POR LA DIRECCIÓN DE ESTUDIOS Y ANÁLISIS DE MERCADOS/ DGOF / ASERCA T .C . = T ÉR M IN O D E L C O N T R A T O , N .C . = N O C O T IZ Ó . PANORAMA MUNDIAL Semanal al 02 abril PRINCIPALES PRODUCTORES (MILES DE T.M.) U. Europea 1 142,886 China 2 India 3 121,720 EUA 4 93,510 TRIGO FACTORES EXTERNOS •En EUA la agencia de nóminas ADP estima que en el mes de marzo se crearon 191,000 empleos vs 178,000 del mes de febrero. Las pequeñas empresas crearon 72,000 empleos, las medianas 52,000 y las grandes 67,000. Este viernes se dará a conocer la tasa de desempleo y el total de empleos creados. •La tasa de desempleo en EUA caerá por debajo del 6% a fin de año, dijo el James Bullard, un funcionario de la Reserva Federal, quien ofreció una visión optimista sobre la mayor economía del mund. •La confianza empresarial en Alemania declinó en marzo por primera vez en cinco meses, luego de que las empresas en la mayor economía de Europa comenzaron a preocuparse por los efectos de la crisis en Ucrania.. China 2 57,961 10,500 8,500 Brasil 3 Indonesia 4 7,500 (Millones de toneladas) Rusia 5 52,068 PRINCIPALES IMPORTADORES (MILES DE T.M.) Egipto 1 PROYECCIONES USDA MARZO 2014 Argelia 5 7,200 6,700 Concepto 2012/13 2013/14 Inventarios Inic iales 198.94 175.92 Produc c ión 656.42 712.72 Importac iones 144.63 155.03 Oferta 999.99 1,043.67 Demanda 679.44 704.82 Exportac iones 137.39 162.05 17 5 . 9 2 18 3 . 8 1 Inve nta rios Fina le s USDA PRINCIPALES EXPORTADORES (MILES DE T.M.) EE.UU. 1 U. Europea 2 Canadá 3 Australia 4 Rusia 5 31,500 29,000 22,500 18,500 17,500 Fuente: elaborado por ASERCA con datos del último reporte del USDA, Marzo 2014. INSPECCIONES SEMANALES DE EXPORTACIÓN Semana Terminada Millones de T.M. 27/03/14 492.6 Promedio 10 semanas del 23/01/14 a la fecha 456.4 Estimado de mercado 450 a 550 Fuente: elaborado por ASERCA con datos de FC Stone. FACTORES ALCISTAS ↑Los rangos de la condición de la cosecha de los estados claves productores en el Sur y centro de las planicies de EUA se han registrado a al abaja durante el invierno y el pronóstico es de mayor bajas se espera en la siguiente semana. ↑La acumulación continua de las tropas rusas y armamento en Crimea aumenta el riesgo de que Rusia desee apoderarse del resto de Ucrania, así, con una posible guerra entre los dos. Esto podría interrumpir el envío de trigo fuera de los puertos más importantes de Ucrania. ↑La economía de Ucrania es tenue como consecuencia de la secesión de Crimea que surgieron temores en esta semana que sus agricultores no pueden tener acceso a un financiamiento adecuada para la siembra de trigo de primavera. ↑ABARE de Australia liberó su primer estimado de su producción de trigo 2014/15 en 24.8 millones de t.m. a la baja comparada con los 27 millones de t.m. de la cosecha 2013/14. ↑El ministro de Canadá pronosticó rendimientos a la baja y una reducción en la producción de 2014 en 7.8 millones de t.m. comparada con el 2013. •Los inventarios mundiales de trigo para el año comercial 2013/14 aumentaron ligeramente, en 0.8 millones de t.m. por el alza en la producción mundial. •La producción aumentó 1.1 millones de t.m. para India y 0.5 millones de t.m. para Australia. Por su parte, China bajó su producción en 0.3 millones de t.m., de acuerdo a reportes del gobierno. •Un aumento fuerte en la demanda del Medio Oriente y el Norte de África aumentó las importaciones mundiales en 3.0 millones de t.m. para el año comercial 2013/14. •Por otro lado, el consumo mundial de trigo aumentó ligeramente para el año comercial 2013/14, con incrementos en el uso forrajero para India, Irán, Australia, Irak y Marruecos, más que compensado por la baja en el uso forrajero para la Unión Europea y Rusia. Fuente: elaborado por ASERCA con datos del último reporte del USDA, Marzo 2014. FACTORES BAJISTAS ↓ El reporte de inventarios trimestrales del USDA fue bajista. Para trigo el reporte mostró inventarios al 1° de marzo en 1.056 billones de bu, por arriba del promedio esperado de 1.042 billones de bu. ↓ El área dedicada a trigo en 2014 se proyectó en 55.8 millones de acres (22.58 millones de has.), 1% menos que en 2013. Mientras que, el área destinada al trigo de primavera en 2014 se espera que sea de 12.0 millones de acres (4.86 millones de has.), 4% por arriba de 2013, de acuerdo al reporte de perspectivas de siembra del USDA. ↓ El gobierno canadiense ha ordenado a sus dos principales vías férreas destinen recursos para mover 1 millón de toneladas de grano por semana a las terminales de exportación durante cuatro semanas consecutivas. ↓ Las ventas de exportación de EUA han disminuido notablemente y ahora registran 36 millones de bu de déficit en el acumulado de ventas anuales para alcanzar 1,175 millones bu. en 2013/14. ↓ Las fuertes lluvias generalizadas en Australia han restaurado el potencial para una buena producción de trigo en regiones clave. Semanal al 02 abril TRIGO GRÁFICA DEL FUTURO MAS CERCANO DE TRIGO DE CHICAGO 2007- 2014 (dólares por tonelada) Daily QWc1 GRÁFICA DEL FUTURO MAS CERCANO DE TRIGO DE CHICAGO 2013-2014 (dólares por tonelada) 03/01/2007 - 02/04/2014 (CHG) Price USD T Line, QWc1, 02/04/2014, 245.540 Daily QWc1 03/01/2013 - 02/04/2014 (CHG) Price USD T Line, QWc1, 02/04/2014, 245.540 400 270 360 260 320 250 240 280 230 240 220 200 210 160 2007 2008 2000 2009 2010 2011 2012 2010 2013 200 2014 f m Q1 2013 Fuente: elaborado por ASERCA con datos de Reuters. a m j Q2 2013 j a s Q3 2013 o n d Q4 2013 e f m Q1 2014 a Fuente: elaborado por ASERCA con datos de Reuters. PRECIOS DE FUTUROS Y FÍSICOS DE TRIGO SEMANAL PRONÓSTICO DE PRECIOS DE FISICOS DE TRIGO CHICAGO BOARD OF TRADE KANSAS CITY BOARD TRADE FÍSICOS EN ESTADOS UNIDOS JUL4 Kansas HRW Golfo Exportación SRW 291.93 290.37 329.22 298.82 290.92 290.37 338.04 297.35 264.28 283.39 283.48 336.94 289.08 265.38 269.06 287.98 288.07 329.22 288.62 256.93 259.69 263.18 280.54 280.63 334.00 288.62 (2.44) (2.32) (2.22) (3.90) (3.35) 1.45 (3.41) 2014 2013/14 (*) Cultivo 01-abr Mayo Junio Promedio Kansas HRW $269.33 $266.39 $255.37 $263.70 Minneapolis 14% $322.16 $336.20 $338.84 $332.40 Precio del Físico (*) Elaborado por ASERCA con datos de DOANE. (**) Elaborado por ASERCA con datos del último informe del USDA. Promedio USDA (**) $251.69 Promedio Newedge FECHA MAY4 JUL4 SEP4 DEC4 24-mar-14 262.53 263.36 265.84 269.15 25-mar-14 260.24 261.52 264.10 267.59 26-mar-14 256.01 257.67 260.42 27-mar-14 261.06 262.53 28-mar-14 255.55 VAR. % (2.66) MAY4 DÓLARES POR TONELADA $310.12 F UEN T E: A SER C A C ON D A T OS D E R EUT ER S. Nota: los precios son en dólares por tonelada. ELABORADO POR: DIRECCIÓN DE ESTUDIOS Y ANÁLISIS DE MERCADOS / DGOF / ASERCA T .C . = T ÉR M IN O D EL C ON T R A T O, N .C . = N O C OT IZ Ó. PANORAMA MUNDIAL Semanal al 02 abril PROYECCIONES USDA MARZO 2014 PRINCIPALES PRODUCTORES (MILES DE T.M.) EE.UU. 1 9,882 México 2 7,300 Nigeria 3 6,500 India 4 (Millones de toneladas) Argentina 5 5,500 4,600 PRINCIPALES IMPORTADORES (MILES DE T.M.) SORGO China 1 Japón 2 3,000 1,600 Chile 4 o 500 México 5 400 300 2012/13 2013/ 14 57.32 61.25 Inventarios Iniciales 3.83 3.79 Im portaciones 7.21 7.08 Oferta 68.36 72.12 Consum o 56.81 61.59 Producción Exportaciones Dem anda Inventarios Finales PRINCIPALES EXPORTADORES (MILES DE T.M.) FACTORES EXTERNOS • La Secretaría de Hacienda y Crédito Público (SHCP), subió su estimación de precio del petróleo de $85.00 dls/barril a $89.00, mantiene sin cambios su perspectiva de crecimiento en 3.9% para este año y de 4.7% para 2015. Colombia 3 Concepto Argentina 2 Australia 3 Ucrania 4 Etiopía 5 4,000 2,000 600 150 75 Fuente: elaborado por ASERCA con datos del último reporte del USDA, Marzo 2014. INSPECCIONES SEMANALES DE EXPORTACÍÓN Semana Terminada Miles de T.M. 27/03/14 145,597 Promedio 10 semanas del 23/01/14 a la fecha 109,437 Fuente: elaborado por ASERCA con datos de USDA y Reuters. FACTORES ALCISTAS ↑Los agricultores mencionan que reducirán la superficies de sorgo en 1.4 millones de acres este año. Los 8.1 millones de acres sembrados el año pasado incluyeron un terreno donde la cosecha de trigo de invierno no se dio y los agricultores plantaron sorgo. La baja en 2014 de 6.68 millones de acres está generalmente en línea con el total de sorgo. Los agricultores sembraron 6.24 millones de hectáreas de sorgo en 2012. ↑Siendo Ucrania el tercer exportador de maíz a nivel mundial según el USDA, la inestabilidad política en este país atrae a los especuladores a entrar en posiciones largas en la Bolsa, anticipando que cualquier problema en la distribución de grano de ese país y potencialmente llevar dicha demanda hacia EUA. ↑En Brasil, se menciona que la segunda cosecha de maíz del ciclo seguramente se retrasará un poco, ya que una buena parte de la misma será sembrada en campos donde aún no se logra cosechar la soya, por el exceso de lluvias para la región. ↑El maíz para forraje también se incrementó para México, lo que se compensa con una reducción en el uso forrajero de sorgo. Donde se incrementó el uso forrajero de sorgo fue en China,. 7.08 64.02 68.67 3.83 3.49 USDA EE.UU. 1 •España se crearon 83,984 empleos en el mes de marzo, con esto el desempleo bajó 239,377, lo que es la mejor cifra desde el año 2000. 7.21 •Los inventarios mundiales de granos forrajeros para el año comercial 203/14 se proyectaron en 1.4 millones de t.m al alza. Parcialmente compensado por la reducción del sorgo esperada para Australia, debido a las condiciones de sequía que han dañado las perspectivas de la cosecha de sorgo de este año. •Para México, se revisó al alza el consumo forrajero de maíz en 0.5 millones de t.m., compensado en la reducción de consumo forrajero de sorgo. •Las exportaciones de sorgo se proyectaron a la baja en Australia. Por su parte, las importaciones de sorgo se redujeron para México, debido a la fuerte demanda por parte de China, que ha aumentado los precios del sorgo en el Golfo de EUA por arriba de los del maíz en los últimos meses, lo que ha limitado las importaciones de sorgo como uso forrajero para México. Fuente: elaborado por ASERCA con datos del último reporte del USDA, Marzo 2014. FACTORES BAJISTAS ↓ El reporte de perspectivas de siembra del USDA mostró un aumento en la superficie de siembra de las 16 mayores producciones, incluyendo semillas oleaginosas, trigos, granos forrajeros, arroz, todo heno, granos secos y remolacha azucarera, el total es de 321.4 millones de acres, comparado con los 320.3 millones de acres sembrados de 2013. ↓ Seguimos registrando un clima húmedo para la zona sur de Texas y norte del estado de Tamaulipas. ↓ Se estima que en esta región, el proceso de siembra se haya terminado. Al menos se espera que un 90% de la superficie se sembró antes del 15 de marzo, estimando un buen rendimiento. ↓ Continúa México sin importar sorgo americano. La oferta de grano forrajero mexicano sigue siendo importante. ↓ Las exportaciones de sorgo se proyectaron a la baja en Australia. Por su parte, las importaciones de sorgo se redujeron para México, debido a la fuerte demanda por parte de China, que ha aumentado los precios del sorgo en el Golfo de EUA por arriba de los del maíz en los últimos meses, lo que ha limitado las importaciones de sorgo como uso forrajero para México. Semanal al 02 abril SORGO GRÁFICA DEL FUTURO MAS CERCANO DE MAÍZ DE CHICAGO 2007-2013 (dólares por tonelada) Daily Q3Cc1 GRÁFICA DEL FUTURO MAS CERCANO DE MAÍZ DE CHICAGO 2013-2014 ( dólares por tonelada) Daily Q3Cc1 03/01/2007 - 02/04/2014 (CHG) Price USD T Line, Q3Cc1, 02/04/2014, 195.660 03/01/2013 - 02/04/2014 (CHG) Price USD T 270 Line, Q3Cc1, 02/04/2014, 195.660 280 260 260 250 240 240 230 220 220 200 210 180 200 160 190 140 180 170 120 2007 2008 2000 2009 2010 2011 2012 2010 2013 160 feb mar Q1 2013 2014 Fuente: elaborado por ASERCA con datos de Reuters. abr may jun Q2 2013 jul ago sep Q3 2013 oct nov dic Q4 2013 Fuente: elaborado por ASERCA con datos de Reuters. PRONÓSTICO DE PRECIOS DE FISICOS DE SORGO 2014 2014 (*) Cultivo Kansas City 01-abr Mayo Junio Julio Promedio USDA (* *) $191.80 $189.59 $180.77 $132.27 $190.03 (*) Elaborado por ASERCA con datos de DOANE. (* *) Elaborado por ASERCA con datos del último informe del USDA. Nota: los precios son en dólares por tonelada. ELABORADO POR LA DIRECCIÓN DE ESTUDIOS Y ANÁLISIS DE MERCADOS / DGOF / ASERCA ene feb mar abr Q1 2014 Semanal al 02 abril MONITOR DE SEQUÍA EN EE.UU. ELABORADO POR: DIRECCIÓN DE ESTUDIOS Y ANÁLISIS DE MERCADOS/ DGOF / ASERCA