Diapositiva 1 - Comisión Económica para América Latina y el Caribe

Anuncio

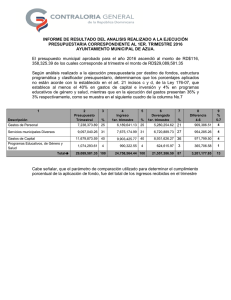

Secretaría de Hacienda y Crédito Público Subsecretaría de Egresos La Gestión Pública en América Latina y el Caribe: Progreso y Desafíos. Washington, D.C. Noviembre 30, 2011 Reformas Fiscales • Desde 2006 el gobierno mexicano ha avanzado con la aprobación de una serie de leyes y reformas dirigidas a mejorar la responsabilidad y transparencia fiscales: La Ley Federal de Presupuesto y Responsabilidad Hacendaria de 2006 (LFPRH) La Reforma Fiscal Integral de 2007 La Ley General de Contabilidad Gubernamental de 2008 Herramientas para una Mejor Gestión • Presupuesto basado en Resultados • Armonización Contable • Evaluación de Inversiones • Transparencia Presupuestaria • Avances en Materia Tributaria 2 Presupuesto basado en Resultados (PbR) • El 70% de los programas presupuestarios cuentan con información del desempeño. Esta cifra representa más del doble de lo que se tenía en 2008. • Lo anterior significa que del total de gasto programable, el 48% cuenta con Matriz de Indicadores y 65.6% con información del desempeño. Programas presupuestarios con información del desemepeño (%) 80 70.2 70 60 50 40 28.2 30 20 10 0 2008 2011 Nota: Información de desempeño se refiere a Matrices de Indicadores para Resultados más información de seguimiento a indicadores de programas presupuestarios, independientemente de si cuentan con MIR específica (R23 y R33, particularmente) Fuente: SHCP 3 Armonización Contable • La Ley General de Contabilidad Gubernamental, busca armonizar la información financiera, presupuestaria y patrimonial en los tres niveles de gobierno. • Este marco regulatorio, sin duda, brinda a la sociedad y gobierno diversos beneficios: • Promueve una mayor transparencia sobre el uso de los recursos públicos. • Genera una mejor rendición de cuentas. • Es pieza fundamental para lograr un presupuesto basado en resultados. • Eleva la calidad del gasto y su impacto en el bienestar de las familias. • En dicha Ley se establece el Consejo Nacional de Armonización Contable, que busca la coordinación de los tres órdenes de Gobierno para lograr, de manera conjunta, los objetivos establecidos en la Ley. 4 Evaluación de Inversiones I. Planeación Estratégica de la Inversión • Documentación de la Evaluación ExPost • Programación de la ejecución • Avances físico – financieros • Variaciones entre proyectado y real • Reporte final de Ejecución • Diagnóstico del Avance conforme a metas • Ficha Técnica • Portafolio de Inversiones V. Evaluación Ex Post II. Análisis y Evaluación IV. Seguimiento III. Priorización • Evaluación Socioeconómica del proyecto • Solicitud de Registro en Cartera • Mecanismo de Planeación Presupuestación de la Inversión 5 Transparencia Presupuestaria • El Portal de Transparencia Presupuestaria de la Secretaria de Hacienda y Crédito Público (www.transparenciapresupuestaria.gob.mx) ayuda a hacer más accesible y transparente la información sobre el gasto de gobierno, respondiendo, fundamentalmente a las siguientes preguntas: o ¿En qué se gasta? o ¿Para qué se gasta? o ¿Dónde se gasta? • El Presupuesto Ciudadano ayuda a construir una cultura presupuestaria entre la población facilitando el conocimiento de los recursos públicos de una manera clara y sencilla. • Se presentó para el Proyecto de Presupuesto 2012, una versión ciudadana llamada “Tu Dinero” con el fin de dar a conocer la propuesta del Ejecutivo. 6 Avances en Materia Tributaria • Se han hecho esfuerzos importantes para sustituir ingresos petroleros y fortalecer las finanzas públicas. • En los últimos años se ha avanzado en la ampliación de la base tributaria y en el incremento de ingresos tributarios. Ingresos tributarios administrativos por el SAT Padrón de contribuyentes activos Enero-Septiembre de cada año (Miles de millones de pesos 2011) (Millones) 36.2 1,024.0 865.6 917.8 1,006.8 1,040.8 33.5 11.7 millones 892.4 746.3 28.3 610.7 25.9 23.9 444.9 24.5 20.5 1995 2000 Fuente: SAT 2005 2006 2007 2008 2009 2010 2011 2005 2006 2007 2008 * Información a Septiembre Fuente: SAT 2009 2010 2011* 7 Resultados de una Mejor Gestión 8 Eficiencia del Gasto • Al tercer trimestre de 2011, el Gobierno Federal ejerció el 99.3% del presupuesto modificado de las dependencias (654,986.4 millones de pesos). • Cabe señalar que el ejercicio como proporción del gasto al tercer trimestre es el mayor registrado desde 2006. Ejercicio del Gasto al Tercer Trimestre (2006-2011) 99.3 (% ) 97.2 95.8 97.0 97.6 92.6 2006 2007 2008 2009 2010 2011 Fuente: Informes de la Situación Económica, las Finanzas Públicas y la deuda Pública, Tercer Trimestre de cada año. Fuente: SHCP 9 Transformación del Gasto • El Gobierno Federal ha destinado recursos sin precedentes a la inversión. Mientras que en 2006 se destinaba el 15.1% del gasto programable al gasto de inversión, en 2011 se destina el 24.6% a infraestructura. Composición del Gasto Programable (estructura %) 15.1% 24.6% 84.9% 75.4% 2006 Gasto Corriente 2011 Inversión Fuente: SHCP 10 Inversión Física vs Servicios Personales • En 2000 por cada peso gastado en servicios personales se gastaban 50 centavos en inversión física. En 2011, por cada peso gastado en servicios personales se gaste 1.1 pesos en inversión física. Gasto en inversión física como proporción del gasto en servicios personales 1.1 0.5 Fuente: SHCP 2000 2011 11 Transformación del Gasto Corriente • Si revisamos cuál ha sido la evolución que ha tenido la composición del Gasto Corriente desde 2000 hasta 2011, se observa una mejor composición del mismo. Composición del Gasto Corriente Dependencias y Entidades (Estructura Porcentual) 20.5% 21.1% Pensiones 5.2% 22.7% 29.5% 24.8% Programas Sociales Gasto de Operación 44.8% 31.4% Servicios Personales 2000 2011 Nota: En programas sociales se incluyen programas como Seguro Popular, 70 y más, Oportunidades, Fondo Pyme, entre otros Fuente: SHCP 12 Subsidios vs Servicios Personales • En 2000 por cada peso gastado en servicios personales se gastaban 30 centavos en programas sociales. En 2011, por cada peso gastado en servicios personales se gastan 2.4 pesos en programas sociales. Gasto subsidios como proporción del gasto en servicios personales* (Excluyendo seguridad pública y nacional) 2.4 0.3 2000 2011 Fuente: SHCP *Sólo incluye a los Dependencias 13 Algunos Retos a Futuro • Concluir la implementación del Presupuesto basado en Resultados. • Consolidar el proceso de Armonización Contable en los tres niveles de gobierno. • Mejorar la gestión de los gobiernos subnacionales. 14 Secretaría de Hacienda y Crédito Público Subsecretaría de Egresos La Gestión Pública en América Latina y el Caribe: Progreso y Desafíos. Washington, D.C. Noviembre 30, 2011