En cuanto al análisis de los ratios de endeudamiento, para

Anuncio

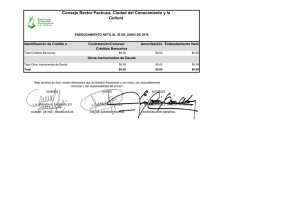

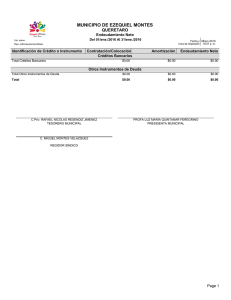

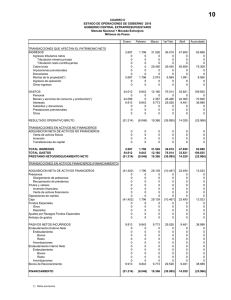

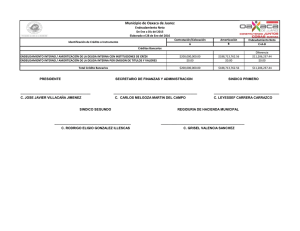

ESTADO DE LA DEUDA. POSIBILIDAD DE ENDEUDAMIENTO. Presupuesto 2011 En cuanto al análisis de los ratios de endeudamiento, para determinar si es posible la concertación del préstamo previsto el Art. 53 del TRLRHL establece dos parámetros para permitir el endeudamiento local: 1º que se cuente con ahorro neto positivo, y 2º que el volumen total de capital vivo de las operaciones de crédito vigentes a corto y largo plazo no exceda del 110 por 100 de los ingresos corrientes liquidados en el ejercicio anterior. A dichos ratios debe unirse la exigencia de estabilidad presupuestaria previstos en el Art. 3 de la Ley 18/2001 de 12 de diciembre, General de Estabilidad Presupuestaria. No obstante señalar que la Ley 39/2010, de 22 de diciembre de Presupuestos Generales del Estado para el 2011 prevé en su disposición final Decimoquinta la modificación del Real Decreto Ley 8/2010, de 20 de mayo, por el que se adoptan medidas extraordinarias para la reducción del déficit público: Se modifica el apartado Dos del artículo 14 del Real Decreto-ley 8/2010, de 20 de mayo, por el que se adoptan medidas extraordinarias para la reducción del déficit público, que queda redactado de la siguiente manera: «Dos. En el ejercicio económico 2011, las entidades locales y sus entidades dependientes clasificadas en el sector Administraciones Públicas que liquiden el ejercicio 2010 con ahorro neto positivo, calculado en la forma que establece el artículo 53 del Texto Refundido de la Ley reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, podrán concertar nuevas operaciones de crédito a largo plazo para la financiación de inversiones, cuando el volumen total del capital vivo no exceda del 75 por 100 de los ingresos corrientes liquidados o devengados, según las cifras deducidas de los estados contables consolidados, con sujeción, en su caso, al Texto Refundido de la Ley Reguladora de las Haciendas Locales y a la Normativa de Estabilidad Presupuestaria. A efectos del cálculo del capital vivo se tendrán en cuenta todas las operaciones vigentes a 31 de diciembre de 2010, incluido el riesgo deducido de avales e incrementado, en su caso, en los saldos de operaciones formalizadas no dispuestos y en el importe de la operación u operaciones proyectadas en 2011. Las entidades que no cumplan los requisitos anteriores no podrán concertar en 2011 operaciones de crédito a largo plazo. El art.53 del TRLRHL dispone que no se podrán concertar nuevas operaciones de crédito a largo plazo, incluyendo las operaciones que modifiquen las condiciones contractuales o añadan garantías adicionales con o sin intermediación de terceros, ni conceder avales, ni sustituir operaciones de crédito concertadas con anterioridad por parte de las Entidades Locales, sus Organismos autónomos y sociedades mercantiles de capital íntegramente local sin previa autorización de los órganos competentes del Ministerio de Economía y Hacienda o, en el caso de operaciones realizadas con entidades financieras residentes en España en moneda nacional o equivalente, de la Comunidad Autónoma a que la Entidad local pertenezca que tenga atribuida en su Estatuto competencia en la materia, cuando de los estados financieros que reflejen la liquidación de los Presupuestos, los resultados corrientes y los resultados de la actividad ordinaria del último ejercicio, se deduzca un ahorro neto negativo. A estos efectos se entenderá por ahorro neto de las Entidades Locales y sus organismos autónomos de carácter administrativo la diferencia entre los derechos liquidados por los capítulos uno a cinco, ambos inclusive, del estado de ingresos, y de las obligaciones reconocidas por los capítulos uno, dos y cuatro del estado de gastos, minorada en el importe de una anualidad teórica de amortización de la operación proyectada y de cada uno de los préstamos y empréstitos propios y avalados a terceros pendientes de reembolso. El importe de la anualidad teórica de amortización, de cada uno de los préstamos a largo plazo concertados y de los avalados por la Corporación pendientes de reembolso, así como la de la operación proyectada, se determinará en todo caso, en términos constantes, incluyendo los intereses y la cuota anual de amortización, cualquiera que sea la modalidad y condiciones de cada operación. En el ahorro neto no se incluirán las obligaciones reconocidas, derivadas de modificaciones de créditos, que hayan sido financiadas con remanente líquido de tesorería. En el cuadro siguiente se muestra el resultado del cálculo mencionado referido a los datos de la liquidación de 2009. AHORRO NETO A DERECHOS LIQUIDADOS CORRIENTES 2009 61.394.262,23 B OBLIGACIONES LIQUIDADAS CAPITULOS I, II, IV 2009 41.171.617,23 C ANUALIDAD TEÓRICA DE AMORTIZACION 2010 (A-B-C) AHORRO NETO PORCENTAJE 6.448.007,42 13.774.637,58 22,44 % El apartado 2º del citado artículo 53 TRLRHL dispone que precisarán de autorización las operaciones de crédito a largo plazo de cualquier naturaleza, incluido el riesgo deducido de los avales, cuando el volumen total del capital vivo de las operaciones de crédito vigentes a corto y largo plazo, incluyendo el importe de la operación proyectada, exceda del 110 por ciento de los ingresos corrientes liquidados o devengados en el ejercicio inmediatamente anterior o, en su defecto, en el precedente a este último cuando el cómputo haya de realizarse en el primer semestre del año y no se haya liquidado el presupuesto correspondiente a aquél, según las cifras deducidas de los estados contables consolidados que integran los Presupuestos Generales de la Corporación. En el cuadro siguiente se calcula el porcentaje de endeudamiento referidos al avance de la liquidación de 2010, con la nueva operación proyectada y estimada a 31 de diciembre del presente ejercicio (descontando el gasto previsto en el ejercicio en amortización): PORCENTAJE DE ENDEUDAMIENTO LIQUIDACION 2009 A DERECHOS LIQUIDADOS CORRIENTES 2009 61.394.262,23 B DEUDA VIVA (INCLUYENDO OP PROYECTADA A 3112-2010) 51.912.865,15 (B/A*100) PORCENTAJE DE ENDEUDAMIENTO 84,56 %