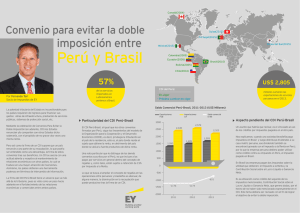

Tendencias en los Convenios para Evitar la Doble Imposición

Anuncio