Capítulo 33 Revalorización de Bienes

Anuncio

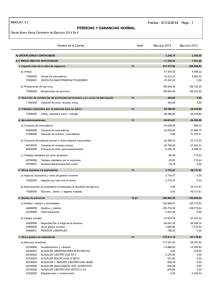

Capítulo 33 REVALORIZACION DE BIENES Revalorización de bienes. N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -1- REVALORIZACION DE BIENES (Plan 1990) ESQUEMA Nº 1 APUNTE AL DEBE APUNTE AL HABER TITULO CUENTA CONCEPTO CODIGO MAQUINARIA 223 CODIGO a 111 Incremento del valor histórico del bien revalorizado. TITULO CUENTA CONCEPTO RESERVA POR REVALOR. Incremento del neto contable del bien revalorizado. a 2823 AMORT.ACUM.MAQUINARIA Incremento de la acumulada del bien. DOT.AMOR.INM.MAT. Dotación realizada en el ejercicio en que se efectúa la revalorización del bien. 682 a 2823 amortización AMORT.ACUM.MAQUINARIA Ultima amortización realizada con el porcentaje que se aplicaba según las tablas oficiales. N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -2- ASIENTO EXPLICATIVO DEL ESQUEMA 1 (Plan 1990) CASO PRACTICO Nº 1 Se adquirió una máquina el 2 de enero de 2004 por importe de 60.000,00€ amortización para este tipo de máquina, según tablas, son los siguientes: % Mín. % Máx. Per.máx. 6,67 12 15 Años y los porcentajes de La empresa ha optado por amortizar el bien al 10 %, por lo que la amortización acumulada al 31/12/06 asciende a 18.000,00€. En marzo de 2007 se aprueba una Ley en la que el bien en cuestión puede ser actualizado su valor por la aplicación de un coeficiente del 1,4 sobre su valor histórico. Calcular: - El Nuevo Valor Contable (NVC) - La nueva Amortización Acumulada. - La Reserva de Revalorización. - El nuevo % mínimo y el nuevo % máximo de amortización. ASIENTO SOLUCION: Valor Bruto del bien = 60.000,00 x 1,4 = 84.000,00 Nueva Amort. Acumulada = 18.000,00 x 1,4 = 25.200,00 = 58.800,00 Nuevo Valor Contable (NVC) Reserva por Revalorización 24.000,00 Maquinaria = N.V.C.(58.800,00) – Valor Neto Anterior (42.000,00) = 16.800,00 (223) (31/03/07) 6.000,00 Dot.Am. In. Mat. (682) a Reserva por Rev. Ley (111) 16.800,00 a Amort. Acum. Maquin. (2823) 7.200,00 a Amort. Acum. Maquin. (2823) 6.000,00 (31/12/07) 10% s/ 60.000,00 Nuevo V. Activo AMORT.MINIMA = 58.800,00 – 6.000,00 = 52.800 = Vida útil que reste Per.max – Tiempo trans = 4.800,00 11 Años 15 años – 4 años 4.800,00 x 100 = 9,09 % MINIMO 52.800,00 AMORT. MAXIMA = AMORT. MINIMA x 1,5 = 7.200,00 7.200,00 x 100 = 13,63 % MAXIMO 52.800,00 NOTA: La amortización máxima sigue siendo 7.200,00 € N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -3- REVALORIZACION DE BIENES (Nuevo P.G.C.) ESQUEMA Nº 1 APUNTE AL DEBE APUNTE AL HABER TITULO CUENTA CONCEPTO CODIGO INMOVILIZADO MATERIAL 21 CODIGO a 11440 Incremento del valor histórico del bien revalorizado. TITULO CUENTA CONCEPTO OTRAS RESERVAS ESPECIALES Incremento del neto contable del bien revalorizado. a 281 AMORT.ACUM.INMOV.MATERIAL Incremento de la acumulada del bien. AMORTIZ.DEL INMOV.MATERIAL Dotación realizada en el ejercicio en que se efectúa la revalorización del bien. 68100 a 281 amortización AMORT.ACUM.INMOV.MATERIAL Última amortización realizada con el porcentaje que se aplicaba según las tablas oficiales. N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -4- ASIENTO EXPLICATIVO DEL ESQUEMA 1 (Nuevo P.G.C.) CASO PRACTICO Nº 1 Se adquirió una máquina el 2 de enero de 2007 por importe de 60.000,00€ y los porcentajes de amortización para este tipo de máquina, según tablas, son los siguientes: % Mín. % Máx. Per.máx. 6,67 12 15 Años La empresa ha optado por amortizar el bien al 10 %, por lo que la amortización acumulada al 31/12/06 asciende a 18.000,00€. En marzo de 2007 se aprueba una Ley en la que el bien en cuestión puede ser actualizado su valor por la aplicación de un coeficiente del 1,4 sobre su valor histórico. Calcular: - El Nuevo Valor Contable (NVC) - La nueva Amortización Acumulada. - La Reserva de Revalorización. - El nuevo % mínimo y el nuevo % máximo de amortización. ASIENTO SOLUCION: 24.000,00 6.000,00 Maquinaria Amort.del Inmov.Mat. (21300) (68100) a Otr. reservas especiales (11440) 16.800,00 a Amort. acum.Maquinaria (28130) 7.200,00 a Amort. acum.Maquinaria (28130) 6.000,00 N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -5-