Supuesto Investigación y Desarrollo "Proyecto Brain"

Anuncio

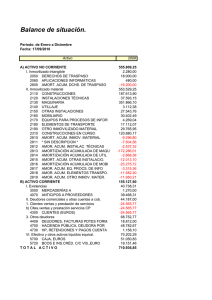

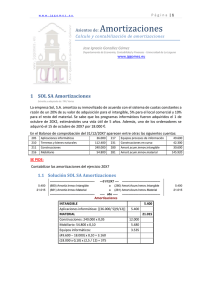

Newsletter “Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF” 78.‐ Supuesto Investigación y Desarrollo “Proyecto Brain” Autor: Jesús Moreno Ramos. Responsable Oficina de Contabilidad. Universidad Pablo de Olavide de Sevilla Notas Previas: UPLAND I+D es una institución pública cuyo objeto social es la Investigación Científica. Para el desarrollo de su actividad dispone de una plantilla de funcionarios que organizados en Grupos de Investigación desarrollan distintas líneas de investigación en el Campo Experimental disponiendo para ello de unos laboratorios con los últimos avances. En el año 2008 un grupo de investigación de UPLAND I+D inició una investigación centrada en un medicamento para curar el Alzheimer denominado Proyecto Brain el cual está específicamente individualizado y con costes claramente establecidos. 1º) Ejercicio 2008: Por la indagación original y planificada llevada a cabo el “Proyecto Brain” durante el año 2008 incurrió en las siguientes inversiones y gastos: Aplicaciones Informáticas 260,00 € Equipos para Proceso Información 1.852,00 € Suministros 864,00 € Otros servicios 1.981,00 € Gastos de personal 13.800,00 € Amortización de Inmovilizado 528,00 € 2º) Ejercicio 2009: A comienzos de 2009 el responsable del “Proyecto Brain” elabora un informe en el que argumenta con una base científica el previsible éxito técnico de esta investigación y su previsible rentabilidad económica, gracias a los buenos resultados obtenidos en el laboratorio y las pruebas realizadas en un buen número de potenciales pacientes. Motivado por los excelentes resultados obtenidos en las investigaciones llevadas a cabo, UPLAND I+D apuesta de forma clara por el “Proyecto Brain” incurriendo en el ejercicio 2009 en los siguientes gastos de Investigación: Reparaciones y conservación 205,00 € Suministros 890,00 € Otros servicios 2.081,00 € Gastos de personal 14.214,00 € Amortización de Inmovilizado 528,00 € 3º y 4º) Ejercicios 2010 y 2011: A inicios de 2010 se obtienen las primeras muestras del producto, que consisten en unos sobres efervescentes con sabor a naranja a disolver en un vaso de agua. A partir de ese momento comienza el proyecto de desarrollo de aplicaciones concretas de los hallazgos: Newsletter “Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF” Concepto Suministros Otros servicios Gastos de personal Amortización Inmovilizado Ejercicio 2010 911,00 € 2.152,00 € 15.322,00 € 528,00 € Ejercicio 2011 975,00 € 2.200,00 € 15.850,00 € 528,00 € 5º) Ejercicio 2012: El Ministerio de Sanidad aprueba la comercialización del medicamento “Brain” en base a los resultados de las pruebas realizadas en pacientes con Alzheimer, y éste comienza a comercializarse en enero de 2012. En el mes de junio de 2012 UPLAND I+D decide proteger los resultados obtenidos a través de las actividades de investigación del “Proyecto Brain”. Estas gestiones son llevadas a cabo por el área técnica denominada OTRA que a través de la Oficina Española de Patentes y Marcas registra la Patente del medicamento para curar el Alzheimer suponiendo dicho registro un coste de 185,00 €. Según la legislación nacional, a este tipo de medicamentos se les aplica una protección de 10 años. Nota Aclaratoria Final: La solución al caso planteado está exclusivamente centrada en el tratamiento contable de acuerdo con el PGC 2007. El tratamiento que la NIC 38 Activos Intangibles establece sólo se explica a título informativo. La idea es reflejar la concreta y diferente aplicación que tendría este supuesto en caso de haberme basado en dicha Norma Internacional. Solución: Para la solución de este caso “Proyecto Brain” he adoptado la solución que establece el PGC, es necesario aclarar que esta opción contable no existe en las Normas Internacionales de Contabilidad. Dichas Normas establecen, en la NIC 38 Activos Intangibles, que los gastos de investigación no se reconocerán como Inmovilizado Intangible y serán gastos del ejercicio en el que se producen (NIC 38, párrafo 54). La NIC 38 sólo permite el reconocimiento de activos intangibles que proceden de la fase de Desarrollo, ya que considera que ésta cubre etapas más avanzadas que la fase de Investigación y que, por tanto, existe la posibilidad de identificar activos intangibles de los que sea probable obtener beneficios económicos futuros. Por tanto el PGC no sigue los criterios de la NIC 38, ya que contempla la activación de los gastos de investigación. El PGC define Investigación como la indagación original y planificada que persigue descubrir nuevos conocimientos o superior comprensión de los existentes en los terrenos científico o técnico. Por otra parte define Desarrollo como la aplicación concreta de los logros obtenidos de la investigación o de cualquier otro conocimiento científico, a un plan o diseño en particular para la producción de materiales, productos, métodos, procesos o sistemas nuevos, o sustancialmente mejorados, hasta que se inicie la producción comercial. Newsletter “Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF” Es necesario aclarar para resolver el caso “Proyecto Brain” me he centrado en la investigación realizada internamente por la propia empresa, una institución pública dedicada a la investigación científica. La Norma de Valoración 6ª “Normas particulares sobre el inmovilizado intangible” del PGC, establece para Investigación y Desarrollo que los gastos de Investigación serán gastos del ejercicio en que se realicen. No obstante podrán activarse como inmovilizado intangible desde el momento en que cumplan las siguientes condiciones: Estar específicamente individualizados por proyectos y su coste claramente establecido para que pueda ser distribuido en el tiempo. Tener motivos fundados de éxito técnico y de rentabilidad económico‐comercial del proyecto que se trate. Una vez cumplidos los requisitos para su activación, la cuestión que se plantea es relativa al cómputo del plazo de la vida útil de ambos conceptos activados. En este sentido, el PGC distingue: Gastos de Investigación: "...deberán amortizarse durante su vida útil, y siempre dentro del plazo de cinco años". Gastos de Desarrollo: "...deberán amortizarse durante su vida útil, que, en principio, se presume, salvo prueba en contrario, que no es superior a cinco años". En nuestra opinión, la limitación impuesta a la vida útil 1 de los gastos de Investigación por el PGC, para que ésta se circunscriba al plazo de 5 años desde su activación, los diferencia de los gastos de Desarrollo, cuya vida útil debe comenzar en el momento en que el activo esté en condiciones de generar ingresos. Asimismo, el criterio de presunción distingue también los gastos de Desarrollo de los gastos de Investigación, puesto que la vida útil de los primeros podría alargarse a más de 5 años, si el patrón de correlación con los ingresos que originen así lo prueba. Por lo tanto, no deberían integrarse los gastos de Investigación en la cuenta de Desarrollo pues son dos activos diferentes con planes de amortización distintos. 1º) Ejercicio 2008: Por las inversiones y gastos incurridos en el ejercicio 2008 (no se considera el efecto de los impuestos indirectos): 15/01/2008 260 € (206) Aplicaciones Informáticas 1.852 € (217) Equipos Proceso Información a (572) Banco de Sevilla 2.112 € 30/12/2008 864 € (628) Suministros 1.981 € (629) Otros Servicios 13.800 € (640) Gastos de Personal a (572) Banco de Sevilla 1 16.645 € Recordemos que el Marco Conceptual define vida útil de los activos amortizables como “el periodo durante el cual la empresa espera utilizar el activo amortizable o el número de unidades de producción que espera obtener del mismo”. Newsletter “Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF” Por la amortización de las inversiones realizadas a principios del ejercicio 2008 (se estima una vida útil de los bienes de 4 años): 30/12/2008 65 € (680) Dotac. Amort. Inm. Intangib. 463 € (681) Dotac. Amort. Inm. Material a (280) Amort. Acum. Inmov. Intang. a (281) Amort. Acum. Inmov. Material 65 € 463 € Proyecto Brain está específicamente individualizado y con costes claramente establecidos, no obstante, aún no se puede prever el éxito técnico y económico de la investigación. Por lo tanto, la empresa aún no puede decidir su activación. 2º) Ejercicio 2009: Por los gastos incurridos en el ejercicio 2009: 30/12/2009 205 € (622) Reparaciones y Conservación 890 € (628) Suministros 2.081 € (629) Otros Servicios 14.214 € (640) Gastos de Personal a (572) Banco de Sevilla 17.390 € Por la amortización de las inversiones realizadas a principios del ejercicio 2008 (se estima una vida útil de los bienes de 4 años): 30/12/2009 65 € (680) Dotac. Amort. Inm. Intangib. 463 € (681) Dotac. Amort. Inm. Material a (280) Amort. Acum. Inmov. Intang. a (281) Amort. Acum. Inmov. Material 65 € 463 € Según el PGC (no así la NIC 38), los gastos de Investigación incurridos a partir de que el responsable del proyecto elabore el informe argumentado el previsible éxito técnico y económico de la investigación, podrían ser activados. De acuerdo con la distribución temporal de los trabajos en Investigación realizados durante el ejercicio, la compañía considera más apropiada su activación a final del año 2009 y el comienzo de su amortización a partir del año 2010: 30/12/2009 17.918 € (200) Investigación a (730) Trabajos Realiz. Inmov. Intangible 17.918 € 3º) Ejercicio 2010: Por los gastos incurridos en el ejercicio 2010: 30/12/2010 911 € (628) Suministros 2.152 € (629) Otros Servicios 15.322 € (640) Gastos de Personal a (572) Banco de Sevilla 18.385 € Por la amortización de las inversiones realizadas a principios del ejercicio 2008 (se estima una vida útil de los bienes de 4 años): 30/12/2010 65 € (680) Dotac. Amort. Inm. Intangib. 463 € (681) Dotac. Amort. Inm. Material a (280) Amort. Acum. Inmov. Intang. a (281) Amort. Acum. Inmov. Material 65 € 463 € Newsletter “Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF” Proyecto Brain está específicamente individualizado y con costes claramente establecidos. Los gastos de Desarrollo, por lo tanto, cumplen los requisitos para su activación, aunque de forma independiente a los de Investigación y, a diferencia de estos últimos, no comenzarán a amortizarse hasta que el proyecto haya finalizado: 30/12/2010 18.913 € (201) Desarrollo a (730) Trabajos Realiz. Inmov. Intangible 18.913 € Los gastos de Investigación activados a finales de 2009 son amortizados en un período de 5 años: 30/12/2010 3.435 € (680) Dotac. Amort. Investigación a (280) Amort. Acum. Investigación 3.435 € 4º) Ejercicio 2011: Por los gastos incurridos en el ejercicio 2011: 30/12/2011 975 € (628) Suministros 2.200 € (629) Otros Servicios 15.850 € (640) Gastos de Personal a (572) Banco de Sevilla 19.025 € Por la amortización de las inversiones realizadas a principios del ejercicio 2008 (se estima una vida útil de los bienes de 4 años):. 30/12/2011 65 € (680) Dotac. Amort. Inm. Intangib. 463 € (681) Dotac. Amort. Inm. Material a (280) Amort. Acum. Inmov. Intang. a (281) Amort. Acum. Inmov. Material 65 € 463 € Por la activación de los gastos de Desarrollo de 2011: 30/12/2011 19.553 € (201) Desarrollo a (730) Trabajos Realiz. Inmov. Intangible 19.553 € Por la amortización de los gastos de Investigación activados a finales de 2009: 31/12/2011 3.435 € (680) Dotac. Amort. Investigación a (280) Amort. Acum. Investigación 3.435 € 5º) Ejercicio 2012: Una vez finalizado el proyecto los gastos de Desarrollo comienzan a amortizarse, en un plazo que, al no tener prueba en contra, UPLAND I+D, será de 5 años. A 30/06, fecha en la que se obtiene la patente correspondiente, la compañía reconoce su amortización correspondiente: 30/06/2012 3.847 € (680) Dotac. Amort. Desarrollo a (280) Amort. Acum. Desarrollo 3.847 € Por los gastos incurridos para registrar la patente: 30/06/2012 185 € (631) Tasas Oficina Española Patentes y Marcas a (572) Banco de Sevilla 185 € Newsletter “Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF” Por el registro y reconocimiento de la Patente del “Proyecto Brain”: 30/06/2012 34.619 € (203) Propiedad Industrial 3.847 € (280) Amort. Acum. Desarrollo a (730) Trabajos Realiz. Inmov. Intangible 185 € a (201) Desarrollo 38.466€ El PGC determina que se contabilizarán como Propiedad Industrial los gastos de Desarrollo capitalizados cuando se obtenga la correspondiente patente o similar, incluido el coste de registro y formalización de la propiedad industrial, amortizándose de acuerdo con las normas generales aplicables al inmovilizado intangible. Por lo tanto, la vida útil considerada para los gastos de Desarrollo cambiará a partir de la obtención de la patente, considerando el nuevo plazo durante el cual la compañía espera obtener rendimientos económicos de la misma. En este caso, se considera un plazo de amortización de 10 años desde la activación de la patente, reconociendo a final de año la dotación correspondiente a los 6 meses transcurridos desde el registro: 30/12/2012 1.731 € (680) Dotac. Amort. Prop. Indus. a (280) Amort. Acum. Prop.Indus. 1.731 € Y por la amortización de los gastos de Investigación activados a finales de 2009: 30/12/2012 3.435 € (680) Dotac. Amort. Investigación a (280) Amort. Acum. Investigación 3.435 €