EJERCICIO RESUELTO Nº 2: Pay back y plazo de recuperación

Anuncio

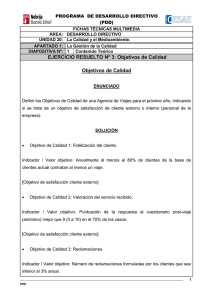

PROGRAMA DE DESARROLLO DIRECTIVO (PDD) FICHAS TÉCNICAS MULTIMEDIA ÁREA: DESARROLLO DIRECTIVO UNIDAD 15: Dirección Financiera APARTADO 4: Planificación financiera DIAPOSITIVA Nº: 9 Contenido teórico EJERCICIO RESUELTO Nº 2: Pay back y plazo de recuperación descontado PAY BACK Y PLAZO DE RECUPERACIÓN DESCONTADO ENUNCIADO Una empresa tiene dos proyectos de inversión con las siguientes características: PROYECTO A: duración de 5 años con un desembolso inicial de 200.000€ y los siguientes flujos de caja: PROYECTO A Flujo de caja Año 0 -200.000 Año 1 100.000 Año 2 200.000 Año 3 400.000 Año 4 300.000 PROYECTO B: duración de 2 años con un desembolso inicial de 200.000€ y los siguientes flujos de caja: PROYECTO B Flujo de caja Año 0 -200.000 Año 1 200.000 Año 2 25.000 _______________________________________________________________________________________________________ PDD 1 PROGRAMA DE DESARROLLO DIRECTIVO (PDD) FICHAS TÉCNICAS MULTIMEDIA ÁREA: DESARROLLO DIRECTIVO UNIDAD 15: Dirección Financiera Seleccionar cuál de los dos proyectos es preferible según el criterio del Pay back y según el criterio del PLAZO DE RECUPERACIÓN DESCONTADO. SOLUCIÓN El PAY BACK o Plazo de Retorno sería: PROYECTO A: 1,50 AÑOS (2 AÑOS si se supone que los flujos de caja se obtienen al final del período). PROYECTO B: 1 AÑO. Desde el punto de vista de este criterio, sería preferible el PROYECTO B, ya que se recupera la inversión en un plazo menor. Este método lleva a preferir inversiones LÍQUIDAS sobre inversiones RENTABLES, ya que no se tiene en cuenta lo que ocurre una vez recuperado el desembolso inicial. Incluso podrían ser Flujos de Caja negativos. En parte, esto se soluciona con una variante del método, que se llama: EL PLAZO DE RECUPERACIÓN DESCONTADO La variante introducida, es que se ACTUALIZAN los flujos de caja, a un tipo de interés que recoja el COSTE DE OPORTUNIDAD del capital invertido. Supongamos que en el ejemplo anterior, este coste de oportunidad se estima en un 20%. Los flujos de caja descontados serían: _______________________________________________________________________________________________________ PDD 2 PROGRAMA DE DESARROLLO DIRECTIVO (PDD) FICHAS TÉCNICAS MULTIMEDIA ÁREA: DESARROLLO DIRECTIVO UNIDAD 15: Dirección Financiera PROYECTO A Flujo de caja Flujo de caja descontado FLUJO DE CAJA ACUMULADO Año 0 -200.000 -200.000 -200.000 Año 1 100.000 83.333 -116.667 Año 2 200.000 138.889 22.222 Año 3 400.000 231.481 253.704 Año 4 300.000 144.676 398.380 El desembolso inicial se recuperaría totalmente al final del Año 2, por lo que el PLAZO DE RECUPERACIÓN DESCONTADO del PROYECTO A sería 2. En el caso del PROYECTO B tendríamos los siguientes flujos de caja descontados: PROYECTO B Flujo de caja Flujo de caja descontado FLUJO DE CAJA ACUMULADO Año 0 -200.000 -200.000 -200.000 Año 1 200.000 166.667 -33.333 Año 2 25.000 17.361 -15.972 Se observa que bajo este método, NO SE RECUPERA LA INVERSIÓN INICIAL, ya que la suma de los flujos de caja descontados positivo sólo alcanza a recuperar 184.028 (166.667 + 17.361). _______________________________________________________________________________________________________ PDD 3