Los clientes y cuentas por cobrar incluyen saldos vencidos no

Anuncio

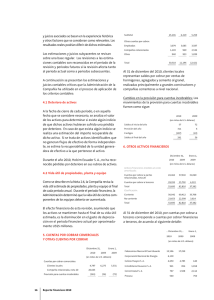

31 de diciembre de 20132012 Clientes $18,979 $ 18,251 Impuestos por recuperar 344 Intereses por cobrar 2 1 Otros deudores: Documentos por cobrar a corto plazo 100 5 Deudores diversos 4,731 4,113 Documentos por cobrar a largo plazo 212 225 Otros activos no circulantes - 64 Provisión por deterioro de clientes y otras cuentas por cobrar (592) (467) 23,776 22,192 Menos: porción no circulante (1) 212 289 Porción circulante $ 23,564 $ 21,903 La porción de cuentas por cobrar no circulantes se constituye por documentos por cobrar a largo plazo y por otros activos no circulantes, y se presentan dentro de otros activos no circulantes. (1) Los clientes y cuentas por cobrar incluyen saldos vencidos no deteriorados por $3,157, $2,841 al 31 de diciembre de 2013 y 2012, respectivamente. El análisis por antigüedad de los saldos vencidos de clientes y otras cuentas por cobrar no deteriorados es el siguiente: 31 de diciembre de 20132012 1 a 30 días $ 1,708 $ 2,025 30 a 90 días 632 399 90 a 180 días 373 267 Más de 180 días 444 150 $3,157 $ 2,841 Al 31 de Diciembre de 2013 y 2012, los clientes y otras cuentas por cobrar de $23,710 y $22,364, respectivamente tienen provisión por deterioro (representado por clientes y deudores diversos). El monto de la provisión por deterioro al 31 de Diciembre de 2013 y 2012, asciende a $592 y $467, respectivamente. Los clientes y cuentas por cobrar deterioradas corresponden principalmente a compañías que atraviesan situaciones económicas difíciles. Se evaluó que se espera recuperar una parte de las cuentas deterioradas. Los movimientos de la provisión por deterioro de clientes y otras cuentas por cobrar se analizan como sigue: Saldo inicial (1 de enero) $ Provisión por deterioro de clientes y otras cuentas por cobrar Cuentas por cobrar canceladas durante el año Saldo final (31 de diciembre) $ 20132012 467 $ 224 (99) 592 $ 472 154 (159) 467 Los incrementos en la provisión por deterioro de clientes y otras cuentas por cobrar se reconocen en el estado de resultados dentro del rubro de gastos de ventas.