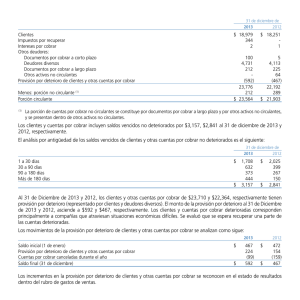

y juicios asociados se basan en la experiencia histórica y otros

Anuncio

y juicios asociados se basan en la experiencia histórica y otros factores que se consideran como relevantes. Los resultados reales podrían diferir de dichos estimados. Las estimaciones y juicios subyacentes se revisan sobre una base regular. Las revisiones a las estimaciones contables son reconocidas en el período de la revisión y períodos futuros si la revisión afecta tanto al período actual como a períodos subsecuentes. A continuación se presentan las estimaciones y juicios contables críticos que la Administración de la Compañía ha utilizado en el proceso de aplicación de los criterios contables: Subtotal 25,201 6,219 5,259 Empleados 3,074 3,085 3,587 Compañías relacionadas 1,103 969 2,536 Otros 940 923 1,039 Total 30,318 11,196 12,421 Otras cuentas por cobrar: Al 31 de diciembre del 2010, clientes locales representan saldos por cobrar por ventas de hormigones, agregados y cemento al granel, realizadas principalmente a grandes constructores y compañías cementeras a nivel nacional. Cambios en la provisión para cuentas incobrables: Los movimientos de la provisión para cuentas incobrables fueron como sigue: 4.1 Deterioro de activos A la fecha de cierre de cada período, o en aquella fecha que se considere necesario, se analiza el valor de los activos para determinar si existe algún indicio de que dichos activos hubieran sufrido una pérdida por deterioro. En caso de que exista algún indicio se realiza una estimación del importe recuperable de dicho activo. Si se trata de activos identificables que no generan flujos de efectivo de forma independiente, se estima la recuperabilidad de la unidad generadora de efectivo a la que pertenece el activo. 2010 2009 (en miles de U.S. dólares) Saldos al inicio del año 57 Provisión del año Castigos Saldos al final del año 72 311 6 (107) (22) 261 56 6. OTROS ACTIVOS FINANCIEROS Diciembre 31, Durante el año 2010, Holcim Ecuador S. A., no ha reconocido pérdidas por deterioro en sus rubros de activos. 2010 2009 Como se describe en la Nota 2.6, la Compañia revisa la vida útil estimada de propiedades, planta y equipo al final de cada período anual. Durante el período financiero, la Administración determinó que la vida útil de ciertos componentes de los equipos debería ser aumentada. El efecto financiero de esta revisión, asumiendo que los activos se mantienen hasta el final de su vida útil estimada, es la disminución en el gasto de depreciación en el período financiero actual por aproximadamente US$5 millones. Cuentas por cobrar a partes relacionadas, nota 20 24,462 Cuentas por cobrar a terceros 29,293 25,792 6,322 Total 53,695 82,810 37,382 57,018 Corriente 30,042 60,412 33,768 No corriente 23,653 22,398 3,614 Total 53,695 82,810 37,382 Al 31 de diciembre del 2010, por cuentas por cobrar a terceros corresponde a cuentas por cobrar financieras a terceros, de acuerdo al siguiente detalle: … Diciembre 31,… 2010 2009 (en miles de U.S. dólares) 16 Compañía relacionada, nota 20 20,665 Provisión para cuentas incobrables (261) Reporte Financiero 2010 Enero 1, 2009 Enero 1, 2009 Cuentas por cobrar comerciales: 4,797 2009 (en miles de U.S. dólares) Diciembre 31, Clientes locales 31,060 Clasificación: 5. CUENTAS POR COBRAR COMERCIALES Y OTRAS CUENTAS POR COBRAR 2009 (en miles de U.S. dólares) Activos financieros medidos al costo amortizado: 4.2 Vida útil de propiedades, planta y equipo 2010 Enero 1, 6,275 5,331 (56) (72) Fideicomiso Mercantil San Eduardo 15,506 Corporación Nacional de Energía 6,139 Calizas Huayco S. A. 17,250 4,650 4,785 140 Inmobiliaria Houseroc S. A. 921 854 1,018 Concerroazul S. A. 767 1,508 2,114 Procasa 500 750