comportamiento bursátil en colombia durante la crisis financiera del

Anuncio

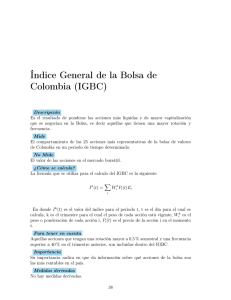

COMPORTAMIENTO BURSÁTIL EN COLOMBIA DURANTE LA CRISIS FINANCIERA DEL 20083 MELISSA RIVERA1 ANGELA SEPÚLVEDA2 RESUMEN La Bolsa de Valores de Colombia S.A (BVC), es una institución privada que impulsa el desarrollo y crecimiento del mercado de activos financieros en el país; ha venido contribuyendo al crecimiento y desarrollo de la economía colombiana, facilitando el financiamiento de empresas industriales, comerciales y de servicios. El índice de la Bolsa de Valores de Colombia - IGBC, refleja el comportamiento promedio de los precios de las acciones en el mercado. Se buscan conocer el comportamiento de las empresas que cotizan en el mercado accionario a partir del IGBC durante la crisis financiera del 2008. Palabras Clave: Bolsa de Valores de Colombia, Acciones – Renta variable, Índice General de la Bolsa de Valores de Colombia (IGBC). 1 2 Estudiante de séptimo semestre de Administración de Negocios Internacionales, Konrad Lorenz. 3 Artículo resultado del Proyecto de Investigación Formativa desarrollado en la asignatura Finanzas Internacionales del programa de Administración de Negocios Internacionales de la Konrad Lorenz bajo la tutoría del docente de la asignatura Adalberto Bruges, en el periodo 2011-I ESTRUCTURA DEL MERCADO FINANCIERO EN COLOMBIA El sistema financiero es el conjunto de instituciones y operaciones a través de las cuales se transfieren recursos de los individuos con recursos disponibles para depositar o invertir (sector superavitario) a las personas y empresas que los requieren para sus proyectos (Sector deficitario). El sistema financiero comprende el mercado bancario, también llamado intermediado, y el mercado de valores, también llamado des intermediado. En el mercado de valores, la transferencia de recursos de sectores superavitarios a sectores deficitarios tiene lugar a través de una relación directa entre ambos sectores mediante la emisión de valores. En particular, en este mercado no existen intermediarios propiamente dichos (es decir, entidades que se relacionen de forma completamente independiente entre sectores superavitarios y deficitarios), sino agentes que ponen en contacto a los emisores e inversionistas (intermediarios del mercado de valores). (Córdoba Garcés, 2008). ESTRUCTURA DEL MERCADO DE VALORES. El mercado de valores está principalmente compuesto por emisores de valores, inversionistas y facilitadores o intermediarios entre emisores e inversionistas. Se divide en Mercado Primario y Mercado Secundario, dependiendo de si se trata de la emisión de valores por el emisor o de la negociación entre inversionistas de valores ya emitidos y en circulación. El Mercado Bursátil se refiere a las transacciones que se realizan a través de una bolsa de valores (para lo cual es necesaria la intervención de una comisionista de bolsa) o de sistemas transaccionales. LA BOLSA DE VALORES DE COLOMBIA Una bolsa de valores es una entidad autorizada por el Gobierno que tiene por objeto funcionar como mecanismo a través del cual sus miembros negocian valores, que provee normas, supervisión y servic ios específicamente encaminados a facilitar dichas negociaciones. La Bolsa de Valores de Colombia S.A (BVC), es una institución privada que impulsa el desarrollo y crecimiento del mercado de activos financieros en el país; ha venido contribuyendo al crecimiento y desarrollo de la economía colombiana, facilitando el financiamiento de empresas industriales, comerciales y de servicios. Es una entidad privada constituida como sociedad anónima y cuyos accionistas son las Sociedades Comisionistas de Bolsa. Los títulos Negociados en la BVC son: Títulos de renta variable - Acciones - Bonos Obligatoriamente Convertibles en Acciones (BOCEAS) Títulos de renta fija - Bonos - Papeles comerciales - CDT - Aceptaciones Bancarias - CERT - CEV - Cédulas Hipotecarias BCH - Certificados de Desarrollo Turístico - TIDIS - TES - Títulos de Desarrollo Agropecuario - Títulos emitidos en procesos de titularización Derivados - Contrato DTF90 - Contrato TRM ÍNDICE DE LA BOLSA DE VALORES DE COLOMBIA IGBC Los índices de precios de las acciones son indicadores de la variación de los precios de las acciones de un conjunto de entidades que se encuentran inscritas en bolsa, ponderando el precio de cada acción de acuerdo con su importancia relativa en el conjunto seleccionado. De esta forma, la comparación del índice en dos períodos determinados muestra la variación promedio del precio de las acciones del mercado. En el caso particular de Colombia, el comportamiento promedio de los precios de las acciones se calcula mediante el Índice General de la BVC (IGBC). El IGBC mide la tendencia general de los precios de las acciones de emisores inscritos en la BVC calculado a partir de una canasta representativa de acciones. Las acciones que componen la canasta son variables y se calcula trimestralmente, de la siguiente forma: enero- marzo, abril-junio, julio-septiembre, octubre-diciembre, el último día hábil del trimestre anterior. El IGBC se calcula por la BVC multiplicando el último precio de cada acción por un factor de ponderación de acuerdo con la importancia relativa asignada a cada acción, y posteriormente sumando el resultado de cada uno de los componentes de la canasta. El IGBC se calcula de forma permanente y, consecuentemente, se revela al público no sólo de forma diaria o mensual, sino igualmente de forma intradiaria (durante el día). VALORES QUE SE NEGOCIAN EN EL MERCADO DE VALORES. De acuerdo con la Ley 964 de 2005, un valor es todo derecho de naturaleza negociable que haga parte de una emisión, cuando tenga por objeto o como efecto la Captación de recursos del público. Los valores se caracterizan por los siguientes aspectos: 1. Se emiten para captar recursos del público, o funcionar como instrumentos de inversión. 2. Son instrumentos esencialmente negociables. 3. Tienen las mismas prerrogativas de los títulos valores, excepto la acción cambiaria de regreso. Tampoco procede la acción reivindicatoria, las medidas de restablecimiento y la incautación contra quien adquiera el valor de buena fe exenta de culpa. Fuente: Córdoba Garcés, 2008. ACCIONES Las acciones son los valores negociables representativos del capital de una sociedad anónima. Estos valores se caracterizan por los siguientes aspectos: Son valores nominativos, es decir, son valores que exigen la inscripción del tenedor en el registro que administra el emisor para tales efectos, de forma que sólo es reconocido como tenedor legítimo quien figure en tal registro. Lo anterior debido a que, aunque el Código de Comercio prevé que las acciones pueden ser nominativas o al portador (debiendo ser nominativas cuando no se hubieran pagado íntegramente), la Decisión 24 de la Comunidad Andina de Naciones, adoptada en la legislación interna mediante el Decreto 1900 de 1973, dispuso que únicamente estaría permitido en los países de la región la emisión de acciones nominativas, lo cual se reiteró en la Decisión 220 y, posteriormente, en la Decisión 291. Son valores libremente negociables. En el mercado de valores, la libre negociabilidad de las acciones conlleva a que, según se explica más adelante, el derecho de preferencia en la negociación de estos valores se suspende al inscribirse un emisor en la BVC. Son valores de renta variable, es decir, valores cuyos rendimientos se desconocen al momento de su emisión o adquisición, de tal forma que dichos rendimientos únicamente pueden ser conocidos al momento de su liquidación. En particular, las acciones son valores de renta variable porque sus rendimientos están representados por los dividendos obtenidos por el emisor. Los siguientes son los tipos de acciones que existen en Colombia, los cuales se resumen en la tabla a continuación: 1. Acciones Ordinarias. Son valores representativos del capital del emisor que otorgan al inversionista dos tipos de derechos: derechos políticos y derechos económicos. 2. Acciones preferenciales sin derecho a voto. Son acciones que otorgan a su titular un derecho de pago preferencial de sus dividendos y del reembolso de sus participaciones en caso de disolución del emisor. Los titulares de estas acciones, sin embargo, no tienen el derecho de participar en las asambleas de accionistas, sin perjuicio de la existencia de excepciones legales. 3. Acciones Privilegiadas. Son aquellas que, además de los derechos que confieren las acciones ordinarias, otorgan a sus titulares cualquier prerrogativa adicional de naturaleza económica, incluyendo un derecho preferencial para su reembolso en caso de liquidación, hasta la concurrencia de su valor nominal, y un derecho a que de las utilidades se le destine, de manera prioritaria, una cuota determinada, acumulable o no, sin que dicha Fuente: Córdoba Garcés, 2008. acumulación pueda extenderse por un período superior a cinco años. (Córdoba Garcés, 2008). CRISIS FINANCIERAS EN EL MERCADO BURSÁTIL. El mercado bursátil se ha visto afectado a nivel internacional por diferentes crisis económicas a lo largo de la historia. 1987: ‘Crash’ bursátil. 1990: Invasión de Kuwait. 1992: Crisis del Sistema Monetario Europeo 1994: Crisis mexicana. 1997: Crisis asiáticas. 1998: Crisis del Long Term Capital Management 2000-2003: Crisis tecnológica. Ofensiva terrorista en Estados Unidos. Escándalos contables en Estados Unidos. Crisis de Argentina y Brasil. 2007: Crisis de las hipotecas sub-prime. Se debe tener en cuenta que las crisis financieras cada vez son más globales, por lo que implican, en mayor o menor medida, a todos los mercados financieros y pueden comenzar tanto en países desarrollados como en vías de desarrollo. La ultima crisis es la generada en el 2008, como es de conocerse la ‚Crisis Sub-prime‛, se dio gracias al exagerado aumento del precio de las viviendas a tal punto que fuera casi imposible la compra de casa por los Estadounidenses, en ese momento las entidades financieras brindan tasas de interés preferenciales, donde no importaba si los propietarios de las casas podían o no cancelar sus deudas ya que el precio de las viviend as era bastante alto. Sin embargo en el 2006 el precio de las casa comenzó a derrumbarse, dejando así a muchos sin poder pagar sus deudas y perdiendo sus casas, ya que no era posible la restructuración de las estas. Es así como se genera la mayor crisis financiera del siglo XXI y la más fuerte para Estados Unidos. El coletazo financiero se vio en casi todo el mundo por la crisis de la moneda representativa del mercado. (Krugman, 2009). Como consecuencia de la gran liquidez que existía en ese momento hay un enorme desarrollo de los mercados de valores, que han generado nuevos instrumentos financieros, en especial la denominada ‘titulización de activos’ o ‘conversión de flujos futuros de ingresos en títulos negociable’. Estos instrumentos facilitan la diseminación de los riesgos, pero probablemente descuidan la evaluación de los mismos en origen. La crisis del verano de 2007 comienza en los activos hipotecarios de baja calidad en Estados Unidos, las conocidas como hipotecas ‘subprime’, que no obstante no eran un instrumento nuevo (surgieron en los años cuarenta, como una de las principales bases de la política social americana para posibilitar el acceso de las clases bajas a la vivienda en propiedad). La desconfianza se extiende a los mercados de instrumentos de titulización soportados por activos en todo el mundo, se expande a los mercados interbancarios y de crédito y, finalmente, llega a los mercados de bonos tradicionales y a las Bolsas. COMPORTAMIENTO BURSÁTIL COLOMBIANO La crisis financiera internacional del período 2007-2009 causó grandes desvalorizaciones en el mercado bursátil. Entre enero de 2008 y marzo de 2009 se registraron pérdidas de valor hasta del 50 por ciento en el Dow Jones (en su peor momento) y de 51 por ciento en el Nasdaq. Estas pérdidas no se limita ron a Estados Unidos, sino que también en Europa se registraron pérdidas de hasta 45 por ciento en el FTSE 100 INDEX (Financial Times Stock Exchange) y en el mundo emergente, uno de los casos más dramáticos fue el de la bolsa de Shangai, con disminuciones de hasta 48 por ciento. (Clavijo & González, 2009). En América Latina se observaron caídas anuales hasta de 53 por ciento en el Bovespa de Brasil, de 41 por ciento en el Mexbol IPC index de México y 39 por ciento en el IGBC de Colombia. El mercado bursátil colombiano, estudiado a partir de la evolución del Índice General de la Bolsa de Colombia (IGBC), muestra una tendencia creciente desde mediados de 2001 (momento en que las tres bolsas que existían en el país hasta entonces se fusionaron para conformar la Bolsa de Valores de Colombia) hasta comienzos de 2006: se pasó de un nivel promedio de 979 puntos en julio de 2001 a uno de 11.094 puntos en enero de 2006. Hay que tener en cuenta que este crecimiento nominal, no real, aunque deflactando estos valores por el IPC, de modo de obtener la evolución en términos reales, igualmente se obtiene un notable crecimiento. (Cámara Argentina de Comercio, 2010) A partir de 2006 se observa un estancamiento del índice, que en términos reales es una caída. Esto se explica en parte por el aumento de la tasa de interés en Estados Unidos, que aumentaba el atractivo de colocar los fondos en el país del norte frente a las inversiones en el mercado colombiano. Este deterioro del mercado bursátil del país se profundizó en la segunda mitad de 2008, luego del estallido de la crisis financiera internacional, que produjo un episodio del fenómeno conocido como fly to quality: los inversores enfrentados al aumento de la incertidumbre desarman posiciones en los mercados emergentes y buscan refugio en plazas consideradas más seguras, típicamente en los Estados Unidos. La restricción principal que enfrentaba el mercado bursátil local tiene que ver con la baja liquidez. Según el Banco Mundial, el valor de las acciones transadas durante 2008 sólo representó el 5,2 por ciento del PIB, aunque esta cifra ha ido en ascenso frente al promedio de 1,3 por ciento del período 19902000 y el 1,2 por ciento de los años 2000-2005. En contraste, Brasil mostró una liquidez bursátil cercana al 45 por ciento del PIB y Chile una de 22 por ciento. MERCADO ACCIONARIO El Impacto de la crisis de Estados Unidos llevó al DOW JONES a desplomarse con respecto a inicio de agosto en -27.81% pasando de 11.326,56 ptos a 8.175,77 ptos, el indicador Standard & Poors 500 el cual mide el desempeño de las empresas más grandes de los Estados Unidos cayó -656.78 ptos un 35.95% a lo largo del trimestre, mientras el NASDAQ, principal indicador de las empresas de tecnología descendió -411.39 ptos equivalente a un 32.64%. Los mercados han catalogado esto como la mayor crisis financiera de Wall Street después de la crisis de 1929. (FIDUCOLDEX, s.f.) La emisión más alta de acciones durante el 2008 fue la realizada por Ecopetrol (2,500 millones de dólares, equivalente al 1,2 por ciento del PIB) en 2007. El grueso de las firmas privadas han preferido emitir bonos, totalizando unos 12 billones de pesos (2,3 por ciento del PIB) en 2009, duplicando su valor respecto a los años recientes. El mercado accionario es muy reducido, aunque tuvo un ligero incremento en el primer semestre de 2008 en el que surgió la acción de Ecopetrol con buena actividad. El mayor porcentaje del movimiento en la bolsa continua dedicado a los títulos de renta fija. En Colombia la oferta y demanda de bonos y acciones de empresas privadas es poco dinámica. Por lo tanto, existe un amplio espacio para fomentar y crecer el acceso al mercado de capitales, que necesita el desarrollo del país, como recientemente lo hicieron Ecopetrol e Isagen. (Hederich & Romero, s.f.) En Colombia el IGBC presentó una apertura en el mes de agosto de 9.085,99 puntos llegando a niveles máximos de 9.733,88 para luego caer significativamente a 6.460,84 puntos con una variación porcentual del 28.89% entre agosto y octubre. EL impacto no solo se dio por la profunda depresión de las bolsas si no por el peso que tiene la acción de ECOPETROL en el cálculo del indicador la cual ha sido fuertemente golpeada por las continuas bajas de los precios del petróleo WTI, referencia para Colombia, que pasó de USD$124.17 el 1 de agosto a USD$61.92 en la última semana de octubre, razón por la cual la acción inició el mes de agosto en $2.570 desvalorizándose un -26,65% hasta las últimas sesiones de octubre, en las cuales se rompió el soporte técnico y sicológico de los $2.000 negociándose cerca de los $1.885. MERCADO BURSÁTIL ACTUAL No cabe duda de que la coyuntura actual es favorable al desarrollo del mercado bursátil de Colombia. De una parte, los rendimientos de la renta fija son bajos debido al referente de sólo 4 por ciento en la tasa de intervención del Banco de la República. De otra parte, la aprobación del esquema de ‚fondos generacionales‛ (multifondos) a través de la Reforma Financiera (Ley 1328 de 2009) muy seguro impulsará la demanda por renta variable. Sin embargo, la magnitud de este efecto dependerá de los máximos de renta variable que se adopten (¿70 por ciento para el ‚agresivo‛, 40 por ciento para el ‚moderado‛ o 20 por ciento para el ‚conservador‛?), del tránsito hacia dichos portafolios y del papel activo o pasivo que adopten los ahorradores frente a las carteras. (Bolsa de Valores de Colombia, s.f.) el mercado bursátil, creando confianza a inversionistas tanto extranjeros como nacionales. Es importante ver que con el riesgo que corrió Ecopetrol al cotizar en el mercado accionario en una crisis financiera mundial, llevo a que mas empresas busquen capitalización por este medio al ver que aunque es de un mercado de renta variable, el riesgo es controlable. Las crisis financieras mundiales, llevan a comprender que estas son cíclicas y cada vez más manejables, si Colombia sigue manejando con prudencia y constancia el crecimiento de su mercado, reflejando cada vez más solidez, le será más fácil sobre llevar una crisis financiera, sin que se vea dramáticamente afectado su IGBC. BIBLIOGRAFÍA CONCLUSIONES El mercado Accionario Colombiano, se vio bruscamente afectado por la crisis financiera mundial del 2008, como se evidencio a lo largo de la investigación, las empresas Colombianas, tienen gran confianza en el sistema financiero del país, es así como ECOPETROL en el 2008 en el periodo de mayor crisis, emite sus acciones siendo estas con gran acogida y elevando de esta forma el IGBC de Colombia. La volatilidad del IGBC ha disminuido en gran medida y se evidencia el aumento de las acciones cotizadas en Colombia desde el 2009. Esto demuestra que el mercado de valores, cada vez se está haciendo más fuerte y que está preparado para competir con mercados mundiales, en exigencia y en solidez. La evaluación de muchas de las empresas colombianas han comenzado a elevarse, el riesgo país de Colombia es mejor y atrae mayor flujo de capitales. La bolsa de Valores de Colombia, se propuso llegar a ser el mercado secundario más importante de América Latina, y lo está logrando, la integración de mercados como Perú y Chile, economías muy solidas en el continente Americano. Actualmente ECOPETROL tiene la participación más alta en el índice con el 20,51 por ciento, y se ha convertido en las empresas con mayor importancia en Córdoba Garcés, J (2008). Guía Colombiana Del Mercado De Valores. Krugman P (2009). Devuelta A La Economía De La Gran Depresión Y La Crisis Del 2008. Bogotá. Grupo Editorial Norma. Clavijo S & González A (2009). Comentario diario de Anif. Crisis y recuperación de la renta variable en Colombia. Cámara Argentina de Comercio (2010), Departamento de Economía, Observatorio de Comercio Exterior. Informe Económico: Colombia. Fiduciaria Colombiana De Comercio Exterior S.A. FIDUCOLDEX (s.f.). Crisis Financiera Mundial. Bolsa de Valores de Colombia (s.f.). Índices Bursátiles. En: www.bvc.com.co, Disponible en: http://www.bvc.com.co/pps/tibco/portalbvc/H ome/Mercados/enlinea/indicesbursatiles?actio n=dum my# Hederich A & Romero L. (s.f.). Mercado Accionario. Bolsa de Valores de Colombia (2011). Reporte Accionario. [Consultado 8 de Marzo de 2011].