El banco malo se llama Sareb

Anuncio

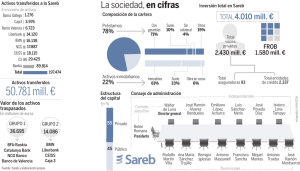

ECONOMÍA El banco malo se llama Sareb La sociedad gestiona los activos inmobiliarios tóxicos de la burbuja SUSANA BLÁZQUEZ Archivado en: Economía Madrid Sareb 27 MAR 2015 - 19:16 CET Banco malo FROB Organismos financieros Reestructuración bancaria Crisis financiera España Política bancaria Banca Empresas Finanzas Años de excesos en la concesión de créditos inmobiliarios formaron una burbuja que explotó en el balance de los bancos en 2008. No era nueva, pero sí mucho más intensa que en 1992 y por eso la solución para salvar a las entidades financieras afectadas fue crear la Sociedad de Gestión de Activos de la Reestructuración Bancaria (Sareb) con los activos tóxicos financieros e inmobiliarios, a finales de 2012. Es conocido como el banco malo, y su primera presidenta, Belén Romana, aclaraba que “ni es banco ni es malo; es una sociedad mercantil que se dedica a gestionar activos inmobiliarios y financieros para optimizar su valor”. Esta inmobiliaria tiene 15 años para devolver la deuda emitida para comprar los activos tóxicos a los bancos y venderlos. Getty Años noventa Las entidades financieras han sufrido varias crisis inmobiliarias. Hace treinta años, el promotor compraba el suelo con dinero propio y recibía un préstamo de la banca pública para construir, que trasladaba a los compradores de las viviendas. Un negocio engrasado que llevó a la banca a conceder crédito al promotor para comprar suelo. Después se convirtieron en socios, y las entidades crearon inmobiliarias como Bancaya (de Banco de Vizcaya) o Aurea (de Argentaria). La recesión de principios de los años noventa del pasado siglo quebró el negocio. Cada banco lanzó plataformas individuales para vender sus inmuebles tóxicos y cerró el grifo al negocio inmobiliario. La historia se ha repetido ahora porque “las entidades perdieron la memoria de este desastre con las jubilaciones anticipadas de quienes lo habían vivido”, recuerda Mikel Echavarren, consejero delegado de la consultora Irea. La facilidad de realizar grandes operaciones de un plumazo fue acicate para volver al inmobiliario a finales de esa década. Además, “las cajas de ahorros se liberaron de sus corsés regionales y la forma más rápida de crecer era dar un crédito promotor en otra región para quedarse con las hipotecas de las viviendas. Algunas, como Caixa Catalunya, se asociaron a inmobiliarias y otras crearon la suya”, añade Echavarren. Las entidades daban crédito para comprar suelo, construir y comprar vivienda a un interés tan bajo que infló la construcción. Las cajas compraron suelo sin urbanizar para especular, y se asociaron con promotores. Ni se dieron cuenta de que la publicación de la ley concursal de 2004 les ponía a la cola de los deudores, en caso de desastre. Cuando este se produjo, debieron comprar la participación de sus socios (a quienes habían dado préstamo) para quedarse, al menos, con los activos. En 2008 los bancos eran la primera inmobiliaria española. Al estallar la burbuja había unas 45 cajas, fusionadas en 11, y reconvertidas en bancos para independizarse del poder político, a golpe de decreto. Del baile quedaron 197.000 activos con grave riesgo de impago, que valían en origen unos 110.000 millones de euros. El Banco de España los valoró en 51.000 millones, y la Unión Europea obligó a integrarlos en la Sareb para conceder el rescate a los bancos que absorbieron las cajas afectadas. El segmento de activos más problemático era el préstamo promotor, que engrosó el 78% del valor total traspasado al banco malo. La solución impuesta por Bruselas tiene luces y sombras. El 55% del capital de la Sareb es de 15 entidades financieras, 4 aseguradoras e Iberdrola Inmobiliaria y el 45% del Fondo de Reestructuración y Ordenación Bancaria (FROB). “Poner la mayoría del capital en manos privadas evitó que el riesgo de la Sareb recayera en el déficit público. Pero el 92% de sus activos se compraron con deuda avalada por el Estado. Los accionistas privados carecen de riesgo”, explica José Barta, consultor inmobiliario. Los detractores de la Sareb la acusan de falta de transparencia. No detalla, por ejemplo, la diferencia entre el valor en libros de los activos vendidos y su precio de venta. El grave problema es que “lo vendido en estos dos primeros años es lo mollar, y cada año costará más vender lo que quede. El Fondo de Garantía de Depósitos tiene activos de la crisis bancaria de finales de los ochenta”, recuerda Julio Rodríguez López, profesor y ex presidente de Banco Hipotecario. "Las entidades financieras perdieron la memoria del desastre de 1992 con las jubilaciones de quienes lo habían vivido" Los fondos inversores anglosajones han protagonizado las primeras ofertas de compra; ahora hay más nacionales, ratifica un portavoz de la Sareb. Empieza una retirada de dinero extranjero porque “los fondos internacionales no van a tener siempre interés por comprar en España. Deberían darse más prisa en vender”, puntualiza Ismael Clemente, presidente de Merlin Properties. Gestoras bancarias Peor aún, la Sareb ha externalizado la venta de activos a gestoras inmobiliarias de bancos que están en su accionariado. “Son de Santander, Caixabank y Banco Sabadell. Hay riesgo de colusión de intereses porque estas gestoras tienen muchos activos propios por vender y una empresa busca su propio beneficio”, no el de la Sareb, añade Rodríguez. El escenario de venta del banco malo también está en entredicho. Uno de sus fallidos es Martinsa Fadesa, la mayor inmobiliaria de España que acaba de entrar en liquidación. “La Sareb hizo unas estimaciones de evolución de precio y demanda inmobiliaria igual a la aprobada por Martinsa Fadesa en su suspensión de pagos. España no volverá a tener demanda solvente de vivienda mientras los jóvenes tengan inestabilidad laboral y sueldos de hambre”, afirma Barta. Se vendan o no los activos, el Estado asumirá la deuda impagada por la Sareb © EDICIONES EL PAÍS S.L.