¿Cómo calculo mi pensión si soy autónomo?

Anuncio

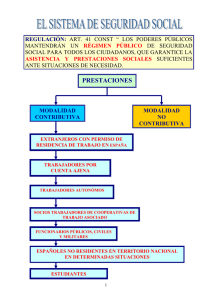

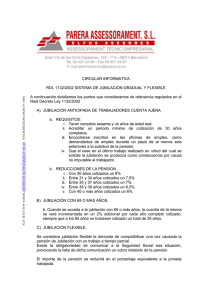

Planificación financiera ¿Cómo calculo mi pensión si soy autónomo? Os hemos explicado ya cómo se hace el cálculo de la pensión de un asalariado. Vamos a ver ahora cómo se calcula en el caso de un trabajador autónomo, es decir, aquella persona que trabaja por cuenta propia realizando una actividad a título lucrativo, cotizando por el Régimen Especial de Trabajadores Autónomos. Supongamos un autónomo que tiene 50 años y unos ingresos de 70.000 euros anuales. Lleva 27 años cotizados a la Seguridad Social y desea saber qué pensión le corresponderá en el momento de su jubilación si cotiza hasta los 65 años. Hasta los 45 años cotizó al mínimo y a partir de los 46 años al máximo. ¿Tiene derecho a recibir pensión? Llegada la edad legal de jubilación tendría derecho a la pensión ya que cumpliría los tres requisitos siguientes: Tener cubiertos en el momento de la jubilación 15 años de cotización, de los cuales, al menos dos deben estar entre los 50 y los 65 años. Tener cumplida la edad legal de jubilación (65-67 años). Cesar en la actividad laboral. ¿Cuál es su edad legal de jubilación? Si deja de cotizar al cumplir 65 años, tendrá 42 años cotizados a la Seguridad Social y su edad legal de jubilación serán los 65 años. Si no tuviese cotizados más 38 años y medio tendría que jubilarse con 67 años. ¿Cuál es la base reguladora? El autónomo, a diferencia del asalariado, no cotiza a la Seguridad Social en función de sus ingresos sino que puede elegir, dentro de los límites comprendidos entre una base mínima (884,40 euros mensuales en 2015) y una máxima (3.606,00 euros mensuales en 2015), cuál quiere que sea su base de cotización. El 26,5% de esta base determinará la cotización del trabajador autónomo (29,8% si se incluye la cobertura por incapacidad). En este régimen, el importe será íntegramente satisfecho por el trabajador. Lógicamente las pensiones que reciban en el futuro dependerán del nivel de aportaciones presente. Normalmente los autónomos cotizan al mínimo y suelen subir la base de cotización al máximo durante los últimos años (que son los que se utilizan para el cálculo de la pensión). Existe una edad límite por encima de la cual no está permitido incrementar la cotización al máximo, sino que en caso de que el autónomo desee aumentarla, no podrá superar una base intermedia. Aunque la Seguridad Social realiza el cálculo con las bases de cotización mensuales, nosotros utilizaremos datos anuales para simplificar el ejercicio: 1 € € 2 ¿Cuántos años ha cotizado el inversor? En función del número de años cotizados, el inversor recibirá mayor o menor porcentaje de la base reguladora. € € € € Si la pensión fuese superior a la máxima, el inversor recibiría la pensión máxima. No se podrá superar la misma excepto en el caso de que se haya cotizado más allá de la edad legal de jubilación. Al inversor le corresponde una pensión en euros actuales de 33.824,10 años. El haber cotizado los primeros años al mínimo provoca que el inversor no alcance la pensión máxima actual (35.852 euros). Al igual que en el caso de los asalariados, la pensión anteriormente calculada se verá reducida por el Factor de Sostenibilidad que entrará en vigor a partir del año 2019. El porcentaje de reducción dependerá de la esperanza de vida en cada momento, pero se calcula que puede llegar al 15% en el año 2050. 3