CO_2013_12

Anuncio

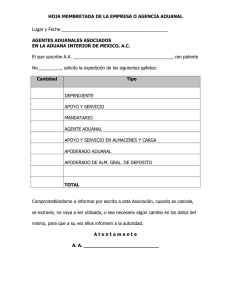

CONSULTA OPERATIVA DEL MES DE DICIEMBRE FACTURACIÓN DE CUENTA DE GASTOS DE AGENTE ADUANAL A PERSONA DISTINTA A LA QUE EFECTÚA EL PAGO. Se tenía la duda por parte de una agencia aduanal respecto a si la operación se hace a nombre de la empresa A, pero la cuenta de gastos es cubierta por empresa B, ¿se tiene que facturar a empresa B o a empresa A? Ello en virtud de una regla que existía en años pasados que decía: 1.3.11. Para los efectos del artículo 36 de la Ley, los artículos 31, fracción III y 32, fracción XXI de la Ley del ISR, la contraprestación que los importadores y exportadores paguen a los agentes aduanales por la prestación de sus servicios, se efectuará mediante transferencia bancaria a la cuenta del agente aduanal registrada conforme a la regla 2.13.10. o mediante cheque personal de la cuenta del importador o exportador. Tratándose de consolidación de carga por vía terrestre bajo el régimen aduanero de tránsito interno o tránsito interno a la importación por ferrocarril, el pago podrá ser efectuado por la empresa transportista; en el caso de operaciones realizadas por conducto de empresas de mensajería y paquetería, el pago podrá ser efectuado por dichas empresas. No obstante el Reglamento de la Ley del ISR establece: “ARTÍCULO 35. Cuando el contribuyente efectúe erogaciones a través de un tercero, excepto tratándose de contribuciones, viáticos o gastos de viaje, deberá expedir cheques nominativos a favor de éste o mediante traspasos de cuentas en instituciones de crédito o casas de bolsa, y cuando dicho tercero realice pagos por cuenta del contribuyente, éstos deberán estar amparados con documentación que reúna los requisitos del artículo 31, fracción III de la Ley.” En la opinión de este Departamento Operativo, la factura tiene que ser a nombre de quien se le prestó el servicio de despacho aduanero de mercancías, independientemente de la persona que efectúe el pago. Sin que por ser cubierta por persona distinta a la que se le prestó el servició, implique que la factura no será deducible para el beneficiario del servicio. Lo anterior encuentra su sustento en lo siguiente: 1.- Jerarquía de las normas 2.- Complementación de la norma 3.- Indubio Pro Reo 4.- CFF, obligación de facturar- 5.- La regla en cuestión ya no existe, ni se encuentra texto similar en las actuales, y el reglamento de la LISR si menciona “pago por cuenta de terceros. 6.- Interpretación estricta del texto legal A continuación la explicación: 1.- Reglamento de la Ley Aduanera emitido por SHCP superior a RCGMCE expedidas por el Jefe del SAT 2.- La regla marca como "debe" hacerse, no prohíbe su pago por cuenta de terceros, el Reglamento no marca como "debe hacerse", permite que se efectúe por cuenta de terceros. 3.-Aunque fueran del mismo nivel en caso de duda, se debe atender a lo que mas beneficie al particular. 4.- LA obligación de expedir el comprobante a ti como agencia aduanal, no te indica que lo hagas a nombre de quien te realizó el pago, sino a favor de quien se expide. CFF Artículo 29-A. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes requisitos: I. La clave del registro federal de contribuyentes de quien los expida y el régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta. Tratándose de contribuyentes que tengan más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes fiscales. II. El número de folio y el sello digital del Servicio de Administración Tributaria, referidos en la fracción IV, incisos b) y c) del artículo 29 de este Código, así como el sello digital del contribuyente que lo expide. III. El lugar y fecha de expedición. IV. La clave del registro federal de contribuyentes de la persona a favor de quien se expida. 5.- La regla en cuestión ya no existe, ni encuentro texto similar en las actuales, y el reglamento de la LISR subsiste. 6.- La regla decía: Se efectuará mediante transferencia bancaria a la cuenta del agente aduanal registrada conforme a la regla 2.13.10. o mediante cheque personal de la cuenta del importador o exportador Es decir hay dos opciones o mediante transferencia a la cuenta del agente aduanal registrada “O” mediante cheque personal de la cuenta del importador. No exige ambas, puesto que no decía "transferencia a la cuenta del Agente aduanal, proveniente de una cuenta del importador o exportador En conclusión, la factura tiene que ser a nombre de quien se le prestó el servicio de despacho aduanero de mercancías, independientemente de la persona que efectúe el pago. Samuel Alejandro López Hernández Gerente Operativo AAAG