Aspectos destacables del informe de divisas del BIS

Anuncio

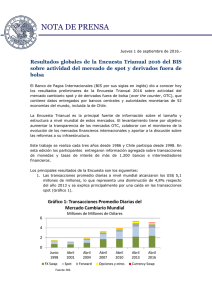

Mercados Financieros Aspectos destacables del informe de divisas del BIS El Banco Internacional de Pagos (BIS, por sus siglas en inglés) acaba de publicar el resultado de su encuesta trienal sobre el mercado de divisas. Se basa en los datos que recopila cada tres años, en abril, de una muestra de aproximadamente 1300 bancos y entidades participantes, pertenecientes a 52 jurisdicciones diferentes. Se trata, por tanto, de la fuente de información más exhaustiva que está disponible sobre el tamaño, estructura y tendencias en estos mercados. El informe del BIS está disponible en el siguiente enlace, mientras que el que publica el Banco de España relativo al mercado español lo está en este otro. Lo más destacable del informe es: El mercado de divisas continúa siendo uno de los más líquidos del mundo y su negociación sigue aumentando. La caída de la negociación media diaria (pasa de 5,4 a 5,1 billones de dólares) se debe a la apreciación registrada por el dólar entre abril de 2013 y abril de 2016 (más de un 14% si utilizamos como referencia el Dollar Index). Corregido este efecto, el propio BIS estima que la negociación creció un 3,5%. No obstante, sí supone una notable reducción del ritmo de crecimiento respecto a años anteriores (media del 38%). El dólar continúa siendo la divisa hegemónica. Le siguen el euro, el yen y la libra esterlina, por este orden. Sin embargo, si comparamos con sus datos de 2001, las cuatro monedas han perdido cuota (especialmente el euro). En cambio, monedas ligadas a economías con alto vínculo a materias primas (dólar australiano, dólar canadiense, dólar neozelandés, peso mexicano, etc.) y otras de economías emergentes (yuan, won, rupia, rublo, etc.) han ido ganando peso, lenta pero sostenidamente. Atención al yuan chino. En 2001 ocupaba el puesto 35 en el ranking de negociación, en 2010 ocupaba el 17 y en 2016 ha ascendido al 8. Considerando los pasos que está dando China para abrir sus mercados financieros al resto del mundo y para que la cotización de su moneda se determine cada vez más por la libre acción de las fuerzas del mercado (va a entrar a formar parte de la cesta con la que se calcula el valor de los DEG), no es difícil imaginar que el yuan protagonice un nuevo salto en el ranking. De hecho, no nos sorprendería que en la encuesta de 2019 pasara a ocupar la cuarta posición, desplazando a monedas como el dólar australiano, el dólar canadiense e, incluso, a la libra esterlina (la salida del Reino Unido de la UE puede añadir una “penalización extra” a su moneda en términos de participación en el mercado mundial de divisas). Geográficamente, Reino Unido continúa siendo el líder como centro de negociación con gran ventaja sobre las otras jurisdicciones. Aunque ha perdido una cuota de más de 3 p.p., Reino Unido acapara el 37,1% de la negociación total, casi tanto como las siguientes cuatro plazas financieras en importancia (EEUU, Japón, H. Kong y Singapur suman el 40%). Cabe destacar la progresión de Singapur y H. Kong, el estancamiento de Japón, cierta mejora en EEUU (segundo en el ranking de negocio con más del 19% de cuota) y la escasa importancia de Alemania (1,8%). De cómo se desarrollen en los próximos años las negociaciones para la salida de Reino Unido de la UE pueden derivarse cambios en esta clasificación que, presumiblemente, pueden suponer una cierta pérdida de cuota para la City y ganancias que podrían ir a París o Frankfurt. 5 de septiembre de 2016 Página 1 de 2 Mercados Financieros Este Informe tiene carácter meramente informativo y no se pretende, por medio de esta publicación, prestar servicios o asesorar en materia financiera, de inversiones, legal, fiscal o de otro tipo en ningún campo de nuestra actuación, por lo que dicha información no debe tomarse como base para realizar inversiones o tomar decisiones de inversión. La información utilizada para la elaboración del presente Informe ha sido obtenida de fuentes consideradas fiables, no garantizándose su exactitud o concreción. Queda prohibido reproducir, transmitir, modificar o suprimir la información sin previa autorización escrita de Bankia. 5 de septiembre de 2016 Página 2 de 2