SE ACABÓ LA SUERTE

Anuncio

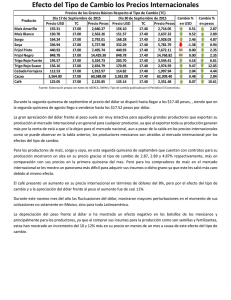

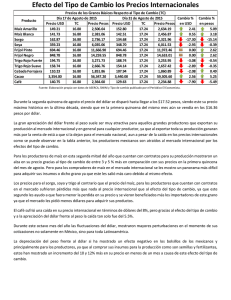

15/09/2014 SE ACABÓ LA SUERTE En el momento menos oportuno, el contexto global le juega una mala pasada a la coyuntura local. La revalorización del dólar a nivel mundial, la caída en el precio de los commodites, de la soja en particular, no son buenas noticias para una economía que necesita divisas del comercio exterior para descomprimir al mercado cambiario y hacer más llevadera la transición. Mientras el Gobierno siga alejado de los mercados financieros internacionales y sin el impulso de la mejora en los precios, la restricción externa se hará cada vez más fuerte. De cara al 2015, con vencimientos de deuda por más de USD 12.000 M, la actividad será la variable de ajuste. El “vivir con lo nuestro” será cada vez más nocivo para el bienestar general. La muy buena performance de la economía americana en el segundo trimestre, recuperada de un flojo primer trimestre producto de cuestiones climáticas, contrasta con la debilidad que sigue mostrando la economía europea y otras economías desarrolladas. Así, con la Reserva Federal (la FED) limitando la expansión monetaria y con el Banco Central Europeo (BCE) aumentando la liquidez, el dólar consolida la recuperación y con ello, las monedas de los países emergentes se deprecian y los commodities caen, tendencia que se acentuó en setiembre. La coyuntura global no presenta un cambio abrupto como en la crisis de 2008, cuando el pánico global provocó una fuerte revalorización del dólar y el derrumbe de los commodities. En esta oportunidad es un proceso más largo, menos volátil y no prevemos que pueda derivar en un evento de shock. No esperamos un flight to quality pero si cambios en la dinámica para el corto plazo. La apreciación del dólar a nivel mundial (destacando la evolución reciente frente al euro y el real brasileño) es un nuevo golpe al Tipo de Cambio Real Multilateral (TCRM) de Argentina que no logra recuperar terreno debido a la aceleración de la inflación. De acuerdo a nuestras estimaciones, setiembre finalizará con una caída del TCRM del orden del 3% mensual, el nivel más bajo desde noviembre del año pasado. El TCRM terminará 2014 con una pérdida del 5% si el BCRA no acelera el aumento del tipo de cambio nominal, agudizando los problemas de competitividad que muestra la economía en su conjunto. Por otro lado, el fortalecimiento de la moneda norteamericana repercute negativamente en los precios de las materias primas que siguen en baja, aunque se mantienen en niveles históricamente elevados. Todos los commodities ajustaron: petróleo, metales y alimentos muestran caídas del orden del 11% en los últimos tres meses. Sin duda lo más alarmante es la disminución del precio de la soja, al representar más de un tercio de las exportaciones del país, que en los últimos dos meses cayó más de un 30%, finalizando la última semana en USD 370 por tonelada, el nivel más bajo de los últimos 4 años. Bajo estas condiciones, aun suponiendo cosecha récord en 2015 (55 millones de toneladas de acuerdo al último informe del USDA) la oferta de divisas del sector sería de USD 7.000 M menor a la de este año. Así las cosas, el gran aliado que tuvo el kirchnerismo durante prácticamente todo su mandato, de a poco se va diluyendo. Sin el impulso que dio el fortalecimiento del dólar y el alza en los precios de los commodities junto a la imposibilidad de acceder a los mercados financieros, las reservas internacionales estarán continuamente bajo presión. Como lo marcamos en “Menos exportaciones, más recesión” (Analytico #282), el faltante de divisas obliga a una mayor restricción de las importaciones ergo de la actividad económica, achicando aún más la oferta y presionando al alza los precios. El “vivir con lo nuestro” tiene cada vez menos vida.