descargar - Unión de actividades empresariales

Anuncio

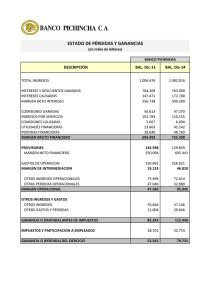

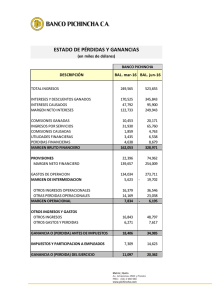

CAUSAL DEDISOLUCION DE LAS SOCIEDADES POR DISMINUCIÓN DE SU PATRIMONIO. “CAUSAL DE DISOLUCION PRO PERDIDAS” Contenido LECTURAS ............................................................................................................................................ 1 Artículos 248, 351, 370, 457, 458, 459, 460 del código de Comercio ............................................. 1 Oficios y Conceptos de la Supersociedades .................................................................................... 3 Otras Normas .................................................................................................................................. 3 EJERCICIO ............................................................................................................................................ 3 SOLUCIONES PARA ENERVAR LA CAUSAL DE DISOLUCION POR PERDIDAS ........................................ 4 Capitalizar ........................................................................................................................................ 4 Enjugar Pérdidas.............................................................................................................................. 4 Combinación de ambas (capitalizar y enjugar perdidas) ................................................................ 5 Capitalizar pasivos ........................................................................................................................... 5 Resultados económicos ................................................................................................................... 5 LECTURAS Artículos 248, 351, 370, 457, 458, 459, 460 del código de Comercio ARTÍCULO 351. DISOLUCIÓN DE LA SOCIEDAD EN COMANDITA POR ACCIONES POR REDUCCIÓN DE PATRIMONIO NETO. La comanditaria por acciones se disolverá, también, cuando ocurran pérdidas que reduzcan el patrimonio neto a menos del cincuenta por ciento del capital suscrito. * Contabilidad * Revisoría Fiscal * Auditoria * Impuestos * Asesorías www.uaempresariales.com – luismoreno@uaempresariales.com *Carrera 80 No. 65ª - 62 * (571) 4342130 -3178534499-3013705890 Bogotá D.C / Colombia ARTÍCULO 370. CAUSALES DE DISOLUCIÓN DE LA SOCIEDAD DE RESPONSABILIDAD LIMITADA. Además de las causales generales de disolución, la sociedad de responsabilidad limitada se disolverá cuando ocurran pérdidas que reduzcan el capital por debajo del cincuenta por ciento o cuando el número de socios exceda de veinticinco. ARTÍCULO 457. CAUSALES DE DISOLUCIÓN EN LA SOCIEDAD ANÓNIMA. La sociedad anónima se disolverá: 1) Por las causales indicadas en el artículo 218 ; 2) Cuando ocurran pérdidas que reduzcan el patrimonio neto por debajo del cincuenta por ciento del capital suscrito, y 3) Cuando el noventa y cinco por ciento o más de las acciones suscritas llegue a pertenecer a un solo accionista. ARTÍCULO 458. INFORMA A LA ASAMBLEA EN CASO DE REDUCCIÓN DEL PATRIMONIO NETO EN LA SOCIEDAD ANÓNIMA-SANCIÓN POR INFRACCIÓN. Cuando se verifiquen las pérdidas indicadas en el ordinal 2o. del Artículo anterior, los administradores se abstendrán de iniciar nuevas operaciones y convocarán inmediatamente a la asamblea general, para informarla completa y documentadamente de dicha situación. La infracción de este precepto hará solidariamente responsables a los administradores de los perjuicios que causen a los accionistas y a terceros por las operaciones celebradas con posterioridad a la fecha en que se verifiquen o constaten las pérdidas indicadas. ARTÍCULO 459. MEDIDAS PARA EL RESTABLECIMIENTO DEL PATRIMONIO QUE EVITEN LA DISOLUCIÓN DE LA SOCIEDAD ANÓNIMA. La asamblea podrá tomar u ordenar las medidas conducentes al restablecimiento del patrimonio por encima del cincuenta por ciento del capital suscrito, como la venta de bienes sociales valorizados, la reducción del capital suscrito conforme a lo previsto en este Código, la emisión de nuevas acciones, etc. Si tales medidas no se adoptan, la asamblea deberá declarar disuelta la sociedad para que se proceda a su liquidación. Estas medidas deberán tomarse dentro de los seis meses (ahora 18) siguientes a la fecha en que queden consumadas las pérdidas indicadas. * Contabilidad * Revisoría Fiscal * Auditoria * Impuestos * Asesorías www.uaempresariales.com – luismoreno@uaempresariales.com *Carrera 80 No. 65ª - 62 * (571) 4342130 -3178534499-3013705890 Bogotá D.C / Colombia ARTÍCULO 460. REUNIONES DE LA ASAMBLEA DURANTE LA LIQUIDACIÓN DE LA SOCIEDAD ANÓNIMA. Durante la liquidación los accionistas serán convocados en las épocas, forma y términos prescritos para las reuniones de la asamblea general. En tales reuniones se observarán las reglas establecidas en el contrato social o, en su defecto, las que se prevén en este Código para el funcionamiento y decisiones de la asamblea general, sin perjuicio de lo dispuesto en el artículo 249. Oficios y Conceptos de la Supersociedades Oficio 220-051682 del 14 de abril de 2015, Oficio 220-013816 del 16 de Febrero de 2015, Concepto SUPERSOCIEDADES 46276 de 2003, 108560 de 1999 y 8444 de 1998 Otras Normas Articulo 24 ley 1429 de 2010 EJERCICIO La norma anuncia que "Cuando ocurran pérdidas que reduzcan el patrimonio neto por debajo del cincuenta por ciento del capital suscrito, y “Art. 457 C.Co” DESCRIPCION Total Activo Total Pasivo Total Patrimonio Neto Total Patrimonio Capital Perdidas Acumuladas VALORES - 676.000 1.173.000 497.000 497.000 586.000 1.083.000 A) Veridifcacion de la causald e disolucion por perdidas Capital 50% del capital social Brecha de la causal de disolución* * Contabilidad * Revisoría Fiscal * Auditoria * Impuestos * Asesorías 586.000 293.000 790.000 www.uaempresariales.com – luismoreno@uaempresariales.com *Carrera 80 No. 65ª - 62 * (571) 4342130 -3178534499-3013705890 Bogotá D.C / Colombia Brecha en la causal de disolución = 790.000, se da por: La distancia numérica que existe entre el 50% del capital social (293.000) y patrimonio neto ( - 497.000) = SOLUCIONES PARA ENERVAR LA CAUSAL DE DISOLUCION POR PERDIDAS Capitalizar Al momento de capitalizar la compañía, se aumenta el activo y por ende el patrimonio neto, aumenta positivamente, o incrementa en el caso que este positivo antes de la capitalización. El objetivo de capitalizar es utilizar los recursos nuevos para pagar deudas con terceros, arrojando como efecto el aumento del patrimonio neto. Sin embargo el esfuerzo es económico y alto. Enjugar Pérdidas Otro de los factores a tener en cuenta para la causal de disolución es la de calcular el 50% del capital social, por ende, al disminuir el capital social, la brecha entre el 50% del capital social y el patrimonio neto se disminuyen y en algunos eventos sus efectos es salir de la causal de disolución. * Contabilidad * Revisoría Fiscal * Auditoria * Impuestos * Asesorías www.uaempresariales.com – luismoreno@uaempresariales.com *Carrera 80 No. 65ª - 62 * (571) 4342130 -3178534499-3013705890 Bogotá D.C / Colombia Combinación de ambas (capitalizar y enjugar perdidas) Los efectos de la combinación de la capitalización junto con la de enjugar perdidas, es doble, porque aumenta el patrimonio neto y disminuye el 50% del capital social. Es decir, el esfuerzo va por dos caminos. Capitalizar pasivos El patrimonio neto, se disminuye con los pasivos, es decir, al tener más pasivos, aumenta la brecha de la causal de disolución. Adicionalmente, la capitalización implica un esfuerzo económico, por ende podría ser una buena opción en algunos aspectos, poder capitalizar la empresa sin esfuerzo económico inmediato, (puede ser con socios nuevos o pasivos existentes con los socios actuales), es decir convertir un pasivo en capital social. Aumenta el capital social y aumenta el patrimonio neto en dos vías (capitalizando y aumentando el patrimonio neto) Resultados económicos Como opción financiera, se plantea mejorar los procesos y decisiones administrativas que tengan efectos en los resultados de las compañías, y de esta forma hay utilidad y los efectos son, aumentar los activos o disminuir los pasivos, (sin que distribuyan como dividendos esa utilidad) Cláusula de Responsabilidad: Las opiniones expresadas en este texto se basan en nuestra interpretación de las normas legales vigentes. Es posible que las autoridades de control no compartan nuestros criterios jurídicos. Este texto ofrece información general y no pretende dar asesoría específica legal. “Prohibido reproducir total o parcialmente el contenido de este documento para fines Comerciales. Si su deseo es reproducirlo con otros fines, debe citar la fuente”. Si desea compartirnos su interpretación, o si no está de acuerdo con algunas de nuestras conclusiones, lo invitamos a que nos haga llegar sus comentarios al correo luismoreno@uaempresariales.com * Contabilidad * Revisoría Fiscal * Auditoria * Impuestos * Asesorías www.uaempresariales.com – luismoreno@uaempresariales.com *Carrera 80 No. 65ª - 62 * (571) 4342130 -3178534499-3013705890 Bogotá D.C / Colombia