UNIVERSIDAD LOS ANGELES DE CHIMBOTE

Anuncio

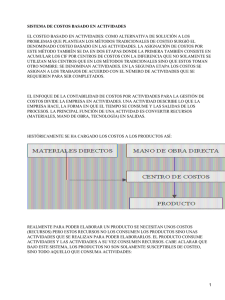

Material Nº 14 COSTEO BASADO EN ACTIVIDADES –ABC DE LOS COSTOS ANTECEDENTES Activiti – Based Costing – Costeo Basado en Actividades Nace en el seno de las Economía de Norteamericanas y se traslada también a Europa y Japón, se promueve como una alternativa funcional a los sistemas tradicionales de costo, para trabajar los Gastos Indirectos de Fabricación. Instituciones como Manufactura Asistida por Computadora Internacional (Computer Aided Manufacturing – International CAM – I) La Escuela de Negocios de Harvard (Harvard Bussines School) hacen oportunas investigaciones con mucho éxito para entender, comprender y aplicar el Costeo Basado en Actividades (ABC de los costos), como una alternativa de Contabilidad muy especial para el tratamiento del tercer elemento del Costo de Producción (Gasto Indirectos) CONCEPTO Un método de costeo en el cual la Actividades son los objetivos primarios o básicos del costeo. ABC de los costos, mide costos y resultados de la Actividades y asigna los costos de aquellas Actividades a otros objetos de costo, tales como productos o clientes, basados en su uso o consumo de actividades Costeo Basado por Actividades es método moderno de costeo, el cual está basado en los recurso que son consumidos por las Actividades que realiza una organización mediante el uso de la asociación directa o causal, entre el costeo de las Actividades y los objetos del costo. Caso Actividades E inductores Objeto De costo Definición De ABC ABC Imputación de Costos Recursos Proceso Actividad Inductor Del Grafico podemos observar los aspectos conceptuales con las cuales se relaciona el Costeo Basado en Actividades Conceptos Relacionados al Costeo Basado por actividades Recursos Procesos Actividades Inductores Recursos.- Se consideran como recursos todo aquello que dispone la empresa para desempeñar sus actividades y que le permiten lograr sus fines. Los recursos de una Organización pueden clasificarse en: Recursos Humanos, Materiales, Equipos, Instalaciones, servicios Los Recursos comprenden además los costos externos, los cuales incluyen servicios consumibles tales como: Transporte o flete, Útiles de Oficina, Contratos de Mantenimiento, etc. Los Recursos son identificados dentro del Sistema de Contabilidad de la organización, y cada Recursos previamente identificado como por ejemplo Depreciación de Planta, debe tener su Inductor Recurso y luego cada Recurso debe ser imputado o atribuido a las Actividades que lo consumen. RECURSOS HUMANOS CENTRO DE COSTOS RECURSOS MATERIALES ACTIVIDADES PRODUCTO RECURSOS (personas, Técnica, Maquinarias) ACTIVIDADES (Comprar, mantener, etc) $ A CLIENTE X PROCESO Y Proceso.- Un proceso es una serie de Actividades relacionadas e interdependiente. Proceso es un conjunto estructurado de actividades que tienen claramente definido un inicio y un final, el cual general un producto o un servicio de valor intrínseco para el cliente, sea interno (dentro de la organización) o externo (fuera de la organización) El Proceso es una serie de Actividades enlazadas o unidas para lograr un objetivo o resultado especifico. RECURSO (IN PUT) Departamento A xxxxxxx xxxxxxx Departamento B xxxxxxx xxxxxxx Departamento C xxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx LEYENDA X = Actividades RESULTADOS (OUT PUT) = Proceso Del Grafico se observa que las actividades se relacionan o trabajan juntas constituyendo un Proceso originado por un evento. Ejemplo lo que ocurre en una empresa que procesa Harina o Conserva de pescad. Actividades.- Es un conjunto de tareas en la misma función, con el mismo inductor y con la misma intensidad de uso del recurso. Es una combinación de personas, de tecnología, de materias primas, de métodos y del entorno, que genera un producto o servicio dado. Una actividad describe lo que la empresa hace: la forma en que se emplea el tiempo y las salidas del proceso. Una Actividad es una unidad básica de trabajo de una organización. La Actividad es la agregación de acciones, útil para los gerentes, con propósitos de planeación, control y toma de decisiones. Las Actividades son una serie de tareas relacionadas, que son parte del trabajo realizado en una organización. Ellas representan, lo que se ha hecho. Ejemplo de Actividades: Producir, Ensamblar, Realizar, Recepcionar, Controlar, Manipular, Ensamblar. Mantener, Elaborar, Visitar, Registrar, Preparar, Procesar, Transportar, Pagar, Facturar. Las actividades se componente de Tareas y los Procesos se componen de Actividades. Relación Jerárquica: FUNCION Marketing y Venta PROCESO vender Product ACTIVIDAD Visitar Clientes TAREA Preparar Visitas OPERACIÓN Redactar Propuest Características de las Actividades El ABC tiene como soporte poderoso a las Actividades y éstas tienen diversas características, que la convierten en herramientas de gestión de gran eficacia. Las principales características, que James Brimson considera, que tienen las Actividades en un entorno ABC, son las siguientes: son las que generan los costos, son acciones, permiten obtener costos mas exactos y precisos, facilitan la evaluación de alternativas, orientan la estrategia corporativa, complementan la Mejora Continua, son compatibles con la gestión de la Calidad Total, las medidas financieras y no financieras de rendimientos, subrayan las interdependencias, facilitan la gestión del ciclo de vida y mejorar el apoyo a la Toma de Decisiones. Clasificación de las Actividades Las Actividades pueden clasificarse de diferente manera, pero principalmente se dividen en: • Actividades que Agregan o no Agregan Valor al producto. • Primarias y Secundarias y en, • Unitarias, Lote, Sostenimiento del Producto y Sostenimiento de la Planta. Nivel de Sostenimiento Planta Añadir ACTIVIDADES Nivel Sostenimiento del Producto Nivel Lote Nivel Unitario No Añaden Valor Primara s Secundarias Inductores (Drivers) Cualquier evento, circunstancia o condición, que causa o hace que sucede algo. Por ejemplo: Un Inductor de Costos, es un factor que causa o hace que el costo cambie a varíe. Un Inductor es lo que genera los costos, es cualquier factor que afecte los costos, es una medida que es representativa de capacidad y habilidad. Clasificación de los Inductores: Los Inductores se pueden clasificar en: Inductores de Recursos, Inductores de Actividades e Inductores de Costo. - Inductores de Recursos (Resource drive).- Es una medida de cantidad de recursos consumidos por una actividad. PERSONAL Inspección SERVICIO S EQUIPOS Inductores Ide Recursos (JR) ??? Asigna Recursos a Actividades jr ??? ACTIVIDADES Tramitar Pedidos ¿ IR ??? Cambiar Moldes ¿IR ??? Peparar Máquina s Ejemplo de Inductores de Recursos para un departamento de venta sería: RECURSOS • HUMANOS • EQUIPOS • INSTALACIONES - INDUCTORES DE RECURSOS Número de Personal Número de Computadores Número de metros cuadrados Inductores de actividades (Activity Driver).- Es una medida de frecuencia e intensidad de las demandas colocadas en actividades por Objetos de Costos (o por otras Actividades). se usa para asignar costos a objetos de costo (o a otras Actividades) ACTIVIDAD Tramitar Pedido Cambiar Molde Preparar Máquina IDUCTOR DE ACTIVIDAD (IA)???? ASIGNA COSTOS A OBJETOS DE COSTO OBJETO DE COSTO Producto A Producto B Producto Z Ejemplo de Inductores de Actividades: • • • • • • • • • • • • ACTIVIDADES Aprobar criterios Resolver reclamos Tramitar pedidos clientes Visitar clientes Cobrar a clientes Realizar pedido de materia primas Recepcionar calidad en la recepción M. P. Ensamblar piezas o partes de un producto Mantener maquinaria Elaborar oferta a clientes Registrar transacción contable Preparar Ordenes de Producción INDICATORES DE ACTIVIDADES Número de créditos Número de reclamos Número de pedidos Número de visitas Número de Facturas Número de Pedidos Número de Pedidos Número de Recepciones Número de Piezas Número de Horas Número de Oferta Número de Transacciones Número de Ordenes de Producción Inductores de Costos (Cost Drivers) Es la base de la actividad, que explica la manera en que un producto, servicio u otro Objeto de Costo, consume los Recursos Indirectos de una organización. Es la relación de causalidad que se busca entre la actividad y el costo. La labor de identificar las actividades, es paralela a la necesidad de establecer los Inductores. Es una base de asignación o un factor de asociación, de enlace o causal, que permite imputar los costos de las Actividades de los diferentes departamento, a los objetos de costos. Estos factores de asociación o Inductores de Costos, permiten identificar qué es lo que impacta en cada actividad o lo que es lo mismo, qué es lo que hace que exista una Actividad. El Inductor de costos, debe ser de uso repetitivo, muy preciso, claro y objetivo, Ejemplos de factores de Asociación o Inductores de Costo son: Volumen de venta, Horas programadas, Facturas, etc. Es un factor que determina la carga de trabajo y el esfuerzo requerido para realizar una actividad. El Inductor, determina porqué una actividad es realizada y además qué cantidad de esfuerzo se debe desplegar para llevar acabo el trabajo. Un Inductor de Costo, según James Brimson distingue al inductor de costo de la medida de actividad, señalando que: la medida de Actividad, representa el factor por el cual los costos de en proceso dado varían mas directamente. Cabe mencionar que cualquier cambio en el Inductor de Costo, ocasionará un cambio en el costo total relacionado al objeto de costo. Respecto a los Inductores de costo pasa Paúl Sharman considera que: Los Inductores de Costo, ocasionan que la actividad sea realizada ineficientemente por razones más allá del control de la gerencia funcional……… Los inductores de Costo (contrario a los Inductores de Actividades) influyen causalmente en el costo de la actividad, en términos de dinero. Ellos ocasionan cierto grado de desperdicio o ineficiencia el costo de una actividad. Por otro lado, menciona Paúl Sharman, qué problemas ocasionados por los Inductores de Costo, determinan que las organizaciones ejecuten ineficientemente las actividades, con los correspondientes efectos negativos, en el desempeño de tales actividades; principalmente, en lo que s refiere a tres factores críticos del éxito, como: Costo, Tiempo y Calidad. Como ejemplo de ineficiencia en desarrollo de las actividades, se mencionan: • La lenta priorización de los trabajos, • La reducción de fondos para la compra de computadoras personales y • La carencia de un adecuado diseño del producto. Como ejemplo de ineficiencia en el desarrollo de las Actividades se mencionan: • Lenta prioridad de los trabajos • Reducción de fondos para la compra de computadoras personales • Carencia de un adecuado diseño del producto Generalmente los problemas mencionados, los cuales son de carácter multí – funcional, se encuentran fuera de control de la función bajo la revisión, es por ello que recomienda Paúl Sharman, qué se siga la política de asignar equipos de Mejora de desempeño, basados en oportunidades. OBJETO DEL COSTO ABC Cualquier Cliente, Producto, Servicio, Contrato, u otra Unidad de trabajo, para que se desea una medición separada de Costo. Objeto de Costo.- Es el grupo al que se le asigna los costos tales como una Unidad de Inventario, un Centro de Costo, Un Programa, Un Departamento, Una División, Un Centro de Actividad, Una Parte del Material etc. IMPUTACION DEL COSTO ABC Al establecer la relación causa efecto o relación de casualidad, para costear los objetos de Costo se debe realizar una Imputación Atribuibles a los Gastos Indirectos en relación a sus Actividades. METODOLOGÍA DE IMPLATACIÓN DEL ABC El ABC o Costeo Basado en Actividades, puede implantarse utilizando una Metodología, que en término generales debe seguir dos etapas o procesos fundamentales, las cuales son: La Primero Etapa.- Consiste en separar o desagregar, los Recursos, las Actividades así como los productos o servicios de la organización, para determinar las diferencias relevantes, respecto a la forma en que los Recursos o Factores de Producción de la firma, son consumidos tanto por las Actividades como por los Productos o Servicios que se entregan a los clientes. La Segunda Etapa.- Consiste en combinar o agregar o acumular, los Recursos o factores de producción, las Actividades y Productos o Servicios, con la finalidad de recoger los datos, así como los esfuerzos requeridos para interpretar los resultados. El costeo Basado en Actividad (ABC) pueden implantarse siguiendo diversas, metodologías, las cuales si bien tienen una denominador común como se vera mas adelante, comprenden varias etapa o pasos en su desarrollo. En tal sentido, a continuación examinaremos de manera resumida, los principales modelos que se utilizan en la implantación del ABC. MODELO 1 Comprende las siguientes fases: • Fase 1 : Análisis y Determinación de las Actividades • Fase 2 : Investigación de Los Inductores de Costo • Fase 3 : Determinación de las Agrupaciones de Actividades • Fase 4: Traslado del Costo de las Actividades al Costo del Producto Bajo esta Metodología de implantación del ABC, se siguen cuatro fases, las cuales son los siguientes: Fase 1: ANÁLISIS Y DETERMINACIÓN DE LAS ACTIVIDADES Habiéndose relevado información de la organización mediante Entrevista, Cuestionario y Visitas, puede determinar qué es o que cada centro de responsabilidad hace y participalmente, la forma cómo lo hacemos es decir lo que se denomina las actividades, Una vez efectuado el inventario de tareas y agrupadas éstas según el concepto de Actividad se puede confeccionar n cuadro de doble entrada o matriz en el que: • • En las columnas figuren los centro de Responsabilidad y El las líneas las actividades establecidas, debidamente valoradas. Otra forma es construir un Mapa de Actividades, el cual en un sistema que permite visualizar para cada área de la organización, las actividades, las últimas funcionen en que se dividen desarrolladas. Para desarrollarse este mapa de Actividades, antes se ha debido realizar la distribución de costos de cada centro de Responsabilidad entre sus actividades, en función de los datos centro de responsabilidad entre sus Actividades, en función de los datos que emergen de la contabilidad y del centro de responsabilidad respectivo, esta tarea A. Se ésta pretendiendo una excesiva minuciosidad en el análisis y/o, B. No se dispone de la información precisa con el superficie nivel de desagregación. Las Actividades pueden también, determinase mediante un análisis jerárquico, sea ascendente o descendiente o recorriendo los Procesos realizados por la organización. Establecidas las actividades, se deben valorar en términos de costos, es decir, determinar el costo de cada Actividad, rastreando las Recursos o Factores de Producción, asignados para producir el Out Put o Salida de una Actividad. Por ejemplo, los costos de Personal o Recursos Humanos, se imputan a las actividades, de acuerdo con los resultados de las Entrevistas con los responsables de los departamentos o centro de Costo, para identificar qué personas están involucradas en cada Actividad, estimado el porcentaje de tiempo que le dedican a la misma. Fase 2: INVESTIGACIÓN DE LOS INDUCTORES DE COSTO Establecer cuales son los Inductores de Costo, es la tarea mas delicada del ABC, debido a que su determinación, implica la existencia de la Relación de Causalidad que se busca en el ABC En esta fase, se busca localizar los causantes del consumo de los recursos y s relación con las Salidas o Out Put, de cada Actividad. Al respecto, la relación es con el Out Put, el cual pede ser volumen de producción, para Actividades directamente productivas u otra magnitud, si se trata por ejemplo de una actividad Logística. En este último caso si se trata de la Actividad poner a Punto la Maquinaria (Actividad Logística, de Nivel Lote, independiente de la cantidad de pieza del lote o volumen de producción), l relación será con otra magnitud que es el Número de Lote que obligan a Poner a Punto la Maquinaria. En Este caso se puede decir, que la existencia de diferentes Lotes de producción (Inductor) obliga a desarrollar la Actividad (Poner a Punto la Maquinaria) Fase 3: DETERMINACIÓN DE LAS AGRUPACIONES DE ACTIVIDADES Una vez establecidas todas las Actividades que la organización desarrolla, se puede llegar a establecer la forma de la reducir el número de ellas. A esta se denomina, como agrupación de actividades. Las Agrupaciones, establece Oliver, deben estar sustentadas en criterios objetivos, los cuales son: - Agrupa Actividades que tienen un mismo Inductor. Es el caso de dos actividades diferentes se agrupan, debido a que sus existencias obedece a la misma causa (Inductor) por ejemplo si la Actividad Programar la Producción, tiene su origen en el Número de Orden de Producción (Inductor) solicitadas a la planta de producción, y la Actividad Manipular Materiales, obedece la misma causa, es decir que su Inductor es el Número de Ordenes de producción, puede agruparse, por tener el mismo Inductor. ACTIVIDADES INDUCTOR PROGRAMAR LA PRODUCCION AGRUPAR Número de Ordenes de Producción MANIPULAR MATERIALES • Agrupación actividades que tienen diferentes Inductores pero perfectamente correlacionados. También se puede agrupar aquellas Actividades que poseen diferentes Inductores, pero con la condición de que estén tales Inductores se encentren perfectamente correlacionados. Es el caso de las Actividades Pedir Materiales y Cambiar Utillaje. La primera Actividad, es decir Pedir Material, tiene como Inductor, el Número de Pedidos y la segunda, es decir Cambia utillaje, tiene como Inductor, el Número de Ordenes de Producción. Si cada ve que se lana una Orden de Producción, se debe realizar la Actividad de pedir Material y viceversa, seria indiferente considerarlas como Actividades distintas, debiéndose agrupar, porque en este caso la correlación es perfecta. Esto se pueden notar a simple vista, ya que el número total de Pedidos será igual al número total de Ordenes de Producción y la distribución de los costos asociados con las dos Actividades: Pedir materiales y Cambiar Utillaje, se repartirán de igual forma empleando un Inductor Número de Pedidos) y otro (Número de Ordenes de Producción) ACTIVIDADES INDUCTORES DIFERENTES PERFECTAMENTE CORRELACIONADOS PEDIR MATERIALES Número de Producción AGRUPAR CAMBIAR UTILAJE Número de Ordenes de Producción Fase 4: TRASLDO DEL COSTO DE LAS ACTIVIDADES AL COSTO DE PRODUCTO: Una vez que las Actividades ha sido medidas por las Unidades de Obra (que es aquello por lo que se mide la Actividad y su variabilidad) y localizado el consumo de Unidades de Obra en los Productos, el traslado de los costos a los productos es inmediato.