de dinero

Anuncio

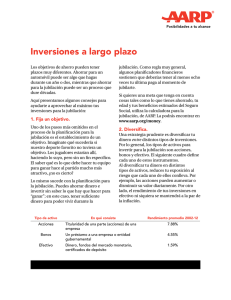

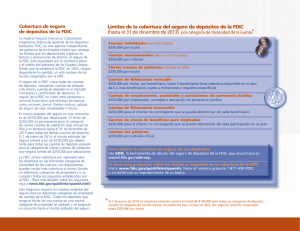

Asuntos Dónde colocar de dinero sus ahorros Cuando puede ahorrar algo de dinero de su sueldo, ¿dónde debería colocarlo? La respuesta dependerá de cuán fácil y rápido desee poder acceder a él en caso de necesitarlo. Los ahorros a corto plazo son, generalmente, usados para un fondo de emergencias o un fin específico, como pagar impuestos o arreglar el techo de la casa el año próximo. Cuando deba elegir dónde colocar esos fondos, busque dos cosas: una inversión segura, con poco riesgo de perder el dinero; y fácil acceso a ese dinero, preferentemente, sin penalidades por extracción anticipada. Si dispone de un plazo más amplio, de varios años, considere inversiones más riesgosas, pero con mayor rédito potencial. Interés Cuentas de ahorros Instrumentos de ahorro Para el dinero que espera necesitar en el corto plazo, puede elegir entre varios instrumentos de ahorro: cuentas de ahorros, cuentas del mercado de dinero, fondos mutualistas del mercado de dinero y certificados de depósito (CD). Con cada tipo de cuenta, el banco o institución financiera utiliza el dinero para hacer préstamos y ganar intereses, parte de los cuales comparte con usted. Las principales características de cada instrumento son: Cuentas del mercado Fondos del mercado de dinero de dinero Bajo; generalmente, Más que en una cuenta no más del 5%. de ahorros. CD Más que en una cuenta de Más que en cualquiera de ahorros o una cuenta del las otras alternativas. La mercado de dinero. Por tasa varía en función de la tratarse de un fondo fecha en que usted lo mutualista, el retorno puede cobra y el valor del CD. verse reducido por una “tasa de gastos”, impuesta para afrontar los gastos del fondo. Acceso Es fácil acceder a su dinero. Es fácil acceder a su dinero. Es fácil acceder a su dinero. Usted se compromete a respetar un plazo—desde un mes hasta varios años —y a pagar una penalidad por extracciones anticipadas. ¿Asegu- Sí, por la FDIC*, hasta Sí, por la FDIC*, hasta No, pero en un fondo Sí, por la FDIC*, hasta rado? $250.000 si es abierta a través$250.000 si es abierta a travéscorrectamente administrado, $250.000 si es abierta a través de un banco que esté asegurado.** de un banco que esté asegurado.** el riesgo de perder dinero debería ser muy bajo o nulo. Comisio- Puede que exija un saldo nes mínimo para evitar el pago (Cargos) de comisiones; o estas Puede que exija un saldo Puede que exija un saldo mínimo para evitar el mínimo para evitar el pago de comisiones. pago de comisiones. pueden ser reducidas si la cuenta está ligada a una cuenta de cheques. *FDIC: Federal Deposit Insurance Corporation (Corporación Federal de Seguros de los Depósitos Bancarios). **Si el dinero se encuentra en una cuenta de jubilación, como una IRA (Cuenta Personal de Jubilación), 401(k), SEP (Plan de Pensión Simplificado del Empleado) o SIMPLE (Plan de Contribuciones Paralelas con Incentivo de Ahorros para Empleados de Pequeñas Empresas), el FDIC asegura un monto de hasta $250.000. Sin embargo, debido a las potenciales penalidades y depreciación, no se recomienda el empleo de cuentas de jubilación como instrumento de ahorro a corto plazo. de un banco que esté asegurado.** Es posible que le cobren una pequeña comisión al momento de la compra. Deberá pagar una penalidad si retira su dinero antes del plazo establecido. Sin embargo, no todos los instrumentos de ahorro a corto plazo ofrecen el mismo retorno. Estos son algunos factores que pueden afectar la tasa de retorno: • Las tendencias de las tasas de interés: a fines de la década de 1980, la tasa de interés sobre las cuentas de ahorros llegó al 9%, pero en el 2006, la tasa promedio fue menor que el 1%. • El instrumento que elija: a modo de ejemplo, por lo general, una cuenta de ahorros produce mucho menos que un certificado de depósito. • La cantidad de dinero que tenga depositado o que piense mantener en la cuenta. • El banco o institución financiera que elija. Ventajas y desventajas Inversiones seguras como las descritas en el cuadro son una buena idea si usted sólo está buscando un Tipo de Qué es inversión Efectivo Instrumentos de ahorro Bonos Un préstamo a una empresa o gobierno Acciones Posesión de una parte (porcentaje) de una empresa Compare estos retornos con la tasa de inflación histórica de alrededor del 3,5%. Durante los años de alta inflación, los instrumentos de ahorro no pueden sobrepasarla. sitio donde “colocar” su dinero por algún tiempo. Son de fácil acceso y es sencillo salir de ellas, implican un muy bajo riesgo de perder dinero y pueden estar aseguradas por la FDIC. Pero presentan una gran desventaja: Su dinero tiene muy poca o ninguna probabilidad de incrementarse con el tiempo. Si estuviera ganando un 1% de interés sobre una cuenta de ahorros y la inflación fuera del 3%, estaría perdiendo poder adquisitivo. Es por ello que usted debería considerar tasas de retorno más altas para inversiones a largo plazo, como para la jubilación. Claro que la alternativa de retornos más elevados viene acompañada de un mayor riesgo de perder dinero. Los siguientes son los tipos de inversiones básicas y sus retornos promedio a lo largo del tiempo: Riesgo de perder dinero a corto/largo plazo Retornos históricos (1925-2002) Bajo/Alto 3,8% Medio/Medio 5,4% Alto/Bajo 10,2% Esto significa que, para aquel dinero que no vaya a utilizar durante varios años o más, especialmente para su jubilación, usted debe conocer y elegir otros tipos de inversión. Listado de lo que debe hacer: Compare las actuales tasas de interés sobre cuentas de ahorros, CD y cuentas del mercado de dinero, en www.bankrate.com. Calcule el interés que ganará sobre un CD, en el mismo sitio, www.bankrate.com. Manténgase informado sobre la tasa de inflación actual, en www.inflationdata.com (en la página, desplace el cursor hacia abajo para acceder a la tabla). Lea acerca de los instrumentos de ahorro, como acciones, bonos y fondos mutualistas, en las hojas de consejos prácticos de AARP (AARP’s Tip Sheets) y en línea, en www.aarp.org/finance. Averigüe si su banco está asegurado por la FDIC, llamando al 1-877-275-3342 o mediante un directorio de bancos en línea, en www.fdic.gov/deposit. Si desea dejar más de $250.000 en una cuenta de jubilación asegurada por la FDIC, aprenda estrategias para asegurar la totalidad del dinero, en www.fdic.gov/consumers/consumer/news/ special/index.html. Use la calculadora del sitio web de Choose to Save (Elija para ahorrar) para saber cuánto dinero necesitaría para alcanzar una jubilación adecuada, en www.choosetosave.org/ballpark. Comparta esta hoja de consejos prácticos con un amigo. Solicite más en www.aarp.org/orderfinancialpubs. Esta y otras hojas de consejos prácticos proveen información financiera general; no pretenden sustituir ni suplantar cualquier asesoramiento profesional o legal. Agradecemos especialmente a The Actuarial Foundation por la información suministrada a este ­proyecto. © AARP 2008. Traducido por AARP 601 E Street, NW | Washington, DC 20049 | www.aarp.org D19100 (1208)