Las cuotas de `leasing`, más flexibles

Anuncio

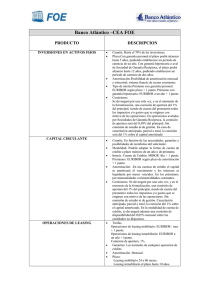

- Actualidad Las cuotas de ‘leasing’, más flexibles Su empresa quiere renegociar la duración de un ‘leasing’, pero alguien le ha dicho que, si lo hace, perderá los incentivos fiscales ligados a esta forma de financiación. Pues bien, sepa que ahora ya no perderá nada... Financiación por ‘leasing’ Beneficioso. En su día, usted optó por financiar sus activos mediante el leasing, con el fin de aprovechar las ventajas fiscales de esta forma de financiación. Apunte. En concreto, con el arrendamiento financiero, su empresa puede deducirse como gasto las siguientes cantidades: • Los intereses satisfechos. • La parte de la cuota que corresponda a la recuperación del coste del bien, hasta un máximo del doble de la cuota de amortización según las tablas (o del triple si su empresa es de reducida dimensión). Apunte. La deducción de esta cantidad se hace mediante ajuste extracontable en la declaración del Impuesto sobre Sociedades (en la contabilidad se computa la amortización y, mediante ajuste, se computa la diferencia hasta el límite indicado). Requisitos. Uno de los requisitos que se exige para poder aplicar este régimen fiscal es que el importe anual de la recuperación del coste del bien permanezca igual o tenga carácter creciente durante toda la vida del ‘leasing’. ¡Atención! Si no se cumple este requisito, la empresa tendrá que revertir de golpe todos los ajustes que haya efectuado hasta ese ejercicio. Cambio legal. Pues bien, en los ejercicios 2009, 2010 y 2011, no será necesario cumplir este requisito. Apunte. Este cambio permitirá a las empresas renegociar la duración de la financiación sin perder las ventajas fiscales indicadas. Ventajas Alivio financiero. Así pues, si su empresa tiene falta de liquidez, podrá solicitar al banco una ampliación de los plazos de amortización de sus + leasings y reducir así las cuotas mensuales a pagar. Apunte. Aunque ello implicará reducir la parte de cuota correspondiente a la recuperación del coste del bien, no perderá ningún incentivo fiscal. Amortización anticipada. Si su empresa se encuentra en la situación contraria (tiene exceso de liquidez y le interesa pagar anticipadamente una parte del capital pendiente del leasing), con este cambio podrá hacer dicho pago sin perder las ventajas fiscales de los arrendamientos financieros. ¡Atención! En cualquier caso, tendrá que negociar con su entidad financiera esta amortización parcial, y no superar los siguientes límites máximos: • En los bienes muebles, el importe de recuperación de coste (del ejercicio del anticipo) no podrá ser superior al 50% del coste del bien. • En el caso de inmuebles, no podrá exceder el 10% de dicho coste. Ejemplo. En enero de 2007 su empresa formalizó un leasing por 120.000 euros a cinco años, a un tipo de interés del 5%. Apunte. Si en diciembre de 2009 efectúa un desembolso anticipado de 30.000 euros, no perderá los incentivos fiscales aplicados, aun cuando los pagos en concepto de recuperación de coste no sean constantes o crecientes durante toda la vida de la operación: Año Sin desembolso Con desembolso R. coste Interés R. coste Interés 2007 21.667 5.508 21.667 5.508 2008 22.775 4.394 22.775 4.394 2009 23.490 3.234 53.490 2010 25.165 2.009 10.759 859 2011 26.453 722 11.309 309 (1) 3.234 1. El importe de la recuperación de coste es 30.000 euros más elevado a consecuencia del desembolso extraordinario, y las cuotas de años posteriores se reducen, sin perderse los incentivos fiscales. En los años 2009, 2010 y 2011, puede solicitar una reducción en la cuota del ‘leasing’ o bien amortizar anticipadamente parte de la deuda, sin perder las ventajas fiscales que ofrece el régimen del arrendamiento financiero. 5 - 09.12.2009