La distribución de la renta - Instituto Nacional de Estadistica.

Anuncio

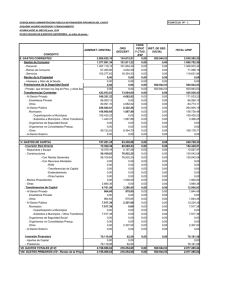

ESTADÍSTICA ESPAÑOLA Vol. 41, Núm. 144, 1999, págs. 203 a 240 La distribución de la renta: una nota metodológica sobre las nuevas posibilidades de estudio en el SEC95(1) por AGUSTÍN CAÑADA MARTÍNEZ Subdirección General de Cuentas Nacionales Instituto Nacional de Estadística RESUMEN En esta nota metodológica se presentan los esquemas utilizados en el nuevo sistema de cuentas nacionales de la Unión Europea conocido por las siglas SEC95 (“Sistema europeo de cuentas”) para representar y medir los flujos de distribución y redistribución de la renta. El SEC95 representa el proceso de generación y distribución de renta de una forma muy detallada, introduciendo nuevos conceptos como la renta disponible ajustada. Asimismo, permite analizar de forma más completa aspectos como el papel del sector público en todo el sistema de generación, distribución y redistribución de la renta y la riqueza. Esta nota puede considerarse un complemento divulgativo de los conceptos que aparecen incluidos en la nueva Contabilidad Nacional de España del INE, base 1995, elaborada de acuerdo con el SEC95. (1) Esta versión se ha beneficiado de los comentarios y sugerencias de un evaluador anónimo. 204 ESTADÍSTICA ESPAÑOLA Palabras clave: SEC95, distribución primaria y secundaria de la renta, sector hogares, renta disponible, renta disponible ajustada. Clasificación: 90A19. 1. INTRODUCCION: ASPECTOS GENERALES SOBRE LA DISTRIBUCION DE LA RENTA Y LA RIQUEZA EN LA CONTABILIDAD NACIONAL En la literatura económica se han contemplado diferentes aproximaciones al estudio de la distribución de la renta y la riqueza, que muy abreviadamente podemos esquematizar en las siguientes: − La distribución funcional (o factorial) de la renta, que analiza la participación de cada uno de los factores productivos básicos (trabajo, capital, recursos naturales...) en el total de renta generada en una economía. − La distribución personal de la renta y la riqueza, que abarcaría todos los aspectos vinculados a la participación de las economías domésticas en los niveles globales de renta y riqueza nacionales. Aquí se enmarcan muy diferentes procesos: De un lado, a escala agregada, el proceso de redistribución de las rentas y el patrimonio entre los diferentes tipos de unidades económicas (familias, empresas, sector público); de otro, el estudio de las diferencias de recursos entre distintos grupos de personas u hogares atendiendo a aspectos como las características socio-demográficas del hogar y/o de sus componentes, el lugar de residencia, etc. − La distribución sectorial, en la que se estudia la forma en que la renta ligada al proceso de producción, el valor añadido bruto, se genera en las distintas actividades económicas que realizan esa producción (agricultura, industria, servicios)(2). − La distribución espacial, en la que se comparan las diferencias de renta y/ó riqueza entre áreas o espacios delimitados (geográfica, política o administrativamente) dentro de un país. Las metodologías de contabilidad nacional vigentes, como el “Sistema de cuentas nacionales” de la Unión europea, (conocido por las siglas SEC), que es el utilizado en la contabilidad nacional de España(CNE) permiten, salvando las correspondientes matizaciones terminológicas, estudiar todos estos tipos de distribución. (2) Aunque en el lenguaje convencional de la teoría económica se habla de distribución sectorial, por referencia a los sectores económicos, esta denominación puede llevar a confusión en términos de la contabilidad nacional, donde las unidades de producción se agrupan en “ramas de actividad”. La denominación “sectores” se reserva por el contrario para el ámbito institucional (Véase apartado 2 de este trabajo). LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 205 De un lado, es posible contemplar con detalle el proceso de distribución 'factorial', ya que en la contabilidad nacional se estudia la generación y distribución de renta de una manera pormenorizada para cada una de las ramas de actividad y sectores institucionales, describiendo los tipos de renta que éstos reciben. De otro, permite enlazar la distribución factorial y la distribución personal a través de distintos elementos contables (como los que es analizan en el apartado 5 del trabajo). Por último, permite profundizar en algunos aspectos de la distribución personal (renta disponible de los hogares en el lenguaje de la contabilidad nacional). Específicamente, la última versión de esta metodología, el denominado SEC95, aporta algunas posibilidades adicionales al análisis de la distribución de la renta(3). Conviene señalar que, también de forma totalmente novedosa, se introducen en el SEC95 aspectos sobre la riqueza o patrimonio, como se comentará brevemente en este trabajo. El propósito de esta nota es precisamente divulgar estas nuevas posibilidades de análisis a través de las cuentas nacionales, resaltando lo referente a la distribución sectorial, factorial y personal de la renta. El artículo se estructura de la siguiente forma: en el apartado 2 se describen, de forma muy somera, los rasgos básicos de la metodología SEC95 de cuentas nacionales, enmarcando el proceso de distribución de la renta en el conjunto global de las operaciones económicas; en el apartado 3 se comentan los elementos del SEC95 que pueden utilizarse para la distribución de la renta por actividades productivas; en el apartado 4 se examinan los instrumentos contables del SEC95 mediante los que se presenta el proceso de distribución de la renta desde la "renta factorial" (las rentas primarias) hasta llegar a la renta personal. Para simplificar el contenido de esta nota, ha habido lamentablemente que dejar fuera de la misma algunos aspectos novedosos del SEC95: el análisis de la distribución espacia(4); la elaboración de las cuentas de sectores en un ámbito temporal trimestral, (dentro de la contabilidad nacional trimestral) lo que permitirá un análisis de los procesos de distribución de la renta en el corto plazo; o la estimación de la renta “en términos reales” que supone un avance respecto a los criterios tradicionales de las cuentas nacionales. (3) Aunque utilizando el esquema del SEC-79, como referencia de las posibilidades de análisis global de distribución de la renta, aplicada a la economía española, puede verse Cañada (1994). (4) Hay que reseñar que en el SEC95 se incluye por primera vez un enfoque regional en sus planteamientos de partida, comprendiendo aspectos de distribución de la renta En el anterior sistema fue necesario desarrollar una metodología (incompleta) paralela al SEC79 (el denominado SEC-REG) para tratar los problemas específicos del ámbito regional. En el nuevo SEC95 (cuya denominación completa hay que recordar que es la de "Sistema europeo de cuentas nacionales y regionales.1995”) se parte ya de un capítulo específico dedicado a los criterios generales de la contabilidad regional. 206 2. ESTADÍSTICA ESPAÑOLA ASPECTOS PREVIOS: CARACTERISTICAS GENERALES DEL SEC95 A la hora de acercarse a su objetivo fundamental, que es describir el sistema económico, el SEC95, -al igual que el SEC79- comprende un gran número de conceptos, formas de clasificación de agentes y operaciones económicas, relaciones contables... Antes de entrar en los elementos que se utilizan para describir los procesos de distribución de la renta es imprescindible proporcionar una visión general de todo este sistema, aunque a nadie escapa la dificultad de resumir un sistema que se caracteriza precisamente por la precisión y el detalle, y el riesgo asumido de que se tenga que incurrir en nuestra descripción en simplificaciones notables. El SEC95 está formado por tres tipos de elementos(5): − Las unidades (y agrupaciones de éstas) que constituyen el sujeto de las actividades económicas. − Las variables económicas, que pueden ser “flujos” o “stocks”. − Las relaciones entre variables y/o unidades económicas, relaciones que se presentan en un “sistema de cuentas”. A continuación se realiza una descripción muy somera de estos tres tipos de elementos, enfatizando los aspectos más interesantes para el análisis de la distribución de la renta. 2.1 Las unidades y sus agrupaciones: los sectores institucionales Previo a la descripción de otros aspectos convencionales de la distribución y redistribución de la renta, es necesario comenzar por la delimitación de las categorías de agentes económicos que se diferencian en la contabilidad nacional (SEC95) y que dan lugar a un primer tipo de distribución, que sería la distribución institucional. Es necesario comenzar por este planteamiento, porque a su vez condiciona el de los demás aspectos de la distribución. En el SEC95 se utilizan dos categorías de unidades o sujetos de la actividad económica, correspondientes a dos enfoques diferentes de análisis: − Para el análisis de los procesos de producción y los equilibrios input/output (lo que en el anterior SEC79 se denominaba “análisis funcional”) se toman las “unida- (5) El SEC95 diferencia un cuarto elemento que es el “marco input/output” (la versión ampliada de las conocidas tablas input/output) pero que puede considerarse como una forma adicional de presentación de los flujos económicos, incluible en sentido amplio en el tercer tipo de elementos (el conjunto de cuentas). LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 207 des que realizan la producción(6) y que por agregación llevan a las “ramas de actividad” (rama agraria, rama industrial, etc.). − Para el análisis de los flujos vinculados a la renta (distribución y redistribución), las operaciones financieras y el patrimonio las cuentas nacionales clasifican a los agentes económicos en las denominadas “unidades institucionales”, de acuerdo con su función o tipo de actividad económica principal. Por agregación, se tienen los denominados “sectores institucionales”: hogares, sociedades, administraciones públicas… Por tanto, es evidente que es el segundo tipo de enfoque el que mayor interés tiene para nuestra descripción, por lo que vamos a detenernos brevemente en la definición y características de los sectores institucionales. Para que se pueda hablar de una “unidad institucional” el SEC95 exige que se esté en presencia de agentes económicos que posean “autonomía de decisión”(7) en el ejercicio de la función principal (véase a continuación cuadro 1 sobre sectores institucionales) y a las que se les exige además un requisito contable: que dispongan, o tengan capacidad para disponer de un sistema completo de cuentas (véase apartado 2.3.). En otros términos, éste es un requisito estadístico para poder delimitar en la práctica estas unidades. Como se recoge en el cuadro 1, la definición de los sectores institucionales, esto es, la clasificación de las unidades institucionales en uno u otro grupo, se realiza en principio de acuerdo con dos características fundamentales: su función principal, es decir, el tipo de actuación económica más representativa de cada grupo de unidades; y la categoría de “tipo de productor” (si se dedica a realizar una producción “de mercado” o “no de mercado”)(8) en la que se encuadra. Existen pues seis grandes tipos de sectores institucionales(9). − Sociedades no financieras (S.11), caracterizadas por producir bienes y servicios no financieros. (6) Son concretamente las “unidades de actividad económica local” definidas con arreglo a una serie de clasificaciones y criterios específicos. Para una descripción detallada véase Cañada(1997). (7) Una unidad institucional goza de autonomía de decisión si se cumplen tres condiciones: es titular de bienes y activos; tiene capacidad para tomar decisiones económicas; y tiene capacidad para contraer pasivos en nombre propio. (8) El tema escapa del alcance de esta nota, remitiendo al lector al SEC95. (9) Dentro de cada categoría, el SEC-95 (capítulo 2) define a su vez distintos subgrupos, los denominados subsectores, y cuya descripción escapa al alcance de nuestro texto. (Por ejemplo, dentro de las sociedades no financieras se distinguen tres subsectores: sociedades no financieras públicas, sociedades no financieras privadas nacionales, sociedades no financieras privadas bajo control extranjero). 208 ESTADÍSTICA ESPAÑOLA − Instituciones financieras (S.12), dedicadas a la intermediación financiera o a actividades auxiliares de la intermediación financiera. Cuadro 1 SECTORES INSTITUCIONALES EN EL SISTEMA SEC-95 Sector Tipo de productor Actividad y función Principal Sociedades no financieras Productor de mercado (S.11) Producción de bienes y servicios no financieros de mercado Instituciones financieras (S.12) Producto de mercado Intermediación financiera, incluido el seguro; actividades auxiliares de la intermediación financiera Administraciones públicas (S.13) Otro productor no de mercado público Producción y suministro de bienes y servicios no de mercado para consumo individual y colectivo, y realización de operaciones de redistribución de la renta y de la riqueza nacional Hogares (S.14) – como consumidores Consumo Producción de bienes y servicios de mercado y producción de bienes y servicios para uso final propio – como empresarios Productor de mercado o productor para uso final propio privado Instituciones sin fines de lucro al servicio de los hogares (S.15) Otro productor no de mercado privado Producción y suministro de bienes y servicios no de mercado para consumo individual Resto del mundo (S.2) --------------- --------------- Fuente: SEC-95. − Administraciones públicas (S.13), con las funciones tradicionales de este tipo de instituciones como la producción de servicios colectivos y sobre todo, desde la perspectiva de este trabajo, la redistribución de la renta y la riqueza. − Hogares (S.14), caracterizados como función más representativa por las actividades de consumo final. LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 209 − Instituciones sin fines de lucro al servicio de los hogares (S.15), que abarcan un tipo de unidades de creciente expansión en los sistemas económicos actuales y que se caracterizan suministrar a los hogares fundamentalmente servicios situados fuera del ámbito de las relaciones de mercado (sindicatos, asociaciones religiosas, organizaciones no lucrativas, etc.). − Resto del mundo (S.2) que no es en puridad un sector, sino una convención de las cuentas nacionales para representar las relaciones económicas de las unidades residentes en un país con las unidades no residentes. La introducción de este último tipo de sector, el resto del Mundo, nos permite resaltar que el conjunto de unidades residentes que aparecen reflejadas en los cinco primeros tipos de sectores, constituye por agregación la denominada el total de la economía. Es importante en este caso aclarar la delimitación precisa de estos sectores de cara a comprender sus relaciones y operaciones de renta: Por un lado, hay que precisar que en el sector “hogares” se incluye una (gran) parte de los empresarios individuales, y que por tanto, las funciones de este sector no se limitan al consumo final o la aportación de trabajo al proceso productivo, sino que incluyen actividades de producción. Concretamente, el sector hogares abarca seis subsectores: − Empleadores (incluidos los trabajadores por cuenta propia). − Asalariados. − Perceptores de rentas de la propiedad. − Perceptores de pensiones. − Perceptores de rentas procedentes de otras transferencias. − Otros hogares. Sin entrar en detalles que escapan al alcance de este artículo, esta subdivisión, como sugiere la denominación, se establece de acuerdo con el tipo de renta más importante (rentas salariales, pensiones, etc.) percibido por el hogar, y tiene un indudable interés desde el punto de vista del análisis de la distribución de la renta. En segundo lugar, que dentro de las sociedades (no financieras y financieras), básicamente caracterizadas por realizar actividades de producción de mercado de bienes y de servicios como función económica principal, se incluyen empresas gestionadas y/ó controladas por las AAPP, esto es, una gran parte de lo que en el lenguaje vulgar serían las empresas públicas, sin entrar aquí en los importantes 210 ESTADÍSTICA ESPAÑOLA problemas metodológicos y prácticos que tiene la delimitación real de este sector(10). Para delimitar este tema con mayor precisión, el SEC95 ha introducido, dentro de las sociedades no financieras, una subdivisión en tres subsectores: sociedades no financieras públicas, sociedades no financieras privadas nacionales, sociedades no financieras privadas bajo control extranjero. Un tercer tipo básico de sector, las administraciones Públicas (AAPP), engloba a las unidades que, como función principal, producen bienes ó, fundamentalmente, servicios para la colectividad bajo criterios que no siguen usualmente las normas del mercado, y gestionan y administran los bienes de propiedad públicos. Conviene recalcar que no puede identificarse directamente a las AAPP con el Sector Público global de una economía, en función del mencionado criterio de adscripción de las empresas públicas. 2.2. Las operaciones económicas y el sistema global de cuentas como marco del proceso de distribución de la renta En el SEC95 las variables económicas se clasifican en primer lugar de acuerdo con el planteamiento o dimensión temporal de las mismas: “flujos” o “stocks”. Dentro de los primeros, las “operaciones” económicas, -que en el mundo real engloban una enorme diversidad de transacciones-, se clasifican en el SEC95 en cuatro grandes categorías: − Operaciones (que describen la oferta y demanda -origen y destino-) de bienes y servicios: Producción, demanda intermedia, componentes de la demanda final. − Operaciones de distribución del valor añadido y la renta. Incluyen asimismo operaciones de redistribución de renta y riqueza. − Operaciones financieras. − Otras operaciones no incluidas en otros grupos (como el Consumo de capital fijo). Es evidentemente el segundo grupo el que mayor relevancia tiene para nuestra descripción y, como se irá viendo a lo largo del artículo, aquí se incluyen todos los aspectos de distribución de renta, desde la distribución primaria entre trabajo y capital (a partir de operaciones como la remuneración de asalariados, el excedente de (10) Para delimitar el campo de las empresas públicas las metodologías de contabilidad nacional barajan distintos criterios, desde un criterio 'restrictivo' basado en la participación en el capital social, hasta un criterio 'amplio', basado en el control real del funcionamiento de la empresa. LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 211 explotación, los impuestos sobre la producción) hasta la redistribución de las rentas primarias que se realiza entre tipos de agentes. Por ejemplo, con los casos más obvios: redistribución de renta impulsada por las administraciones públicas a través de impuestos sobre la renta y la riqueza, prestaciones y cotizaciones sociales… Pero el proceso de distribución de la renta se enmarca en una visión global mucho más amplia: El núcleo central de la contabilidad nacional -en su enfoque institucional- es un sistema concatenado de cuentas, de planteamiento similar al de la contabilidad empresarial, en la que se van reflejando de forma ordenada los procesos económicos, y en el que cada cuenta presenta una variable económica fundamental, obtenida por saldo entre los recursos y los empleos. Decimos que es un sistema concatenado puesto que las cuentas están ordenadas de forma que el saldo de cada cuenta pasa a convertirse en recurso de la siguiente. Esta sucesión de cuentas se elabora tanto por sectores institucionales como para el total de la economía. Este subgrupo, que es la esencia del análisis institucional en la contabilidad nacional, comprende una estructura compleja y detallada de operaciones, agrupando las cuentas en tres bloques, (cuadro 2): A. Cuentas corrientes. Describen una serie de operaciones básicas para la economía, que dan lugar a los correspondientes tipos de cuentas: la producción; la distribución de la renta con sus diferentes fases, que se analizan a continuación; la utilización de la renta disponible en las dos grandes categorías macroeconómicas: consumo final y ahorro. B. Cuentas de acumulación. En las cuentas de acumulación se recogen todos aquellos elementos que implican cambios en los niveles y composición del patrimonio de los diferentes sectores (variación del patrimonio neto debidas al ahorro y a las transferencias de capital, adquisiciones de activos no financieros y financieros...). En definitiva, registran las variaciones del patrimonio neto (que consiste en la diferencia entre los activos y los pasivos). C. Balances (Cuentas de patrimonio). La incorporación de los balances o cuentas patrimoniales es una de las grandes novedades del SEC-95, que de nuevo en este caso vuelve a los planteamientos económicos que están en el origen de la contabilidad nacional, enlazando así los aspectos hasta ahora predominantes de medición de variables flujo como la renta, con la de variables fondo o “stock”, como la riqueza o el patrimonio. En estas cuentas se recoge el patrimonio o riqueza de los sectores institucionales, es decir, el total de activos y pasivos, a través de tres fases: 212 ESTADÍSTICA ESPAÑOLA Cuadro 2 PRESENTACIÓN SINÓPTICA DE LAS CUENTAS DE LOS SECTORES INSTITUCIONALES, SALDOS CONTABLES Y PRINCIPALES AGREGADOS CUENTAS Cuentas Corrientes I. II. II.1. II.1.1. II.1.2. II.1.2.1. II.1.2.2. II.2. II.3. II.4. II.4.1. II.4.2. Cuenta de producción Cuentas de distribución y Utilización de la renta Cuentas de distribución Primaria de la renta Cuenta de explotación Cuenta de asignación de la renta primaria Cuenta de renta empresarial Cuenta de asignación de otra renta primaria Cuenta de distribución secundaria de la renta Cuenta de redistribución de la renta en especie Cuenta de utilización de la renta Cuenta de utilización de la renta disponible Cuenta de utilización de la renta disponible ajustada Cuentas de III. Acumulación III.1. III.2. III.3. Cuentas de acumulación Cuenta de capital Cuenta financiera Cuentas de otras variaciones de los activos Balances Balances Balance de apertura Variaciones de balance IV. IV.1. IV.2. IV.3. Fuente: SEC-95. Balance de cierre SALDOS CONTABLES (Y PRINCIPALES AGREGADOS PARA LA ECONOMÍA NACIONAL) Valor añadido (PIB/PIN) Excedente de explotación/Renta mixta Renta empresarial Saldo de rentas primarias (Renta nacional bruta o neta) Renta disponible (Renta nacional disponible) Renta disponible ajustada Ahorro (Ahorro nacional) Ahorro (Ahorro nacional) Capacidad/Necesidad de financiación Capacidad/Necesidad de financiación Variaciones del patrimonio neto debidas a otras variaciones de volumen de los activos y a ganancias y pérdidas de posesión nominales Patrimonio neto (Patrimonio nacional) Variaciones del patrimonio neto (Variaciones del patrimonio nacional) Patrimonio neto (Patrimonio nacional) − En primer lugar, se recoge el balance o patrimonio del sector institucional en el momento inicial del periodo: el denominado Balance de apertura. − En segundo lugar, aparecen aquí (en la cuenta de variaciones de balance) los flujos registrados en las cuentas de acumulación para cada activo y cada pasivo. Es decir, que esta cuenta lo que hace es recoger el efecto de las diferentes operaciones realizadas durante el periodo contable sobre el patrimonio o riqueza de los agentes LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 213 – Por último, se recoge el balance o patrimonio del sector institucional en el momento final del periodo: El Balance de cierre. Por definición, es igual al balance de apertura más las variaciones del balance. 3. DISTRIBUCIÓN DE LA RENTA POR ACTIVIDADES PRODUCTIVAS EN EL SEC95 Para estudiar la distribución de la renta por actividades, hay que utilizar una variable como el "valor añadido bruto". Pero, dado que éste es un saldo entre otras dos variables (producción y consumos intermedios), sería necesario previamente estudiar éstas. De cara a simplificar este trabajo, a continuación se van a reseñar de manera forzosamente esquemática las novedades introducidas por el SEC95 y que afectan a esta variable: − Por un lado, las novedades en la cuenta de producción y fundamentalmente en la variable producción. − En segundo lugar, las ligadas al cambio en los criterios de valoración de los flujos. Estas novedades tienen su correspondiente reflejo en el VAB que se comenta en el sub-apartado 3.3. Finalmente, se indican en el sub-apartado 3.4. las posibilidades de análisis de la distribución por actividades a partir del sistema Input/Output. 3.1. Algunas novedades en la definición de la producción en el nuevo sistema Las dos variables fundamentales de la cuenta de producción, han sido objeto de cambios notables en el nuevo SEC95, especialmente en lo referente a la producción, siendo de menor envergadura en el caso de los consumos intermedios. Los principales cambios en la delimitación y definición de la producción son: − Cambios en la "frontera de la producción", esto es, en los límites dentro de los cuales se mueve esta variable, fundamentalmente mediante la inclusión de lo que se denominan "activos inmateriales". Un “activo inmaterial” consiste fundamentalmente en “nueva información, conocimientos especializados”. Se incluyen en este epígrafe: La prospección minera y petrolera; el software informático y las grandes bases de datos que se utilizan en la producción durante más de un año; los originales de obras artísticas y literarias (manuscritos, interpretaciones, maquetas, películas, grabaciones de sonido, etc.) 214 ESTADÍSTICA ESPAÑOLA − La diferenciación entre producción de mercado y no-mercado. La definición de la producción y los productores de mercado y no de mercado es una de las novedades del SEC-95, aunque tiene su precedente directo en la división producción destinada a la venta y la producción no destinada a la venta del SEC-79. Entre los diversos criterios manejados para definir la producción, una de las discusiones básicas ha girado en torno a las relaciones de los productos con las operaciones del mercado: si la contabilidad nacional debiera restringirse a medir sólo la producción que se intercambia en el mercado y por la que se paga un precio, o bien debería utilizar conceptos más amplios. El criterio restrictivo basado en la producción intercambiada en el mercado es discutible porque, entre otros casos, la producción de determinados servicios por las administraciones públicas (AAPP) que se suministran gratuitamente o por los que no se cobra un precio de mercado quedaría excluida. Para salvar esas incertidumbres se distinguen en el SEC-95 dos tipos de producción: • Producción de mercado. Como señala la denominación, se entiende por producción de mercado la que se vende o cede en el mercado o se destina a ese fin. El componente fundamental(11) será la producción vendida en el mercado a precios económicamente significativos (cuando los precios cubren al menos el cincuenta por ciento de los costes). Este criterio hay que entenderlo con las correspondientes matizaciones, en función de la unidad institucional que realiza la producción. En realidad, sólo se maneja para dilucidar si es producción de mercado en el caso de las unidades de las administraciones públicas o de las ISFLSH privadas. • Producción no de mercado. Aquí se diferencian dos grandes categorías: • Producción para uso final propio. Como indica el término se corresponde con la que es utilizada por el propio productor para usos finales. Aquí cabe hablar a su vez de dos tipos básicos: Para consumo final propio por los hogares (como la producción para auto-consumo agrícola; la producción imputada de los servicios de alquiler de viviendas ocupadas por sus propietarios; y la producción de los servicios de personal doméstico remunerado por el hogar); para FBCF propia, realizadas por las unidades de producción (máquinas o edificios producidos por una unidad de producción para su propia utilización, incluyéndose aquí también las viviendas construidas por los hogares para su propia utilización). (11) Se incluyen además: los productos trocados; los que se utilizan para pagos en especie; los productos que un establecimiento (una UAE local) proporciona a otro de la misma unidad institucional para que los utilice como insumo intermedio o como bien de capital; los incorporados a las existencias… LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 215 • Otra producción no de mercado. Incluye la producción elaborada por administraciones públicas e ISFLSH y que se suministra gratuitamente o a un precio que no es económicamente significativo. Aquí se incluirían actividades características de las AAPP, como los servicios de administración general, la defensa, la sanidad no de mercado, etc. Por tanto, la aplicación de nuevos criterios conlleva cambios en la estructura de la economía, es decir, en la distribución por actividades y en la importancia relativa de la producción de mercado y de no-mercado. 3.2. Modificaciones en la valoración de los flujos Las metodologías de cuentas nacionales como el SEC combinan diferentes tipos de valoración para una misma variable u operación. Este planteamiento responde al objetivo del SEC de reflejar las diferencias existentes en la percepción del precio en el mundo real según el tipo de agente implicado en la operación económica. Por ejemplo, es evidente que un hogar que adquiere un bien de consumo en un comercio tiene una percepción diferente del precio de ese bien, que el productor que lo ha elaborado y que no está vinculado a la distribución del producto. Para lograr el acercamiento a esos matices del mundo real el SEC establece una serie de reglas o convenios en relación con los tipos de valoración, o lo que es lo mismo y centrándonos en el caso de una variable crucial como es la producción, con distintas definiciones del precio y que se reflejan en el esquema 1. Un bien producido puede valorarse, como se recoge en el diagrama, de acuerdo con tres criterios básicos: El precio de adquisición que se correspondería con el precio pagado por el comprador; si se descuentan de éste los márgenes cargados por intermediarios e impuestos de tipo IVA se llega al precio de productor; por último, descontando los otros impuestos (netos de subvenciones) sobre los productos(12), se tendría el precio básico. De las tres opciones de valoración señaladas, es evidente que la opción óptima desde un punto de vista teórico es la primera: Salvo el componente, en muchas ocasiones de importancia marginal, de otros impuestos netos ligados a la producción, el precio básico refleja de una manera más exacta el coste de los elementos que intervienen en el producto. (12) Los “Otros impuestos sobre los productos” son aquéllos vinculados a los niveles de producción o de importación de un producto (por ejemplo, en el caso español, los impuestos especiales). Junto con los impuestos “tipo IVA” forman el subconjunto de “Impuestos sobre los productos”. Los “Otros impuestos sobre la producción” son los que no guardan relación directa con el nivel de producción (por ejemplo, el Impuesto de actividades económicas). Para las subvenciones existe una clasificación basada en similares criterios. 216 ESTADÍSTICA ESPAÑOLA Esquema 1 CRITERIOS DE VALORACION DE LA PRODUCCION EN EL SEC95 Impuestos (netos) s. productos (1) Precio básico (2) Márgenes de distribución Precio de productor (3) Precio de adquisición IVA sobre los productos (1) Excluyendo impuestos sobre la importación e IVA s. productos. (2) Denominación en SEC-79: Precios de productor. (3) Denominación en SEC-79: Precios a salida de fábrica. En las otras opciones, los impuestos y/o los márgenes enmascaran el coste real del producto, y además se ven influidos por cualquier modificación de esos elementos adicionales (por ejemplo, se ven influidos por los cambios en la política fiscal). Para lograr el acercamiento a esos matices del mundo real el SEC establece como reglas óptimas(13) que: − El total de los empleos se registre siempre en el sistema de cuentas a precios de adquisición; − Y la producción, a precios básicos. (13) Además de estos criterios generales, existirá una casuística específica en operaciones y aspectos concretos del sistema. Puede mencionarse aquí, por su relevancia, el caso de la “otra producción no de mercado”, en la que, dado que no existe un precio (o al menos no es significativo), el convenio es valorar esta producción por la suma de los costes en que se incurre para su elaboración (consumo intermedio; remuneración de asalariados; consumo de capital fijo). Otros casos específicos son: la producción reempleada; los servicios de alquiler de los propietarios de viviendas y la producción para uso final propio. Véase SEC-95, Cap.3. LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 3.3. 217 Valor añadido bruto y PIB Dado que el VAB es el saldo entre la producción y los consumos intermedios (véase anexo), su valoración se derivará de la de dichas operaciones, obteniéndose ahora en el SEC-95 un VAB a precios básicos (VABpb) como saldo entre la producción valorada a precios básicos y el consumo intermedio valorado a precios de adquisición. Recuérdese que en la antigua estructura el VAB se definía a precios de mercado. Sin embargo, en el caso de la macromagnitud relacionada con el valor añadido, el PIB, el SEC lo define únicamente a precios de mercado, dadas las características contables de este agregado, que, entre otros enfoques, corresponde al saldo de la cuenta de producción del total de la economía(14). Esquema 2 DISTRIBUCION DEL PIBpm POR RAMAS DE ACTIVIDAD: COMPARACIÓN DE LAS ESTRUCTURAS SEC-79 Y SEC-95 SEC-79 * VAB a precios de mercado de las ramas de actividad (Agrarias, Industriales, Servicios…) * Impuestos (- Subvenciones) sobre las importaciones * IVA que grava los productos SEC-95 * VAB a precios básicos de las ramas de actividad (Agrarias, Industriales, Servicios…) * Otros impuestos (- otras subvenciones) sobre los productos. * Impuestos (- Subvenciones) sobre las importaciones * IVA que grava los productos En resumen, de cara al análisis de la distribución de la renta, es importante señalar que con la introducción de la nueva base, se puede dar una distribución del PIBpm por actividades o por sectores institucionales diferente a la que ahora mismo se maneja. Por ejemplo, es claro que el VABpb de las ramas agrarias será mayor que el VABpm, y a la inversa sucede con los servicios de mercado (hablando siempre en términos globales, con las excepciones por ramas que son de rigor). (14) Es importante señalar que el SEC-95, al igual que el SEC-79, no incluye entre sus valoraciones la de coste de los factores, que equivaldría a calcular un valor añadido en el que no figuraran impuesto ni subvención alguna, ni siquiera los otros impuestos menos subvenciones sobre la producción incluidos en el precio básico que son, por definición, aquéllos cuya eliminación es más discutible. Sin embargo, y al margen de la ortodoxia contable, es evidente que podría obtenerse por suma de las remuneraciones de asalariados y excedente de explotación/renta mixta de las ramas de actividad. 218 3.4 ESTADÍSTICA ESPAÑOLA La distribución por actividades y el nuevo sistema Input/Output Una de las novedades más reseñables del nuevo SEC es el conjunto de elementos que integran lo que antiguamente se denominaba tabla input/output. El nuevo sistema recoge los planteamientos que existían ya en el anterior manual de las Naciones Unidas (el SCN68) y que han sido desarrolladas y completadas en el nuevo manual (SCN93) y en el SEC95. El cambio más evidente es que no se puede hablar ahora de una sola tabla, sino de un conjunto de tablas que explicitan de forma detallada todas las relaciones de producción y los equilibrios "recursos/empleos" (oferta/demanda) de los bienes y servicios. Describir este aspecto nos llevaría más allá del alcance de este trabajo, remitiendo al lector interesado al propio SEC95 o a alguna obra divulgativa (véase Cañada(1997) en la bibliografía anexa a este artículo); simplemente señalar, desde el punto de vista de la distribución de la renta, que existen dos aspectos de interés: − En primer lugar, -y en esto no existirían diferencias con la tabla I/O convencional- en el sistema I/O se reflejan con el mayor desglose posible el peso de las actividades a través de su valor añadido; pero además combinándolas con el desglose por rentas productivas (remuneración, excedente y los "otros impuestos -netos- sobre la producción), es decir con lo que llamamos distribución factorial (véase apartado siguiente). − Pero además el nuevo sistema incorpora una tabla en la que se cruza la información sobre producción referente a las ramas de actividad con la de los sectores institucionales (la tabla “ramas/sectores”). El interés de esta tabla es que permite conocer cómo se distribuye el VAB o las rentas factoriales entre ramas, y dentro de cada una, por sectores institucionales. Con el ejemplo ilustrativo de una actividad como la agricultura en el nuevo sistema puede analizarse además del peso de ésta en el sistema económico, la parte de la producción que se realiza por agricultores autónomos -encuadrados en el sector "hogares" de la contabilidad nacional- o por empresas -pertenecientes al sector "sociedades"-. 4. DE LA DISTRIBUCIÓN FUNCIONAL A LA RENTA PERSONAL (RENTA DE LOS HOGARES) EN EL SEC95 4.1. La distribución de la renta: Comparación general entre el SEC79 y el SEC95 Como marco global para el análisis y aunque las definiciones específicas se van a ir viendo en los apartados posteriores, puede resultar interesante realizar primero LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 219 una comparación general entre el antiguo sistema SEC79 y el nuevo sistema SEC95. Se utilizan en esta primera visión general descripciones muy sencillas, reservando el detalle para los siguientes apartados. La simple observación del esquema 3 indica la ampliación experimentada por el SEC en la descripción de los flujos de renta. En el antiguo sistema SEC79 quedaba reducida prácticamente a dos cuentas: − La cuenta de explotación, que indica el reparto del valor añadido entre los factores primarios convencionales (trabajo, capital, participación de las AAPP en el proceso de producción a través de impuestos y subvenciones). − La cuenta de distribución de la renta disponible, que recogía todos los flujos de distribución y redistribución tanto de las rentas primarias reflejadas en la cuenta de explotación, como de cualquier otra fuente de renta. El saldo proporcionaba la media más completa de “treinta” en el SEC79 que es la renta disponible. Este esquema se aplicaba, con numerosos matices prácticamente a todos los sectores institucionales y a la economía en su conjunto; en el caso del sector hogares su renta disponible era el agregado sin duda más útil para evaluar los niveles de renta de un sistema económico. Esos principios generales se siguen cumpliendo en el nuevo sistema, pero con bastantes matices y cambios en la definición de los conceptos, y sobre todo con un cambio de planteamiento que es el que indica el esquema 3. En el SEC95 se ha ampliado la descripción de los procesos de distribución de renta; se han hecho explícitas muchas más fases y por tanto se han definido nuevas operaciones y cuentas. La fase “primaria” de distribución de renta es ahora más completa, ya que junto al antiguo planteamiento de la cuenta de explotación se añaden otras operaciones de renta primaria, que tienen un papel creciente en el sistema: las vinculadas a las rentas de la propiedad de las unidades y agentes en su calidad de productores. Estos flujos de renta primaria aparecen ahora diferenciados de los que más tarde tendrán lugar al margen de la actividad de producción y que corresponderían de manera más adecuada a lo que se denomina distribución “secundaria” (redistribución) de la renta. Por otro lado y aunque no se abandona el concepto de renta disponible, se introduce un nuevo concepto la “renta disponible ampliada” y que intentaría acercar más los conceptos contables a los conceptos teóricos de “bienestar”. 220 ESTADÍSTICA ESPAÑOLA Esquema 3 Esquema 3 DISTRIBUCIÓN YYUTILIZACIÓN DE LA COMPARACIÓN DEL SEC79 Y EL DISTRIBUCIÓN UTILIZACIÓN DERENTA: LA RENTA: COMPARACIÓN DEL SEC79 SEC95 Y EL SEC95. (Cuenta de producción) (Cuenta de producción) Valor añadido bruto Valor añadido bruto Cuenta de explotación Cuenta de explotación Excedente bruto Explotación Excedente bruto Explotación Cuenta de distribución de la renta Cuenta de renta empresarial Renta empresarial Cuenta de asignación de otras rentas primarias Cuentas de distribución primaria de la renta Saldo de rentas primarias Cuenta de distribución secundaria de la renta Renta disponible bruta Renta disponible bruta Cuenta de redistribución de la renta en especie Renta disponible ajustada bruta (A la cuenta de utilización de renta) SEC79 (A la cuenta de utilización de la renta disponible) (A la cuenta de utilización de la renta disponible ajustada) SEC95 LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 4.2. 221 Detalle de las cuentas: Una referencia específica al sector hogares Para llegar a comprender la forma de representación de la distribución de la renta en el SEC95, es conveniente partir de una visión general del sistema en el que se analice el papel que juega cada uno de los sectores institucionales en el proceso. Para ello se ha construido el esquema 4, que es una representación muy simplificada de las cuentas de renta del SEC95, que están recogidas en el anexo de este trabajo (por razones de extensión del trabajo, en el anexo se recogen sólo las cuentas para el total de la economía y para el sector hogares). El esquema 4 utiliza numerosas simplificaciones(15), especialmente el suponer que no existen relaciones económicas con el Resto del Mundo; de esta manera, además de simplificar la presentación, se puede recalcar con mayor intensidad los procesos de redistribución de la renta entre los sectores, cuyo saldo global es, bajo estas hipótesis, nulo. En el esquema, en lugar de utilizar el planteamiento contable con las dos vertientes de la cuenta (recursos y empleos), se utilizan signos delante de las variables, apareciendo un signo positivo cuando se trata de un recurso para el sector y un signo negativo cuando se trata de un empleo; en algunos casos se utiliza simplemente el saldo entre recursos y empleos, en cuyo caso la variable tiene un doble signo, (+/-) ya que no puede determinarse a priori el resultado de dicho saldo. Debe recalcarse que en el esquema se ha utilizado una notación propia que no guarda relación con los códigos SEC95(16.) Por tanto, en el esquema se representa de forma integrada y de arriba hacia abajo todo el proceso de distribución de la renta como un conjunto de varias fases concatenadas: Distribución primaria de la renta; distribución secundaria de la renta (monetaria) disponible; redistribución de la renta disponible ampliada. Los agregados van apareciendo en negritas y se obtendrían sumando de arriba hacia abajo las operaciones de las filas precedentes. (15) Es imprescindible examinar las notas adjuntas al final del Esquema 4, donde se recogen las diferentes hipótesis simplificativas utilizadas en su elaboración. Algunos aspectos como los Servicios de intermediación financiera (SIFMI) quedan fuera del alcance de este trabajo por lo que el lector interesado puede consultar el texto del SEC95. (16) La razón es que el esquema 4 trata de utilizar notaciones que intuitivamente recuerden al concepto, cosa que no ocurre con los códigos SEC, que responden a los tipos de operación (se utiliza la letra P para las operaciones de producción, D para las de distribución, etc.). Por ejemplo, el VAB se designa en código SEC como B.1b y la remuneración de asalariados como D.1. 222 ESTADÍSTICA ESPAÑOLA 4.2.1. Las cuentas de distribución primaria Como antes se señaló, el SEC95 amplía la descripción de esta fase de rentas primarias diferenciando dos fases, que aparecen respectivamente en dos (conjuntos de) cuentas: a) La cuenta de explotación. Indica la participación de cada uno de los factores productivos básicos o "primarios" (trabajo, capital,...) en el total de renta generada en el proceso de producción (esta renta generada no es otra cosa que el valor añadido). Esta primera parte es la que nos permitiría estudiar lo que usualmente se conoce como distribución funcional (o factorial) de la renta. Las operaciones de esta cuenta se inscriben dentro de tres categorías, a su vez representativas de tres distintos tipos de rentas: − La remuneración de asalariados (RAP en el esquema), que recoge el conjunto de rentas obtenidas por el factor trabajo. En el cuadro se añade entre paréntesis la expresión “empleos” para indicar que supone un gasto desde el punto de vista de los sectores productores. − Los impuestos indirectos (sobre la producción e importaciones) sobre las unidades de producción que se pueden considerar en definitiva como rentas primarias de las AAPP. Aquí es importante hacer una aclaración metodológica: Ya que los VAB se valoran a precios básicos y el PIB a precios de mercado, puede verse que para los sectores institucionales sólo cabe considerar los “Otros impuestos sobre la producción” (véase apartado 3.2. de este trabajo) representados con la notación OIP en el esquema. En cambio, para el total de la economía aparecen también los “Impuestos netos sobre los productos” (INP), que no se distribuyen por ramas o por sectores. Evidentemente, los OIP aparecen con un signo menos, ya que constituyen un empleo de las unidades de producción. Las “Otras subvenciones a la producción” (OSR) concedidas por las AAPP a las unidades de producción aparecen con signo y significado opuesto al de los impuestos. − El excedente de explotación (EX) y la renta mixta (RM), que englobarían a las rentas no específicamente salariales obtenidas en los procesos de producción y que para simplificar podríamos considerar como remuneración del capital. En el SEC-95 aparece en esta cuenta un concepto “nuevo” que es el de renta mixta y que sería el equivalente al excedente de explotación pero cuando se habla de las empresas no constituidas en sociedades pertenecientes al sector de los hogares. LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 223 Esquema 4 UN ESQUEMA SIMPLIFICADO DEL PROCESO DE DISTRIBUCIÓN DE LA RENTA SEGÚN EL SEC95 (a) Soc. no Instituciones Administrac. Financieras Financieras Públicas S.11 S.12 S.13 Valor añadido Bruto Remuneración Asalariados. (Empleos) Impuestos netos s/Productos(c) O.Impuestos sobre la Producción. Hogares S.14 ISFLSH S.15 Total de la economía S.1 VAB11 VAB12 VAB13 VAB14 VAB15 PIB(b) -RAP11 -RAP12 -RAP13 -RAP14 -RAP15 -RA1 ----- ----- ----- ----- ----- -INP1 -OIP11 -OIP12 -OIP13 -OIP14 -OIP15 -OIP1 +OSR11 +OSR12 +OSR13 +OSR14 +OSR15 +OS1 EX11 EX12 EX13 EX14/RM14 EX15 EX1/RM1 +/- PRP11 +/- PRP12 +/- PRP13 +/- PRP14 +/- PRP15 +/- PRP1 RE11 RE12 RE13 RE14 RE15 RE1 ----- ----- ----- ----- ----- +IP1 ----- ----- +IP1 ----- ----- -SP13 ----- ----- -SP1 - OPRP11 - OPRP12 +/- OPRP13 +/- OPRP14 +/- OPRP15 +/- OPRP1 SRP11 SRP12 SRP13 SRP14 SRP15 RN O.Subvenciones a la Producción Excedente de explotación/ Renta mixta(d) Rentas de la Propiedad Producción Renta Empresarial Remuneración Asalariados (Recursos) Impuestos s/Producción. Importac.(e) Subvenciones Producción. Importac.(e) Rentas de la Propiedad Saldo de Rentas primarias(f) +RAR14 ----- +RA1 224 ESTADÍSTICA ESPAÑOLA Esquema 4. (Continuación) Soc. no Instituciones Administrac. Financieras Financieras Públicas S.11 S.12 S.13 Saldo de Rentas primarias Impuestos s/renta y Patrimonio Cotizaciones Sociales Prestaciones Sociales Hogares S.14 ISFLSH S.15 Total de la economía S.1 SRP15 RN1 SRP11 SRP12 SRP13 SRP14 - IR11 - IR12 + IR13 - IR14 + CS11 + CS12 + CS13 - CS14 + CS15 0 - PS11 - PS12 - PS13 + PS14 - PS15 0 +/- T11 +/- T12 +/- T13 +/- T14 +/- T15 0 Renta Disponible RD11 RD12 RD13 RD14 RD15 RD1 Transferencias sociales en especie ----- ----- - E13 + E14 - E15 0 RD11 RD12 RDA13 RDA14 RDA15 RD1 Otras Transferencias Corrientes Renta Disponible ajustada ----- 0 Notas al cuadro: (a) Para simplificar se supone que es una economía sin relaciones con el Resto del Mundo. En los casos pertinentes (excedente, renta empresarial, saldo de rentas primarias, renta disponible, renta disponible ajustada) las operaciones están definidas en términos brutos. (b) El PIBpm no equivale a la suma de los VABpb de los sectores, ya que hay que añadir las operaciones que no se distribuyen por sectores: Con signo más, los Impuestos sobre los productos y con signo menos, las Subvenciones a los productos y los Servicios de intermediación financiera (SIFMI). (c ) Impuestos sobre los productos netos de subvenciones. Operaciones que no se distribuyen por sectores. Véase nota anterior. (d) La cifra para el total de la economía no coincide con la suma de los sectores, porque en el total se han descontado los SIFMI. (e) IP1 - SP1 = INP1 + OIP1 - OS1. (f) En el saldo correspondiente a las Instituciones financieras se han descontado los SIFMI. Al ser una economía cerrada, la Renta Nacional coincide con la suma de los saldos de rentas primarias de los sectores. LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 225 Entrecomillábamos antes el calificativo nuevo, porque este es un concepto con una larga tradición en la teoría económica e incluso en versiones primitivas de la contabilidad nacional, y que ha sido recuperado en el SCN-93 y SEC-95. La denominación procede del hecho de que en los casos en que se aplica, que incluirían como ejemplos más representativos a los agricultores o los empresarios individuales (siempre que no estén constituidos en sociedad), la renta primaria obtenida en el proceso de producción no puede identificarse claramente con alguno de los factores básicos, trabajo y capital, por lo que se habla de una renta de origen mixto. Por tanto, la cuenta refleja en qué medida el VAB es suficiente para compensar la remuneración de asalariados y los “otros impuestos netos de subvenciones sobre la producción”; el saldo sería el excedente bruto de explotación (o en su caso la renta mixta). Esta cuenta se elabora tanto para los sectores institucionales, como para las ramas de actividad. Conviene apuntar aquí que, por simplicidad, se suele asociar la partida “excedente de explotación/renta mixta” con la remuneración al capital, aunque ésta es una visión simplista, ya que sólo podría constituir una aproximación aceptable en el caso de las sociedades no financieras e instituciones financieras, en tanto que sería mucho más matizable para el resto de los sectores; por ejemplo, en los hogares, por la inclusión de las ya mencionadas rentas mixtas(17). b) La cuenta de asignación de la renta primaria. En contraste con la cuenta de explotación, esta cuenta de asignación de la renta primaria presenta a los agentes económicos como perceptores de rentas primarias y no como generadores de las mismas. Estas rentas primarias incluyen junto a las ligadas al proceso de producción (remuneración, otros impuestos netos sobre producción, excedente/renta mixta) las derivadas de la propiedad de activos. Pero además el SEC95 plantea la subdivisión de esta cuenta en dos, -la cuenta de “renta empresarial”; y la cuenta de “asignación de otra renta primaria”- con el objetivo de introducir un mayor detalle en la descripción de la distribución de las rentas, a partir de un concepto en este caso sí totalmente nuevo, que es el de renta empresarial; y que como indica la denominación es un concepto atribuible las unidades que realizan actividades de producción y que vendría a equivaler aproxi- (17) Tampoco es apropiada esa concepción en la parte fundamental de la “otra producción no de mercado” característica de AAPP e ISFLSH, donde el eventual “excedente neto” tendría un valor marginal y sería el consumo de capital fijo el componente básico del excedente bruto. 226 ESTADÍSTICA ESPAÑOLA madamente al “beneficio corriente antes de impuestos utilizado normalmente en la contabilidad de empresas” (SEC95, epígrafe 8.26). La renta empresarial (RE en el esquema) se obtiene sumando al excedente bruto de explotación/renta mixta el saldo de las rentas de la propiedad percibidas/pagadas por las unidades de producción (PRP) (encuadradas en cada uno de los sectores). Estas rentas ligadas a la propiedad de activos (activos financieros o “activos materiales no producidos”(18) han sido objeto también de cambios en el SEC95, ampliándose respecto al antiguo sistema(19), incluyendo operaciones como los intereses, los dividendos distribuidos por las sociedades, las rentas de la tierra... Para volver desde el concepto de renta empresarial al saldo (global) de rentas primarias, se realiza un ajuste en la segunda subcuenta mencionada, la cuenta de asignación de otra renta primaria, incorporando el resto de rentas primarias: − En el caso de las sociedades financieras y no financieras, (en los empleos con signo menos-) los dividendos distribuidos y los beneficios reinvertidos de la inversiones directas del exterior. − En el caso de los hogares, la remuneración de asalariados (como recurso percibido por los hogares) más el saldo de las rentas de la propiedad percibidas (como recurso) menos las rentas de la propiedad pagadas (como empleo), pero exclusivamente las que no están vinculadas a la actividad empresarial que realizan los hogares (y que ya estaría incluida en la cuenta de renta empresarial). − En el caso de las Administraciones Públicas, los impuestos menos las subvenciones sobre la producción y las importaciones (como recurso percibido) más el saldo de las rentas de la propiedad percibidas (como recurso) menos las rentas de la propiedad pagadas (como empleo), pero exclusivamente las no vinculadas a la actividad empresarial (de mercado) que realizan estas unidades. Por saldo se obtendría entonces el “saldo de rentas primarias” (SRP). Para el total de la economía el saldo de rentas primarias, bajo las hipótesis de nuestro esquema, es igual a la “Renta Nacional” -RN en el esquema-. (18) Un ejemplo: las rentas proporcionadas por el uso de una patente. Para un análisis detallado véase el texto del SEC95. (19) Incluyen cinco partidas (cuyo detalle se omite de cara a la brevedad del texto, pero cuya denominación es suficientemente ilustrativa del concepto): Intereses; Rentas distribuidas de las sociedades (que incluyen los dividendos); Beneficios reinvertidos de las inversiones directas de/en el exterior; Rentas de la propiedad atribuidas a los asegurados; Rentas de la tierra. Para su definición véase el SEC95. Capítulo 4. LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 227 La descripción anterior implica obviamente que esta cuenta ya no puede elaborarse por ramas, sino únicamente por sectores institucionales. 4.2.2. Distribución secundaria de la renta En términos del lenguaje económico convencional, lo que la cuenta de distribución secundaria viene a recoger es en realidad el proceso de redistribución de las rentas (las rentas primarias procedentes de la fase previa) entre los sectores institucionales a través de cuatro tipos de conceptos básicos: − Los impuestos sobre la renta y el patrimonio (IR en el esquema), que son un recurso de las Administraciones Públicas y un empleo del resto de los sectores. − Las prestaciones sociales (PS), que son un recurso de los hogares y un empleo del resto de los sectores. Son transferencias que reciben los hogares para “aligerar la carga financiera de la cobertura de una serie de riesgos o necesidades (enfermedad, invalidez, vejez, desempleo, etc.) y efectuadas por medio de sistemas organizados colectivamente”. − Las cotizaciones sociales (CS), que son, en términos generales y con todas las matizaciones de rigor, la contrapartida de las prestaciones, es decir, pagos que realizan los agentes de cara a asegurar la provisión de las prestaciones sociales. Tienen el signo contrario al de las cotizaciones, ya que son un empleo de los hogares y un recurso del resto de los sectores. − Y otras transferencias corrientes (T), como las primas netas de seguros, las contribuciones voluntarias que se pagan a las ISFLSH, los pagos vinculados a los juegos de azar, etc. En el esquema 4 se recogen en términos de saldo, cuyo signo no se puede determinar a priori. Sumando al saldo de rentas primarias todos estos conceptos se obtiene el concepto más relevante de renta que es la renta disponible (RD). Es necesario sin embargo, aclarar el muy distinto significado que tiene esta variable para cada uno de los sectores institucionales. En primer lugar, la renta disponible de los hogares es la que plantea menores problemas de comprensión, puesto que es la que se encuentra más cerca de la acepción de la teoría económica y del concepto vulgar de la palabra renta. En síntesis, recoge los recursos económicos de los que finalmente 'disponen' las familias para realizar sus actividades de consumo (monetario) y/o ahorro. En el apartado 4.2.4. se volverá específicamente sobre este sector. Respecto a los sectores “Sociedades y cuasi-sociedades no financieras” e “Instituciones financieras”, su renta disponible se obtiene de forma análoga a la comentada para los hogares, ya que incorpora, junto a las rentas primarias, los ajustes negativos y positivos ligados al proceso redistribuidor. El aspecto más impor- 228 ESTADÍSTICA ESPAÑOLA tante a resaltar es que la renta disponible de estos sectores se corresponde aproximadamente con los beneficios no distribuidos por los mismos, (simplificando en contabilidad nacional equivalen al ahorro bruto de las empresas). Por último, cuando se habla de renta disponible de las AAPP se está reflejando simplemente el saldo resultante de añadir a las rentas primarias los recursos monetarios que detraen de los otros sectores (vía diferentes tipos de ingresos entre los que destacan los impuestos y las cotizaciones sociales) y de sustraer las transferencias otorgadas (destacando las prestaciones sociales a los hogares). Por tanto, esa renta disponible de las AAPP viene a equivaler a la suma de los gastos en consumo final y en formación bruta de capital, incluyendo también el valor del déficit (necesidad de financiación), en que eventualmente incurran las AAPP para financiar sus actividades. 4.2.3. La cuenta de redistribución de la renta en especie El tercer eslabón en el proceso es la (cuenta de) redistribución de la renta en especie. Para explicar este nuevo planteamiento es necesario comentar aunque sea brevemente, la redefinición que se ha introducido en el SEC95 en relación con la variable “consumo final”. Con las actuales definiciones del consumo final (SEC79) existían dificultades de comparabilidad de los niveles de consumo de los hogares entre los distintos países; por ejemplo, en el ámbito europeo, los gastos de sanidad o los de enseñanza de los hogares resultan muy dispares de unos países a otros, debido fundamentalmente al distinto peso que en la financiación de estos servicios tienen las administraciones públicas. Por otra parte, la convención de la contabilidad nacional de hacer aparecer a las AAPP como consumidoras finales de ese tipo de producción que en realidad consumen los hogares, parecía requerir de alguna matización metodológica. Por ello, en el SEC-95 se utilizan dos conceptos relacionados con lo que anteriormente se denominaba consumo final: . Gasto en consumo final. . Consumo final efectivo. La diferencia entre ambos conceptos reside en que el primero se restringe a la parte del consumo que implica un gasto, un desembolso monetario en bienes y servicios, en tanto que el segundo refleja una concepción más amplia, en la que al gasto realizado se añadirían los bienes y servicios consumidos por los hogares, fundamentalmente servicios, pero que no son financiadas por éstos, sino por las AAPP y también por las Instituciones sin fines de lucro al servicio de los hogares. LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 229 Para detallar este tema es preciso introducir una diferenciación entre el consumo “individual” y el consumo “colectivo”(20). Los bienes y servicios incluidos en la primera categoría se refieren a los “adquiridos por un hogar y que sirven para la satisfacción de las necesidades y deseos de los miembros del hogar”; o en términos más sencillos, que el consumidor de los productos es identificable y que su consumo excluye el de otros consumidores. El ejemplo en este caso sería el de los servicios de educación y sanidad ya mencionados. (Para la delimitación de estos servicios se utilizan convenios del SEC-95 acordados por todos los países: sanidad, educación, asistencia social, deportivos, culturales). Esquema 5 CONSUMO FINAL Y GASTO EN CONSUMO FINAL Sector que realiza el gasto AAPP ISFLSH HOGARES Consumo individual X (Transferencias sociales en especie) X (Transferencias sociales en especie) X Consumo colectivo X --- --- TOTAL Gasto en consumo Gasto en consumo Gasto en consumo final de las AAPP final de las ISFLSH final de los hogares TOTAL Consumo final efectivo individual de los hogares Consumo final efectivo colectivo de las AAPP Consumo final efectivo total = Gasto total en consumo final Fuente: SEC-95. Cap.3. Los servicios “colectivos” por el contrario son aquéllos que por definición se suministran de forma simultánea y colectiva a todos los miembros de una comunidad (un país, una región u otra zona concreta). Los servicios de carácter colectivo son financiados y suministrados exclusivamente por las AAPP. Un ejemplo característico serían los servicios de administración general, la defensa del territorio, el sistema judicial y legislativo, etc. (20) La descripción que aparece en el texto tiene un carácter general. En el SEC-95 se puede examinar en detalle este tema, que incluye por ejemplo especificaciones muy pormenorizadas para la definición de los bienes y servicios “individuales” y “colectivos”. 230 ESTADÍSTICA ESPAÑOLA En el caso de las ISFLSH, por convenio se supone que todo el gasto que realizan es en bienes y servicios individuales (que son por definición suministrados a los hogares). En el esquema 5 se sintetizan estos criterios, pudiendo analizarse las relaciones entre ellos; para el total de la economía el gasto en consumo final y el consumo final efectivo son iguales, en tanto que difieren por sectores: − El consumo final efectivo de las administraciones públicas corresponde únicamente al consumo final colectivo. Sin embargo, el gasto en consumo final de las AAPP incluye el de los bienes y servicios individuales suministrados a los hogares, bien gratuitamente o a precios “reducidos”. − Todo el consumo efectivo individual es realizado por los hogares. − Dado que el gasto en consumo final de las ISFLSH se considera totalmente individual, su consumo final efectivo es nulo. En el esquema 5 aparece, en las casillas correspondientes al gasto en consumo individual realizado por las AAPP y las ISFLSH, el concepto de “transferencias sociales en especie”, que es el que permite precisamente pasar al concepto de renta disponible ajustada. Este concepto es pues imprescindible dentro de la arquitectura global del SEC-95 para cuadrar los flujos de renta entre sectores. Para los hogares el disfrute de esos servicios individuales gratuitamente equivale a recibir una renta por el importe de los servicios consumidos. Es una renta sin contrapartida (en el lenguaje de la contabilidad nacional una transferencia de renta), y además una renta recibida no en metálico sino materializada en unos servicios (o en su caso en unos bienes) concretos, es decir, recibida en especie. Puesto que todas las transacciones se reflejan en las cuentas nacionales en términos monetarios, el procedimiento para reflejar estas transferencias es registrar como ingreso de los hogares unos flujos monetarios equivalentes al valor de esas transferencias, flujos con los cuales “pagan” el valor del servicio consumido. Junto a esta concepción, hay que señalar que en la economía existen transferencias 'en especie', no monetarias, propiamente dichas, como por ejemplo, medicinas proporcionadas por las AAPP a título gratuito a los hogares; el valor monetario de este tipo de flujos se incluye también en el concepto contable de transferencias sociales en especie. En definitiva, como fruto de esta 'tercera' fase en el proceso de distribución de la renta se llega a la denominada 'renta disponible ajustada', (RDA en el esquema LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 231 4)(21) concepto novedoso en los sistemas de contabilidad nacional, y que se obtendría añadiendo a la renta disponible las transferencias en especie. Este concepto de renta 'ampliada' y las operaciones relacionadas con la misma sólo afectan obviamente a los hogares (en sentido positivo) y a las AAPP e ISFLSH (en sentido negativo). Para el conjunto de toda la economía el valor de la Renta disponible ajustada coincide con el de la renta disponible, como puede verse en el esquema 4. 4.2.4. Referencia especifica al sector hogares Como referencia de lo anteriormente expuesto, y dada la importancia intrínseca del sector, en el esquema 6 (véase anexo con el detalle de las cuentas) se han recogido las diferentes fases y operaciones en relación con la renta del sector hogares en la contabilidad nacional. En la parte superior derecha del esquema aparece la renta obtenida por los hogares en su calidad de productores (que no es otra cosa que el valor añadido) y de la que, una vez descontado el pago a los factores de producción que emplean los hogares (remuneración de asalariados, otros impuestos sobre la Producción -y sumando la cuantía de las subvenciones-) aparecerá eventualmente un “excedente” de la actividad que en el caso de los hogares es lo que se denomina “renta mixta”(22). Esta renta mixta, junto con el saldo de las rentas de la propiedad correspondientes a la actividad de producción, dará lugar a la “renta empresarial”. Sumando la remuneración de asalariados y las rentas de la propiedad (intereses, dividendos; etc.) no ligadas a la actividad empresarial se tiene el saldo de rentas primarias. Desde la renta primaria entran en juego los procesos de redistribución 'monetarios' ( a través de impuestos sobre renta, cotizaciones, prestaciones…) se llega a la renta que finalmente está a disposición de las familias para sus actividades de consumo y ahorro, la denominada precisamente renta disponible de los hogares. (21) Conviene señalar que, en las nuevas versiones de los sistemas de cuentas nacionales, de la misma forma que se habla de una renta disponible y una renta disponible ajustada, se habla de un consumo final de los hogares en los términos convencionales (monetarios), y un consumo 'ampliado' en el que se incluiría el consumo en especie y de bienes y servicios no de mercado individualizables. (22) Se ha mantenido el concepto de “excedente” porque se aplica por convenio a las rentas (imputadas) a los hogares que ocupan viviendas en propiedad. 232 ESTADÍSTICA ESPAÑOLA Esquema 6 LA RENTA DEL SECTOR HOGARES Y SUS COMPONENTES EN EL SEC95 V alor A ñadido R em uneración asalariados (1) (-) O .Im puestos netos a la producción (-) R em uneración asalariados (2) R entas de la propiedad (recursos)(3) (E xcedente de explotación) /R enta m ixta (+) (-) R entas de la propiedad (em pleos)(3) R enta E m presarial R entas de la propiedad (recursos)(4) (+) (-) R entas de la propiedad (em pleos)(4) Saldo de R entas prim arias Prestaciones sociales O tras T ransf. C orrientes (-) (+) (-) (+) (-) Im puestos s/ Renta y Patrim onio C otizaciones sociales O tras T ransf. C orrientes R enta disponible T ransferencias Sociales en especie (+) R enta disponible ajustada (1) (2) (3) (4) R em uneración pagada por los hogares en su calidad de productores. R em uneración obtenida por los hogares en su calidad de asalariados. R entas pagadas/obtenidas por los hogares en su calidad de productores (de m ercado). R entas pagadas/obtenidas por los hogares no relacionadas con su producción (de mercado). LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 233 Es decir, por un lado, se añaden a la renta primaria recursos como las prestaciones u otras transferencias recibidas, fundamentalmente del sector público, en forma de subsidios y pensiones, detrayéndose por otro aquellas partidas que suponen una disminución de la renta, tales como las cotizaciones sociales o los impuestos directos. Por último, si a la renta disponible se le añade el saldo de las 'transferencias en especie' se llegaría a la renta disponible ajustada de los hogares. 5. OTROS ELEMENTOS DEL SEC95 DE CARA AL ANÁLISIS DE LA DISTRIBUCIÓN PERSONAL DE LA RENTA Los planteamientos convencionales de distribución personal de la renta exigen conocer datos desagregados por grupos de hogares, aspecto que no se incluye, al menos de momento, en los sistemas contables, y que suele ser abordado utilizando fuentes como las encuestas de presupuestos familiares. Sin embargo, en los nuevos sistemas de CN se introducen algunos de estos desgloses. Concretamente, en el SEC95 aparecen de forma explícita las matrices de contabilidad social (capítulo 8 del SEC). Como es sabido, estas matrices pueden describirse en términos sencillos como ampliaciones del modelo input/output al que se incorporan el resto de las cuentas del sistema y con desglose de los sectores institucionales. La utilidad de estas matrices es que permiten estudiar dentro del ámbito macroeconómico de las cuentas nacionales, aspectos típicos de la distribución personal de la renta: por ejemplo, se puede estudiar la situación económica comparativa de diferentes tipos de hogares en cuanto a los recursos económicos de los mismos, (los subsectores ya mencionados: asalariados, pensionistas, etc.) Por tanto, estas matrices permitirán en el futuro analizar de una forma integral aspectos básicos de la distribución personal de la renta dentro de los sistemas de contabilidad nacional. 234 ESTADÍSTICA ESPAÑOLA REFERENCIAS CAÑADA, A. (1992): Terciarización y trasvases intersectoriales de renta. Información Comercial Española, nº 712, 1992. CAÑADA, A. (1994): Distribución de la renta y consumo. Capítulo 6 del libro Panorámica social de España 1994 (INE, 1994). CAÑADA, A. (1997): Introducción práctica a la contabilidad nacional y el marco inputoutput. Un manual asistido por ordenador. INE, 1997. EUROSTAT-INE (1978): Sistema europeo de cuentas económicas integradas (2ª Ed.). Oficina de publicaciones de las Comunidades Europeas, Luxemburgo. INE, Madrid, 1979. EUROSTAT (1996): Sistema europeo de cuentas 1995. Oficina de publicaciones de las Comunidades Europeas, Luxemburgo, 1996. LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 235 ANEXO: CUENTAS DE DISTRIBUCION DE LA RENTA EN EL SEC95. Cuadro A.1 CUENTAS DE DISTRIBUCIÓN PRIMARIA DE LA RENTA PARA EL TOTAL DE LA ECONOMÍA a) Cuenta de explotación Empleos D.1 Remuneración de asalariados D.11 Sueldos y salarios D.12 Cotizaciones sociales a cargo de los empleadores D.2 Impuestos sobre la producción y las importaciones D.3 Subvenciones Recursos B.1 Producto interior bruto B.2 Excedente de explotación/B.3 Renta mixta b) Cuenta de renta empresarial Empleos D.4 Rentas de la propiedad D.41 Intereses. D.44 Rentas de la propiedad atribuibles a los asegurados. D.45 Rentas de la tierra. B.4 Renta empresarial Recursos B.2 Excedente de explotación/B.3 Renta mixta. D.4 Rentas de la propiedad. D.41 Intereses. D.42 Rentas distribuidas de las sociedades. D.43 Beneficios reinvertidos de las inversiones directas en el exterior. D.44 Rentas de la propiedad atribuibles a los asegurados. D.45 Rentas de la tierra. 236 ESTADÍSTICA ESPAÑOLA c) Cuenta de asignación de otra renta primaria Empleos Recursos D.4 Rentas de la propiedad D.41 Intereses. D.42 Rentas distribuidas de las sociedades. D.43 Beneficios reinvertidos de las inversiones directas en el exterior. D.45 Rentas de la tierra. B.4 Renta empresarial D.1 Remuneración de asalariados D.2 Impuestos sobre la producción y las importaciones D.3 Subvenciones D.4 Rentas de la propiedad. D.41 Intereses. D.42 Rentas distribuidas de las sociedades. D.43 Beneficios reinvertidos de las inversiones directas en el exterior. D.44 Rentas de la propiedad atribuibles a los asegurados. D.45 Rentas de la tierra. B.4 Renta nacional LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 237 Cuadro A.2 CUENTAS DE DISTRIBUCIÓN SECUNDARIA DE LA RENTA PARA EL TOTAL DE LA ECONOMÍA a) Cuenta de distribución secundaria de la renta Empleos Recursos D.5 Impuestos corrientes sobre la renta, el patrimonio, etc. D.61 Cotizaciones sociales. D.62 Prestaciones sociales distintas de las transferencias sociales en especie. D.7 Otras transferencias corrientes B.5 Renta nacional D.5 Impuestos corrientes sobre la renta, el patrimonio, etc. D.61 Cotizaciones sociales. D.62 Prestaciones sociales distintas de las transferencias sociales en especie. D.7 Otras transferencias corrientes B.6 Renta disponible b) Cuenta de redistribución de la renta en especie Empleos D.63 Transferencias sociales en especie. D.631 Prestaciones sociales en especie. D.632 Transferencias de bienes y servicios no de mercado individuales. B.7 Renta disponible ajustada Recursos B.6 Renta disponible. D.63 Transferencias sociales en especie. D.631 Prestaciones sociales en especie. D.632 Transferencias de bienes y servicios no de mercado individuales. 238 ESTADÍSTICA ESPAÑOLA Cuadro A.3 CUENTAS DE DISTRIBUCIÓN PRIMARIA DE LA RENTA PARA EL SECTOR HOGARES a) Cuenta de explotación. Empleos D.1 Remuneración de asalariados D.11 Sueldos y salarios D.12 Cotizaciones sociales a cargo de los empleadores D.29 Otros impuestos sobre la producción D.39 Otras subvenciones a la producción B.2 Excedente de explotación/B.3 Renta mixta Recursos B.1 Valor añadido b) Cuenta de renta empresarial Empleos D.4 Rentas de la propiedad D.41 Intereses. D.45 Rentas de la tierra. Recursos B.2 Excedente de explotación/B.3 Renta mixta. D.4 Rentas de la propiedad. D.41 Intereses. D.42 Rentas distribuidas de las sociedades. B.4 Renta empresarial c) Cuenta de asignación de otra renta primaria Empleos D.4 Rentas de la propiedad D.41 Intereses. D.45 Rentas de la tierra. B.5 Saldo de rentas primarias Recursos B.4 Renta empresarial D.1 Remuneración de asalariados D.4 Rentas de la propiedad. D.41 Intereses. D.42 Rentas distribuidas de las sociedades. D.43 Beneficios reinvertidos de las inversiones directas en el exterior. D.44 Rentas de la propiedad atribuibles a los asegurados. D.45 Rentas de la tierra. LA DISTRIBUCIÓN DE LA RENTA: UNA NOTA METODOLÓGICA SOBRE LAS NUEVAS POSIBILIDADES DE ESTUDIO … 239 Cuadro A.4 CUENTAS DE DISTRIBUCIÓN SECUNDARIA DE LA RENTA PARA EL SECTOR HOGARES a) Cuenta de distribución secundaria de la renta Empleos Recursos D.5 Impuestos corrientes sobre la renta, el patrimonio, etc. D.61 Cotizaciones sociales. D.62 Prestaciones sociales distintas de las transferencias sociales en especie. D.7 Otras transferencias corrientes B.5 Saldo de rentas primarias D.5 Impuestos corrientes sobre la renta, el patrimonio, etc. D.61 Cotizaciones sociales. D.62 Prestaciones sociales distintas de las transferencias sociales en especie. D.7 Otras transferencias corrientes B.6 Renta disponible b) Cuenta de redistribución de la renta en especie Empleos Recursos D.63 Transferencias sociales en especie. D.631 Prestaciones sociales en especie. D.632 Transferencias de bienes y servicios no de mercado individuales. B.6 Renta disponible. D.63 Transferencias sociales en especie. D.631 Prestaciones sociales en especie. D.632 Transferencias de bienes y servicios no de mercado individuales. B.7 Renta disponible ajustada 240 ESTADÍSTICA ESPAÑOLA INCOME DISTRIBUTION: A METHODOLOGICAL NOTE ON THE ESA95 ANLYTICAL INSTRUMENTS SUMMARY This paper describes the instruments to measure the flows of Income distribution according to the new System of National Accounts of the European Union ESA95 (“European System of Accounts"). ESA95 presents the Income Generation and Income Secondary distribution process in a very detailed way, defining new concepts like the Adjusted Disposable Income. This paper can be considered an explanatory document of concepts included in the new National Accounting of Spain of the INE, (1995 benchmark year), compiled according to ESA95. Key words: ESA95, Primary Income distribution, Secondary distribution, Household sector, Disposable Income, Adjusted disposable Income. AMS Classification: 90A19