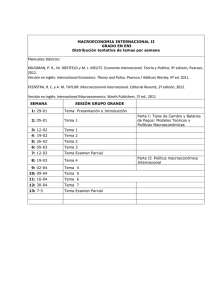

Document

Anuncio

TEMA 7: DEUDA PUBLICA Y POLÍTICA FISCAL Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-1 La restricción presupuestaria del sector público Slide 21.2 Supongamos que partiendo de un presupuesto equilibrado, el gobierno decide bajar los impuestos y mantener el mismo gasto público, por lo que provoca un déficit presupuestario. Sea B todos los bonos y letras emitidos por el Estado que están en manos del sector privado. r es el tipo de interés real, que suponemos de momento que se mantiene constante. rBt−1 representa el tipo de interés real pagado por los bonos del Estado en circulación. Gt es el gasto público en bienes y servicios en el año t. Tt son los impuestos menos las transferencias en el año t. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-1 La restricción presupuestaria del sector público (continuación) Slide 21.3 Suponemos que la única manera de financiar un déficit es vender bonos a los inversores privados. En este caso, Por tanto, si el Estado incurre en un déficit, la deuda pública aumenta. Si el Estado tiene un superávit, la deuda disminuye. La restricción presupuestaria del sector público es: Por último, (21.3) Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 Cómo se calcula el déficit presupuestario corregido para tener en cuenta la inflación Slide 21.4 Las medidas oficiales del déficit presupuestario se calculan sumando los intereses nominales, iB, y el gasto público en bienes y servicios, G, y restando los impuestos, una vez descontadas las transferencias, T. medida oficial del déficit = iB + G − T Esta medida es un indicador de la variación de la deuda nominal. Si B es la deuda y la inflación es π, la medida oficial del déficit sobreestima la medida correcta en una cuantía igual a πB. La medida correcta del déficit ajustado para tener en cuenta la inflación es, en realidad, igual a: iB + G − T − πB = (i − π)B + G − T = rB + G − T donde r = i − π es el tipo de interés real. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 Cómo se calcula el déficit presupuestario corregido para tener en cuenta la inflación (continuación) Slide 21.5 El déficit presupuestario oficial del Reino Unido y el déficit presupuestario ajustado por la inflación, 1949–2006 Figura 21.1 Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-1 La restricción presupuestaria del sector público (continuación) Slide 21.6 Impuestos actuales frente a impuestos futuros Queremos ver cómo afecta a la evolución de la deuda y a los futuros impuestos una reducción de los impuestos en el año 0. En el año 0, el gobierno baja los impuestos en 1 durante un año. Entonces, la deuda al final del año 0, B(0), es igual a 1. ¿Qué ocurre a continuación? • Devolución en el año 1: • Devolución después de t años: Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-2 La evolución del cociente entre la deuda y el PIB Slide 21.7 La restricción presupuestaria del sector público en relación con el PIB • Dividamos los dos miembros de la ecuación (21.3)`por la producción real, Yt, para obtener: • Reescribiendo: • Definiendo g, la tasa de crecimiento de la producción, tenemos Yt−1/Yt = 1/(1 + g). Además, utilizando la aproximación (1 + r)/(1 + g) = 1+r−g: Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-2 La evolución del cociente entre la deuda y el PIB (continuación) Slide 21.8 La restricción presupuestaria del sector público en relación con el PIB Esta ecuación indica que la variación de la tasa de endeudamiento es igual a la suma de dos términos: • El primero es la diferencia entre el tipo de interés real y la tasa de crecimiento del PIB, multiplicada por la tasa de endeudamiento existente al final del periodo anterior. • El segundo es el cociente entre el déficit primario y el PIB. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-2 La evolución del cociente entre la deuda y el PIB (continuación) Slide 21.9 La tasa de endeudamiento a largo plazo Queremos estudiar la evolución de la tasa de endeudamiento, dadas todas las demás variables donde Yt es la tasa de endeudamiento, el parámetro β es 1 − r − g y la variable exógena A es (Gt − Tt)/Yt. Suponemos que el Estado incurre en déficit (o superávit) primarios en relación con el PIB que se mantienen constantes a lo largo del tiempo, a saber, que (Gt − Tt)/Yt es constante. También suponemos que r y g son constantes. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-2 La evolución del cociente entre la deuda y el PIB (continuación) Slide 21.10 La tasa de endeudamiento a largo plazo Antes de resolver la ecuación gráficamente, ya puede imaginar que pueden surgir principalmente dos casos: 1.El caso normal – La mayoría de las veces la tasa de crecimiento del PIB es menor que el tipo de interés real. La ecuación es una línea recta cuya pendiente es mayor que 1. 2.El caso más exótico – Aunque es menos frecuente, puede ocurrir que la tasa de crecimiento del PIB sea mayor que el tipo de interés real. En ese caso, la ecuación es descrita por una línea recta cuya pendiente es menor que uno (1 + r − g < 1). La línea recta que representa la ecuación tiene, pues, una pendiente menor que la recta de 45°, que tiene una pendiente igual a 1. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-2 La evolución del cociente entre la deuda y el PIB (continuación) Slide 21.11 La dinámica del cociente entre la deuda y el PIB a largo plazo La dinámica del cociente entre la deuda y el PIB a largo plazo Si g < r y si el país tiene una deuda pasada e incurre en déficit primarios (Gt – Tt > 0), la tasa de endeudamiento aumenta alejándose aún más del equilibrio. Figura 21.5a Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-2 La evolución del cociente entre la deuda y el PIB (continuación) Slide 21.12 La dinámica del cociente entre la deuda y el PIB a largo plazo Figura 21.5b La dinámica del cociente entre la deuda y el PIB a largo plazo Aunque g < r y si la deuda inicial es positiva, la tasa de endeudamiento disminuye con el tiempo si el gobierno genera unos superávit primarios “adecuados” (Gt – Tt < 0). Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-2 La evolución del cociente entre la deuda y el PIB (continuación) Slide 21.13 La dinámica del cociente entre la deuda y el PIB a largo plazo La dinámica del cociente entre la deuda y el PIB a largo plazo Si g > r, la tasa de endeudamiento converge hacia el nivel de equilibrio a pesar de la presencia de déficit primarios (Gt – Tt > 0). Figura 21.5c Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-2 La evolución del cociente entre la deuda y el PIB (continuación) Slide 21.14 La dinámica del cociente entre la deuda y el PIB a largo plazo La dinámica del cociente entre la deuda y el PIB a largo plazo Si g > r y el gobierno genera superávit primarios (Gt – Tt < 0), la tasa de endeudamiento siempre converge hacia su nivel de equilibrio Figura 21.5d Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-2 La evolución del cociente entre la deuda y el PIB (continuación) Slide 21.15 La evolución de la tasa de endeudamiento en algunos países europeos La década de 1960 se caracterizó por un elevado crecimiento en todos los países, tan elevado que la tasa media de crecimiento fue superior al tipo de interés real en la mayoría de los países. En cambio, la década de 1970 fue un período de crecimiento mucho más bajo, pero también de tipos de interés reales muy bajos (a veces negativos). A principios de los años 80, los tipos de interés reales subieron y las tasas de crecimiento disminuyeron. Para evitar que aumentara el cociente entre la deuda y el PIB, muchos países tendrían que haber creado grandes superávit. El resultado fue un gran aumento de las tasas de endeudamiento. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-2 La evolución del cociente entre la deuda y el PIB (continuación) Slide 21.16 La evolución de la tasa de endeudamiento en algunos países europeos Durante la crisis de 2007–2010, el uso de la política fiscal produjo un efecto espectacular en la deuda y en los déficit. Saldo primario, gasto en intereses y deuda bruta en algunos países avanzados desde 1992 Tabla 21.1 Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-2 La evolución del cociente entre la deuda y el PIB (continuación) Slide 21.17 Los peligros de una deuda pública muy elevada La experiencia reciente de algunos países europeos que tenían una tasa de endeudamiento de más del 100 por ciento muestra el riesgo de que se produzca un círculo vicioso: Para aumentar el superávit primario, el gobierno sube los impuestos, pero las subidas de los impuestos son impopulares; generan aún más incertidumbre política y aumentan todavía más la prima de riesgo y, por tanto, los tipos de interés. El endurecimiento fiscal inducido por la primera subida de los tipos de interés provoca una recesión aún más profunda, reduciendo aún más la tasa de crecimiento. La subida del tipo de interés y la disminución de la tasa de crecimiento aumentan r − g, haciendo que sea aún más difícil estabilizar la tasa de endeudamiento. Está, pues, claro que los países que tienen una elevada deuda deben reducirla rápidamente. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-3 La reducción de una elevada deuda Slide 21.18 Si el volumen de deuda pública en porcentaje del PIB alcanza un nivel muy alto, la situación puede empeorar y desembocar en una crisis de la deuda: por ejemplo, al gobierno le resulta imposible emitir nueva deuda salvo a un tipo de interés extraordinariamente alto. ¿Por qué en ese caso los responsables de la política económica esperan en lugar de adoptar inmediatamente medidas adecuadas para ajustar el presupuesto? • Los gobiernos a menudo no perciben la urgencia del ajuste. • Para evitar perder el consenso político y, por tanto, abrir conflictos sociales, los gobiernos tienden a retrasar la corrección fiscal. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-3 La reducción de una elevada deuda (continuación) Slide 21.19 ¿Cómo reducir una elevada deuda? Sólo hay tres formas de lograr este objetivo : • Generar suficientes superávit primarios, para lo cual el gobierno puede reducir el gasto y las transferencias o subir los impuestos. • Recurrir a la financiación monetaria por parte del banco central. • Suspender el pago de la deuda en su totalidad o en parte. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-3 La reducción de una elevada deuda (continuación) Slide 21.20 Hacia una teoría “política” de la deuda Teoría política de la deuda pública: Algunos economistas sostienen que la decisión de quién debe “pagar” la reducción de una elevada deuda es esencialmente un problema de redistribución de la renta y de la riqueza entre los grupos económicos. Dos casos: 1.Una situación política estable: un partido político tiene suficiente poder como para iniciar un ajuste fiscal. 2.Una situación política inestable: en este caso, el ajuste fiscal puede ser políticamente inviable. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 21-3 La reducción de una elevada deuda (continuación) Slide 21.21 Cuatro episodios de reducción de una elevada deuda pública 1. Alemania después de la Primera Guerra Mundial 2. Francia después de la Primera Guerra Mundial 3. El Reino Unido después de la Primera Guerra Mundial 4. Estados Unidos después de la Segunda Guerra Mundial Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 24-3 Reglas y restricciones de la política fiscal Slide 21.22 La equivalencia ricardiana La equivalencia ricardiana, desarrollada más extensamente por Robert Barro y conocida también con el nombre de proposición de Ricardo-Barro, establece que cuando no se tiene en cuenta la restricción presupuestaria del sector público, ni el déficit ni la deuda afectan a la actividad económica. Los consumidores no varían su consumo en respuesta a una reducción de los impuestos si el valor actual de la renta laboral después de impuestos no resulta afectada. El efecto de una reducción de los impuestos hoy es anulado por una subida de los impuestos mañana. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 24-3 Reglas y restricciones de la política fiscal (continuación) Slide 21.23 Los déficit, la estabilización de la producción y el déficit ajustado cíclicamente El hecho de que los déficit presupuestarios produzcan efectos negativos implica que los déficit durante las recesiones deben compensarse con superávit durante las expansiones. El déficit que existe cuando la producción se encuentra en su nivel natural se llama déficit de pleno empleo. Otros términos son déficit a mitad de ciclo, déficit de empleo normalizado, déficit estructural o déficit ajustado cíclicamente. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 24-3 Reglas y restricciones de la política fiscal (continuación) Slide 21.24 Los déficit, la estabilización de la producción y el déficit ajustado cíclicamente La teoría subyacente al concepto de déficit ajustado cíclicamente es sencilla: la práctica ha resultado ser más difícil. Primero hay que averiguar en qué medida sería menor el déficit si la producción fuera, por ejemplo, un 1% mayor. Después hay que averiguar cuán alejada se encuentra la producción de su nivel natural: • Según una regla general fiable, una disminución de la producción de un 1 por ciento provoca automáticamente un aumento del déficit de un 0,5 por ciento del PIB. • Si la producción es, por ejemplo, un 5 por ciento inferior a su nivel natural, el déficit en porcentaje del PIB será, pues, alrededor de un 2,5 por ciento mayor si la producción se encontrara en su nivel natural. Este efecto de la actividad económica en el déficit se ha llamado estabilizador automático. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 24-3 Reglas y restricciones de la política fiscal (continuación) Slide 21.25 Los déficit, la estabilización de la producción y el déficit ajustado cíclicamente La teoría subyacente al concepto de déficit ajustado cíclicamente es sencilla: la práctica ha resultado ser más difícil. Primero hay que averiguar en qué medida sería menor el déficit si la producción fuera, por ejemplo, un 1% mayor. Después hay que averiguar cuán alejada se encuentra la producción de su nivel natural: • El segundo paso es más difícil. Recordemos que el nivel natural de producción es aquel que se obtendría si la economía se encontrara en su tasa natural de desempleo. Si la estimación de la tasa natural de desempleo es demasiado baja, la estimación del nivel natural de producción será demasiado alta y, por tanto, la medida del déficit ajustado cíclicamente será excesivamente optimista. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 24-3 Reglas y restricciones de la política fiscal (continuación) Slide 21.26 Las guerras y los déficit La carga económica de una guerra afecta a los consumidores y a las empresas de forma distinta dependiendo de cómo se financie la guerra. Existen dos buenas razones para incurrir en déficit durante las guerras: • La primera es distributiva – La financiación por medio de déficit es una manera de traspasar parte de la carga de la guerra a las personas vivas una vez terminada ésta, y parece justo que las futuras generaciones compartan los sacrificios que exige la guerra. • La segunda es más estrictamente económica – El gasto deficitario ayuda a reducir las distorsiones fiscales. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 24-3 Reglas y restricciones de la política fiscal (continuación) Slide 21.27 Las guerras y los déficit Traspasar la carga de la guerra Las guerras provocan un gran incremento del gasto público. • Supongamos que el gobierno recurre a la financiación por medio del déficit. Al aumentar vertiginosamente el gasto, la demanda de bienes aumentará extraordinariamente. • Supongamos, por el contrario, que el gobierno financia el incremento del gasto subiendo los impuestos, por ejemplo, el impuesto sobre la renta. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 24-3 Reglas y restricciones de la política fiscal (continuación) Slide 21.28 Las guerras y los déficit Reducir las distorsiones fiscales • Unos tipos impositivos muy altos pueden provocar enormes distorsiones económicas. La gente trabaja menos y se dedica a realizar actividades ilegales no sujetas a impuestos. • La suavización de los impuestos es la idea de que es mejor mantener un tipo impositivo relativamente constante, suavizar los impuestos. • Suavizar los impuestos implica incurrir en grandes déficit cuando el gasto público es excepcionalmente alto y en pequeños superávit el resto del tiempo. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 24-3 Reglas y restricciones de la política fiscal (continuación) Slide 21.29 La política y las restricciones fiscales Si la política a veces provoca largos y duraderos déficit presupuestarios, ¿pueden adoptarse reglas para limitar estos efectos negativos? • Uno de los enfoques que se han probado en EE.UU. es utilizar una enmienda constitucional para equilibrar el presupuesto. • Una solución mejor es establecer reglas que limiten los déficit o la deuda. • Una solución complementaria es establecer unos mecanismos para reducir los déficit, si surgen (por ej. RU). • El gobierno británico especifica dos reglas fiscales clave que sirven de referencia para valorar los resultados de la política fiscal: la regla de oro y la regla de la inversión viable. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010 24-3 Reglas y restricciones de la política fiscal (continuación) Slide 21.30 ¿Por qué imponer reglas fiscales a los países que participan en una Unión Monetaria? Hay dos razones por las que es bueno que la política fiscal de los países miembros de una unión monetaria esté sujeta a restricciones: 1) Para corregir los incentivos para pasar los costes de la expansión fiscal. 2) Para impedir que la crisis financiera de un país se extienda a todos los demás miembros. Blanchard, Amighini and Giavazzi, Macroeconomics: A European Perspective, 1st Edition, © Pearson Education Limited 2010