Sistema de Detracciones - Informativo Caballero Bustamante

Anuncio

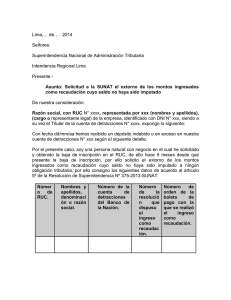

Fuente: www.caballerobustamante.com.pe Derechos Reservados Informativo Caballero Bustamante Sistema de Detracciones: ¿Qué hacer frente a un ingreso como recaudación de fondos? En el presente informe analizaremos en qué consiste el Sistema de Pagos de Obligaciones Tributarias con el Gobierno Central, para luego centrarnos en el problema de qué hacer frente al denominado “ingreso como recaudación” de los fondos obrantes en la cuenta corriente de detracciones, por parte de la Administración Tributaria. 1. El Sistema de Pagos de Obligaciones con el Gobierno Central El Sistema de Pagos de Obligaciones Tributarias con el Gobierno Central - SPOT, consiste en que el cliente (adquirente de los bienes o usuario de los servicios), deban restar, sustraer, descontar o mejor desviar (1) un porcentaje del precio de venta o de la contraprestación por el servicio a cancelar al proveedor a fin de depositarlo en una cuenta corriente a nombre de este último en el Banco de la Nación, cuenta corriente que en principio solo puede ser utilizada para el pago de obligaciones tributarias pudiendo eventualmente solicitar la liberación de dichos fondos, siempre que se cumplan determinados requisitos. Como se puede advertir, la finalidad de la detracción es asegurar que parte de los montos que corresponden al pago de una operación se destine exclusivamente para el pago de deudas tributarias por concepto de multas, así como los anticipos y pagos a cuenta por dichos tributos, incluidos respectivos intereses que constituyan ingresos del Tesoro Público,administrados y/o recaudados por SUNAT y las originadas por aportaciones a ESSALUD y a la ONP, así como costas y gastos. Adviértase desde ya la intención del SPOT de atacar la informalidad cuando se realicen ventas de los productos o se prestan servicios sujetos al Sistema, toda vez que el comprador o usuario del servicio para poder cumplir con su obligación de efectuar la detracción correspondiente necesita que los proveedores tengan una cuenta corriente en el Banco de la Nación, entidad que adicionalmente a los requisitos comunes para la apertura de una cuenta corriente exige que el proveedor cuente con número de RUC. 2. Causales para el ingreso como recaudación De acuerdo al numeral 9.3 del artículo 9º del Decreto Legislativo Nº 940 que aprueba el SPOT, son causales para el traslado como recaudación de los fondos obrantes en la cuenta corriente de detracciones, los siguientes: a) Las declaraciones presentadas contengan información no consistente con las operaciones por las cuales se hubiera efectuado el depósito, excluyendo las operaciones a que se refiere el inciso c) del artículo 3º (traslado de bienes fuera del centro de producción o desde cualquier zona de beneficio hacia el resto del país, cuando no se trate de ventas). b) Tenga la condición de domicilio fiscal no habido de acuerdo con las normas vigentes. c) No comparecer ante la Administración Tributaria cuando ésta lo solicite, siempre que la comparecencia esté vinculada con obligaciones tributarias del titular de la cuenta. d) Haber incurrido en las infracciones contempladas en el numeral 1 del artículo 173º, numeral 1 del artículo 174º, numeral 1 del artículo 175º, numeral 1 del artículo 176º, numeral 1 del artículo 177º y el numeral 2 del artículo 178º del Código Tributario. e) Se hubiera publicado la resolución que dispone la difusión del procedimiento concursal ordinario o preventivo, de conformidad con lo dispuesto en el artículo 32º de la Ley Nº 27809 - Ley General del Sistema Concursal. De acuerdo a lo expuesto, la SUNAT tiene la facultad para disponer el traslado a título de recaudación de los fondos de la cuenta de detracciones, ello con la finalidad de cautelar la recaudación y el manejo de los referidos fondos, los que en principio sirven para el pago de obligaciones tributarias. Informativo Caballero Bustamante Fuente: www.caballerobustamante.com.pe Derechos Reservados 2.1. Comunicación del inicio del ingreso como recaudación La Administración Tributaria al detectar que el contribuyente titular de la cuenta de detracciones ha incurrido en alguno o algunos de los supuestos desarrollados en el acápite 2, procederá a comunicarlo al contribuyente vía SUNAT Operaciones en Línea, a fin de que este en el plazo de tres (3) días hábiles siguientes de notificada la referida comunicación, de corresponder, sustente la inexistencia de la causal o causales señaladas. 2.2. Resolución de ingreso como recaudación Si el contribuyente no ha sustentado y/o fundamentado la inexistencia de la causal o causales señaladas por la Administración Tributaria mediante la comunicación descrita en el numeral anterior, se procederá a la emisión de la Resolución de Intendencia a fin de que se comunique al Banco de la Nación a proceder el ingreso como recaudación de los montos depositados en la cuenta de detracciones. Cabe precisar que, una vez emitida la presente Resolución de Intendencia, procedimentalmente la SUNAT ordena al Banco de la Nación la transferencia de los fondos de las cuentas corrientes de detracción, bajo la lógica de un "pago varios", es decir, a través de una Boleta de Pagos 1662, con el código de tributo 8073 – “Traslado de Montos de Cuentas”, considerando como periodo la fecha del traslado, con un numero de orden determinado que se puede consultar una vez efectuada la transferencia a través de Consulta General de Declaraciones y Pagos, a través de la Clave SOL en SUNAT Operaciones en Línea, o de forma física en cualquier Centro de Servicios al Contribuyentes de su jurisdicción. Ahora bien, dada la naturaleza de las detracciones, una vez que se ha producido el ingreso de los montos como recaudación, éstos, procederán a cubrir deudas tributarias, costas y gastos administrativos, sea que se encuentren como valores o como deudas auto liquidadas. Este último supuesto, es el más contingente administrativamente hablando, toda vez que las denominadas deudas “auto liquidadas”, se diferencian de las Órdenes de Pago, en que estas últimas son deudas formalmente emitidas, es decir, aquellas sobre las que se han emitido un acto administrativo y por ende han sido sujetas a una revisión previa a su formalización. 2.3. Recursos Administrativos Considerando que el problema que surge por el ingreso en recaudación no es uno de naturaleza tributaria sino administrativa, frente a la emisión por parte de la Administración Tributaria de la resolución de intendencia que determina el ingreso como recaudación, al contribuyente titular de la cuenta de detracciones le asiste el derecho de impugnar dicha resolución al amparo de lo previsto en la Ley Nº 27444, Ley del Procedimiento Administrativo General (en adelante LPAG). Es decir, exigirá revisar la decisión de la Administración Tributaria que le causa agravio, con la finalidad de alcanzar su revocación o modificación, según corresponda. Cabe mencionar que una vez agotada la vía administrativa y el acto administrativo resulte contrario a los intereses del administrado, éste podrá demandar ante el Poder Judicial vía el Proceso Contencioso Administrativo la nulidad de dicho acto. 2.3.1. Recurso de Reconsideración El artículo 208º de la LPAG, señala que el recurso de reconsideración se interpondrá ante el mismo órgano que dictó el primer acto que es materia de la impugnación y deberá sustentarse en nueva prueba. En los casos de actos administrativos emitidos por órganos que constituyen única instancia no se requiere nueva prueba. Cabe indicar que este recurso es opcional y su no interposición no impide el ejercicio del recurso de apelación. En atención a lo expresado en el párrafo anterior, el contribuyente titular de la cuenta de detracciones, dentro de los quince (15) días hábiles siguientes de notificada la resolución que dispuso el ingreso como recaudación, emitida por la Intendencia Regional, tiene que presentar ante las mencionadas dependencias de la SUNAT la siguiente documentación: • Un escrito fundamentado y firmado, el mismo que deberá contar también con firma de abogado indicándose su nombre y número de registro. • Copia simple del documento de identidad en caso se trate de una persona natural que carezca de RUC. • Adjuntar nueva prueba. 2.3.2. Recurso de Apelación El artículo 209º de la LPAG señala que el recurso de apelación se interpondrá cuando la impugnación se sustente en diferente interpretación de las pruebas producidas o cuando se trate de cuestiones de puro derecho, debiendo dirigirse a la misma autoridad que expidió el acto que se impugna para que eleve lo actuado al superior jerárquico. En tal sentido, el contribuyente titular de la cuenta de detracciones, dentro de los siguientes quince (15) días hábiles siguientes después de notificada la resolución que dispuso el ingreso como recaudación o que declaró infundado el recurso de reconsideración, emitida por la Intendencia Regional, tiene que presentar ante la mencionada dependencia de la SUNAT la siguiente documentación: • Un escrito fundamentado y firmado, el mismo que deberá contar también con firma de abogado indicándose su nombre y número de registro. 3. Notificación a través de la Clave SOL En este tercer punto, es pertinente analizar si las notificaciones electrónicas tienen el mérito legal para que ciertas comunicaciones emitidas por la Administración surtan pleno efecto. Al respecto, el artículo 104º del Código Tributario, modificado por el artículo 24° del Decreto Legislativo Nº 981, vigente desde el 01.04.2007, ha dispuesto como forma de notificación válida la que se realice mediante sistemas de comunicación electrónicos, siempre que se pueda confirmar la entrega por la misma vía. Asimismo, establece que tratándose del correo electrónico u otro medio electrónico aprobado por la SUNAT que permita la transmisión o puesta a disposición de un mensaje de datos o documentos, la notificación se considera efectuada al día hábil siguiente a la fecha del depósito del mensaje de datos o documento. Por su parte, a través de de la Resolución de Superintendencia Nº 014-2008/SUNAT se regulan las notificaciones de actos administrativos por medio electrónico, norma en la que se dispone, entre otras condiciones, la posibilidad de notificar determinados actos administrativos previa afiliación del contribuyente y otros en donde tal requisito no es necesario. A su vez, mediante la Resolución de Superintendencia N° 1352009/SUNAT se estableció que la notificación tanto de la comunicación del inicio del procedimiento como la Resolución de Intendencia que dispone el ingreso como recaudación de los fondos depositados en la cuenta de detracciones, se pudiera notificar mediante el Buzón Electrónico de la Clave SOL, no siendo necesario para ello afiliación alguna del contribuyente. Dicha Resolución de Superintendencia precisa además que tanto la Comunicación como la Resolución de Intendencia que dispone el traslado sean notificadas únicamente el último día hábil de cada semana. En conclusión, la Administración está facultada a notificar a través de medios electrónicos ambas comunicaciones, tanto el inicio del procedimiento como la Resolución de Intendencia que dispone de los montos, notificaciones que surtirán efecto a partir del día hábil siguiente a la fecha de depositadas. No obstante ello, somos de la opinión que Informativo Caballero Bustamante Fuente: www.caballerobustamante.com.pe Derechos Reservados además de la notificación al Buzón Electrónico, SUNAT debería remitir una copia de los documentos o comunicaciones a un correo electrónico comercial o corporativo del contribuyente, de manera que la recepción y toma de conocimiento de las mismas sea más certera a lo que habría que agregar que el plazo otorgado en la comunicación que da inicio al procedimiento (03 días hábiles) es por demás estrecho. 4. Caso práctico Nuestra suscriptora Sra. Hinostroza Huamán Elia Rocío, con RUC Nº 10403251629, proveedora de servicios nos consulta sobre las acciones a realizar en relación al ingreso de los montos de su cuenta corriente de detracciones como recaudación hacia SUNAT. Asimismo, nos precisa que existen dos comunicaciones entregadas en su Buzón Electrónico de la Clave SOL: Comunicación La primera, es una comunicación de fecha 30.03.2012 en el que se le otorgan tres (3) días hábiles para que sustente la inexistencia de la causal de haber incurrido en la infracción contemplada en el numeral 1 del artículo 176º del Código Tributario, referida a la no presentación de las declaraciones juradas mensuales, específicamente del periodo de 08.2011 al periodo de 11.2011. Asimismo, al ingresar en la opción Mis declaraciones y pagos, para luego ingresar a la opción Detracciones y luego en la opción Consulta de Ingreso como recaudación, podemos verificar todo el monto ingresado como recaudación por parte de la SUNAT. Cabe mencionar, que se observa que a la fecha no existe un importe imputado del mencionado monto ingresado como recaudación. En el presente caso, debemos considerar que la contribuyente se ha enterado tanto de la Comunicación que inicia el procedimiento como de la Resolución de Intendencia que dispone el Resolución La segunda es una Resolución de Intendencia del 13.04.2012 en la que se dispone el ingreso de montos de la cuenta corriente en recaudación. Además, nos precisa que la Administración le ha alcanzado un documento en donde señala que el traslado se ha efectuado el 23.04.2012 mediante el Formulario Nº 1662, con número de orden 141184484, periodo 04/2012. 4.1 Verificación del ingreso como recaudación En el presente caso, una vez ingresado como recaudación los montos depositados en la cuenta de detracciones de la contribuyente, esta podrá acceder a la información del detalle de la boleta de pago mediante la cual se efectúa el ingreso como recaudación y el destino del mismo, a través de SUNAT Operaciones en Línea (SOL) del portal http://www.sunat.gob.pe. Así, ingresando a la opción Mis declaraciones y pagos, para enseguida ingresar a la opción consulta general, podemos verificar el traslado de montos de la cuenta de detracciones. Informativo Caballero Bustamante Fuente: www.caballerobustamante.com.pe Derechos Reservados ingreso de los montos de la cuenta corriente de detracciones, después del vencimiento de los plazos para dar respuesta a la comunicación, o la presentación del Recurso de Reconsideración o Apelación, según sea el caso, por lo que administrativamente la Resolución de Intendencia ha quedado consentida, es decir, posee calidad de “cosa decidida”. En función a ello, SUNAT ya ha efectuado materialmente el referido ingreso a título de recaudación (Código 8073), incluso el contribuyente conoce el formulario y el número de orden que la SUNAT ha generado. Como habíamos anotado, de acuerdo al último párrafo del numeral 9.3 del artículo 9º del Decreto Legislativo Nº 940 antes citado: “Los montos ingresados como recaudación serán destinados al pago de las deudas tributarias y las costas y gastos (…), cuyo vencimiento, fecha de comisión de la infracción o detección de ser el caso, así como la generación de las costas y gastos, se produzca con anterioridad o posterioridad a la realización de los depósitos correspondientes”. No obstante lo anterior, después que SUNAT, de ser el caso, aplique a todos los valores, deudas auto liquidadas, costas y gastos administrativos, los montos recaudados (cabe recordar que en el presente caso se observa que no existe reporte de imputaciones a la fecha), de quedar algún saldo a favor (no aplicado), el contribuyente se encuentra en toda la facultad de utilizar dichos saldos para el pago de sus obligaciones tributarias generadas con posterioridad al traslado de los montos. Para viabilizar lo anterior, el contribuyente debe determinar sus impuestos y contribuciones (Tesoro, Essalud, ONP, etc.) a los que se encuentre obligado en cada periodo, presentando para ello sus declaraciones juradas mensuales (PDT Nº 621, Nº 601, etc.) o anuales, de corresponder, consignando como monto a pagar “0” y posteriormente, o incluso el mismo día de la declaración, debe ingresar una carta por Mesa de Partes solicitando la aplicación del saldo a favor no aplicado a las obligaciones declaradas. El mencionado escrito debe ser rotulado como Reimputación de saldos de Detracciones – Código 8073, indicando el periodo, el código de tributo o multa y el monto del mismo, así como el número de orden de la declaración y la fecha de presentación. Al respecto, debemos hacer dos precisiones: a) Al momento de presentar los PDT a los que estuviese obligado, el saldo a favor o importe no aplicado de los montos de las cuentas de detracciones trasladados no deben reflejarse en dichos aplicativos, es decir, NO debe consignarse como pago previo, pago anticipado a la presentación del PDT, otras deducciones permitidas por Ley, o concepto similar. b) Las deudas contra las que se podrá aplicar los saldos a favor aquí comentados, son las que poseen el carácter de tributos internos, es decir IGV, Renta pago a cuenta o anual, Impuesto Retenidos (segunda categoría, liquidaciones de compra), ITAN, Essalud, ONP, Renta de Cuarta o Quinta Retenciones etc. no siendo posible aplicarlas en la práctica, contra deudas de naturaleza ADUANERA. A continuación presentamos un modelo sugerido de solicitud de reimputación de saldos, a efectos de simplificar el procedimiento: MODELO DE SOLICITUD Solicito Reimputación de saldos de Detracciones – Código Nº 8073 SEÑOR INTENDENTE REGIONAL / SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA - SUNAT: HINOSTROZA HUAMÁN ELIA ROCIO con RUC Nº 10403251629, con domicilio en Av. del Parque Sur Nº 1160, San Borja, identificada con DNI Nº 40325162, ante Ud. me presento y señalo: Que, en aplicación del numeral 9.1 del artículo 9º del Decreto Legislativo Nº 940, Sistema de Pago de Obligaciones Tributarias con el Gobierno Central, los montos depositados en la cuenta corriente de detracciones deben ser destinados al pago de deudas tributarias, sean éstas generadas en calidad de contribuyente o responsable, así como las costas y gastos administrativos. Que, SUNAT ha dispuesto el traslado del monto de la cuenta corriente de detracciones en calidad de recaudación, en la fecha y condiciones señaladas a continuación: Fecha 23.04.2012 Formulario 1662 Periodo 04/2012 Código 8073 Número de Orden 141184484 Monto S/. 583.00 Aplicado S/. 0.00 Por aplicar S/. 583.00 Que, a la fecha existe un saldo a mi favor (por aplicar) ascendente a S/. 583.00, por lo que solicito ordenar a quien corresponda, aplicar el señalado saldo a las siguientes deudas: PDT 621 Nº de orden 205368 Periodo 11/2011 Presentación 10.12.2011 1011 IGV S/. 200.00 3031 RTA3CP S/. 150.00 PDT 601 Nº de orden 0152063 Periodo 11/2011 Presentación 10.12.2011 5210 ESSALUD S/. 162.00 3052 RTA5RT S/. 71.00 POR TANTO: A ustedes señores SUNAT, solicito se sirvan atender la presente solicitud, por encontrarse arreglada a Ley. Lima, 31 mayo 2012 ………………………………………………………… Elia Rocío Hinostroza Huamán DNI Nº 40325162 Notas (1) Para la Real Academia Española, la primera acepción de detraer, supone la acción de restar, sustraer, apartar o desviar. http://buscon.rae.es/draeI/ SrvltConsulta?TIPO_BUS=3&LEMA=DETRAER. n