Ejercicios del VAN, TIR y plazo de recuperación o pay

Anuncio

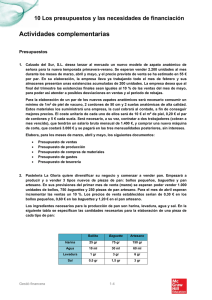

Ejercicios del VAN, TIR y plazo de recuperación o pay-back 1. Una empresa de reciclaje de plástico quiere seleccionar la mejor inversión para su empresa y tiene los siguientes datos (en euros) para tres inversiones distintas. ¿Qué inversión debe seleccionar según el plazo de recuperación o pay-back? Inversión Desembolso Flujo neto de caja 1 Flujo neto de caja 2 Flujo neto de caja 3 A 400 200 200 200 B 500 100 150 200 C 700 300 350 300 2. Un restaurante quiere hacer una inversión y necesita valorar la mejor según el criterio del VAN. ¿Cuál seleccionará de entre las siguientes? (Cantidad en euros). Inversión Desembolso Flujo neto de caja 1 Flujo neto de caja 2 Flujo neto de caja 3 A 800 500 600 700 B 1000 250 300 400 C 1200 600000 800 1000 Si se considera una tasa de actualización constante para todos los períodos igual al 6%. 3. La peluquería Belleza está estudiando adquirir una nueva máquina de depilación, para analizar la inversión obtiene los siguientes datos: Inversión Desembolso Flujo de caja1 Flujo de caja2 A 500 300 Se pide: 1. Calcular el VAN con un coste de capital del 22% 2. Calcular el VAN con un coste de capital del 26% 3. Calcular la tasa de rendimiento interno. 4. Analiza e interpreta los resultados anteriores. 400 4. La empresa Bernabé, SL debe elegir entre tres proyectos: El proyecto A tiene un desembolso inicial de 20000€, dura cinco años, presentando los siguientes cobros: 25000, 10000, 15000, 10000 y 10000 euros. Los pagos son respectivamente: 3000, 5000, 3000, 5000, 2000 euros. El proyecto B tiene un desembolso inicial de 15000€, durá dos años, presentando los siguientes cobros: 10000, 20000€, los pagos son respectivamente: 5000, 0 euros. El proyecto C tiene un desembolso inicial de 15000€, dura dos años, el primer año tiene un flujo neto de caja de 10000€ y el segundo año tiene un flujo neto de caja de 12000€. El coste de capital es de un 10%. 1. Determina el valor actual neto de los tres proyectos. Indica cuál es el mejor proyecto y el porqué. 2. Determina la tasa de rendimiento interno de los dos últimos proyectos. Indica cuál es el mejor proyecto y el porqué. 3. Determina cuál es el mejor proyecto según el plazo de recuperación. 5. La Empresa WERBEL se dedica a la venta de bicicletas y está pensando la posibilidad de ampliar su negocio hacia la venta de ropa y complementos utilizados para la práctica del ciclismo. Para ello, ha previsto un desembolso de 600.000 euros. y los siguientes cobros y pagos que se generarían durante la vida de la inversión, que es de 4 años: AÑOS COBROS PAGOS 1 100.000 50.000 2 200.000 60.000 3 300.000 65.000 4 300.000 65.000 Se pide: Determinar si es conveniente realizar la inversión propuesta: 1. Según el criterio del Pay-back (plazo de recuperación), 2. Según el Valor Actual Neto, supuesta una rentabilidad requerida o tipo de descuento del 8%. Ejercicio 1: - La forma más sencilla de calcularlo el Pay-back es acumular los diferentes flujos de caja hasta llegar al desembolso inicial, e indicar el número de años. Si el número de años no da un resultado exacto, se hace una aproximación considerando que el flujo de caja se recupera de manera continua durante el año con reglas de tres. - El procedimiento es sumar los flujos netos de caja hasta cubrir el desembolso inicial. - En la inversión A, sumando el primer y el segundo flujo de caja se llega al desembolso (Q1+Q2=D). El plazo de recuperación o Pay-back es de 2 años. - En la inversión B, sumando todos los flujos de caja no se llega al desembolso inicial, no se recupera la inversión. (Q1+Q2+Q3<D). - En la inversión C, sumando Q1+Q2 no llegamos al desembolso inicial, sumando el Q3, pasamos del desembolso inicial. (300+350=650), faltan 50 € para llegar a los 700€, por lo tanto son dos años y algo más. En este caso hay que hacer una regla de tres, para calcular el algo más: Q3 =300______12 meses Lo que falta = 50______ x meses; x = 2 meses. El plazo de recuperación es 2 años y 2 meses. Ejercicio 2: VAN(A) = 793,42€ VAN (B) = -161,3 € VAN (C) = 917,65 € - La inversión B no es viable, ya que presenta un valor del VAN negativo. De las inversiones A y C, la mejor es la C, ya que da un resultado del VAN más alto. - VAN > 0, ACEPTAR, los cobros actualizados son mayores que los pagos actualizados. - VAN < 0, RECHAZAR, los pagos actualizados son mayores que los cobros actualizados. - VAN = 0, INDIFERENTE. Ejercicio 3: VAN (22%) = 14,65 € VAN (26%) = -9,95 € Para el TIR, r= 24,34% La conclusión que se extrae es que a medida que se incrementa el coste de capital, el valor actual neto se hace más pequeño. Y que proyectos que a coste capital pequeños son aceptables, a costes de capital grandes se rechazan. En este ejercicio observamos como el VAN pasa por los distintos valores, de aceptar, rechazar o, si se hiciese con r, indiferente. Representación de la función del valor actual neto en función del coste de capital. Ejercicio 4: Proyecto A: VAN=21530 € Proyecto B: VAN= 6074 € Proyecto C: VAN= 4008 € - El proyecto A es el mejor, ya que según el valor actual neto, los cobros actualizados son mayores que los pagos actualizados. La suma de los FNC son mayores que el desembolso inicial. Proyecto B: r = 33,33% Proyecto C: r = 28,79 % - El proyecto B es mejor que el C, ya que la rentabilidad interna del proyecto es mayor y comparándolo con el coste de capital, deja mayor rentabilidad. Proyecto A: Se recupera en el primer año, ya que el primer FNC es de 22000 y el desembolso inicial es de 20000. Si suponemos que los 22000€ se consiguen de forma proporcional en el año, haciendo una regla de tres, podremos calcular en cuántos meses recuperamos los 20000€. 22000 ______ 12 meses 20000 ______ x meses; x = 10,9 meses. Proyecto B: En el primer año se recuperan 5000€ y en el segundo año deberá recuperarse los otros 10000€. Como sabemos que en el segundo año se recupera 20000€ en 12 meses, hacemos la regla de tres: 20000 ______ 12 meses 10000 ______ x meses; x = 6 meses. Por tanto tarda 1 año y 6 meses. Proyecto C: En el primer año se recuperan 10000€ y en el segundo año deberá recuperarse los otros 5000€. Como sabemos que en el segundo año se recupera 12000€ en 12 meses, hacemos la regla de tres: 12000 ______ 12 meses 5000 ______ x meses; x = 5 meses. Por tanto tarda 1 año y 5 meses. Ejercicio 5: El plazo de recuperación o Pay-back es de 3 años y algo más. Sumando todos los flujos netos de caja hasta el tercer año se recuperan 425000€. Faltan todavía, 175000€ que se recuperan en el cuarto año. Hacemos la regla de tres: 175000 ________ x 235000 ________ 12meses, x= 8,93 meses. Plazo de recuperación: 3 años y 8,93 meses. VAN = -74393,68 €. Se rechaza porque los pagos son mayores que los cobros actualizadas.