06. Planificacion Estrategica Caso Practico

Anuncio

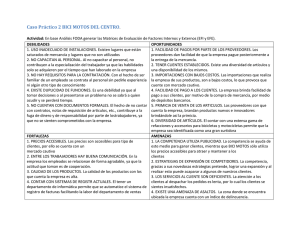

BICI MOTOS DEL CENTRO S.A. DE C.V. Caso Práctico de Planeación Estratégica (UPIICSA) Caso Práctico de Planeación Estratégica (UPIICSA)..........................................................1 Introducción .............................................................................................................................2 Antecedentes Históricos de Bici Motors del Centro.............................................................3 Organigrama de Bicla Motors ..........................................................................................................5 Departamento de Ventas ..................................................................................................................6 Funciones de Cada Depa ..................................................................................................................7 Objetivo Genital ...............................................................................................................................9 Estrategias Del Objetivo Genital......................................................................................................9 Estrategias del Objetivo Táctico ..............................................................................................9 Políticas de la Empresa ..................................................................................................................10 Misión.............................................................................................................................................11 Misión.............................................................................................................................................12 Modelo conceptual de plantación estratégica.................................................................................13 Justificación....................................................................................................................................14 Microescenario ...............................................................................................................................16 Macroescenario ..............................................................................................................................18 Matriz de Evaluación de Factores Internos (MEFI).......................................................................20 Matriz de Evaluación de factores Externos (MEFE) .....................................................................21 Aplicación de la Matriz DOFA ......................................................................................................23 Matriz del Perfil Competitivo ........................................................................................................24 Matriz de Posición Estratégica.......................................................................................................25 Matriz del Grupo consultor de Boston ...........................................................................................27 Control Estratégico.........................................................................................................................28 Principios........................................................................................................................................29 De los Estándares ...........................................................................................................................30 Clasificación de los medios de control...........................................................................................30 Relaciones internas entre las áreas funcionales de la empresa.......................................................33 Modelo de Generaría Estratégica ...................................................................................................35 Trabajos de Ingeniería Industrial de UPIICSA del IPN.................................................................36 Trabajos de Ingeniería Industrial de la UPIICSA (Ciencias Básicas)....................................38 Trabajos Publicados de Neumática en Ingeniería Industrial ..................................................39 Anexo 1: Datos Acerca del autor ...................................................................................................40 Bibliografía: ...............................................................................................................................40 . 1 BICI MOTOS DEL CENTRO S.A. DE C.V. Introducción La planeación estratégica formal con sus características modernas fue introducida por primera vez en algunas empresas comerciales a mediados de 1950. En aquel tiempo, las empresas más importantes fueron principalmente las que desarrollaron sistemas de planeación estratégica formal, denominados sistemas de planeación a largo plazo. Desde entonces, la planeación estratégica formal se ha ido perfeccionando al grado que en la actualidad todas las compañías importantes en el mundo cuentan algún tipo de este sistema, y un número cada vez mayor de empresas pequeñas esta siguiendo este ejemplo. Como resultado de esta experiencia se ha producido un gran acervo de conocimiento de este tema. El propósito de este trabajo de investigación realizados por estudiantes de UPIICSA de ingeniería industrial es recopilar la esencia de estos conocimientos; es decir, intenta descubrir en un lenguaje sencillo y conciso los conceptos, hechos, ideas, procesos y procedimientos fundamentales acerca de la planeación estratégica, los cuales todo directos a cualquier nivel debería conocer. La idea de que todo directivo debería tener un conocimiento básico tanto del concepto como de la práctica de la planeación estratégica formal se basa en un número de observaciones realizadas acerca de la dirección y el éxito en los negocios. La planeación estratégica está entrelazada de modo inseparable con el proceso completo de la dirección; por tanto, todo directivo debe comprender su naturaleza y realización. Además, a excepción de algunas empresas, cuyo ejemplos serán tratados en este libro, cualquier compañía que no cuenta con algún tipo de formalidad en su sistema de planeación estratégica, se expone a un desastre inevitable. Algunos directores tienen conceptos muy distorsionados de ésta y rechazan la idea de intentar aplicarla; otros están tan confundidos acerca de este tema que lo consideran sin ningún beneficio, y algunos más ignoran las potencialidades del proceso tanto para ellos como para sus empresas. Existen quienes tienen cierto conocimiento, aunque no lo suficiente para convencerse que debería utilizarla. Este trabajo pretende proporcionarles a todas estas personas un entendimiento razonable claro, concreto, pragmático y completo de la planeación estratégica en sí, de cómo organizar su realización y de cómo implantarla. 2 BICI MOTOS DEL CENTRO S.A. DE C.V. Antecedentes Históricos de Bici Motors del Centro BICI MOTOS DEL CENTRO S.A. de C.V. “BICI MOTOS DEL CENTRO S.A. de C.V.”, ubicada en cruces núm. 44; locales 4 y 5 secc. A; y locales 3, 4 y 11 secc. C, colonia centro. Nace en 1980, como resultado de la iniciativa, lucha y entusiasmo por parte del señor Padilla; el cual tuvo la idea de emprender y crear un pequeño negocio. El señor Padilla vio culminados sus esfuerzos, al dar el banderazo de salida a un gran negocio dedicado principalmente, a la comercialización de refacciones para bicicletas y motocicletas; así como a la venta de bicicletas armadas. Con el paso del tiempo el sueño creció, y dejando de ser un simple local paso a convertirse en una empresa Comercializadora importante en su ramo; fue adquiriendo más variedad en sus mercancías; gracias a sus nuevos proveedores, hasta contar con una gran gama de refacciones tanto de bicicletas como de motocicletas; así como la adquisición de bicicletas armadas de la mas alta calidad y de grandes marcas reconocidas en el mercado. En el año de 1995 el Sr. Padilla, toma una gran decisión, y decide vender la empresa. Después de que esta noticia se dio a conocer, tres de los trabajadores de confianza de la entonces ya constituida compañía; el señor Víctor Carrillo García, Raúl Rodríguez Ferrer y Javier Ferrer Sotomayor, se interesan en la oferta, y tras una platica entre estos y el Sr. Padilla, la venta se realiza. Por lo que desde ese año y hasta la fecha; los antes mencionados trabajadores, son accionistas de la empresa; y ellos mismos fungen como autoridad máxima dentro de la organización. BICI MOTOS DEL CENTRO S.A. de C.V., cuenta con 46 empleados distribuidos en cuatro departamentos: informática, finanzas, recursos humanos y ventas, siendo este ultimo uno de los más importantes pues es aquí donde se realiza la actividad principal de la empresa. 3 BICI MOTOS DEL CENTRO S.A. DE C.V. Día con día, dichos departamentos han laborado conjuntamente hasta lograr obtener un gran prestigio dentro de la rama de empresas comercializadoras; de bicicletas y refacciones. Actualmente “BICI MOTOS DEL CENTRO S.A. de C.V.”, cuenta con una sola sucursal. Su mercado, que ha sido bien identificado, ha ido creciendo con el transcurso del tiempo, lo que ha provocado, que se tengan clientes prestigiados y diariamente existan personas interesadas en adquirir alguno de los artículos que se venden dentro de la empresa, ya sea por la accesibilidad de los precios, o la calidad de los productos; que son factores que caracterizan a la empresa La empresa no solo a crecido en lo físico o en lo económico; si no que también ha podido adquirir prestigio. Dicho prestigio se basa principalmente en su experiencia y compromiso con sus clientes, compromiso que se ve reflejado en la calidad de sus productos y servicios; así como en la calidad humana de todo su personal. BICI MOTOS DEL CENTRO S.A. de C.V. cuenta hoy en día con una gran diversidad de proveedores reconocidos entre los que destacan: BENOTTO, MAGISTRONI, MERCURIO, SHIMANO, TURBO, etc., también cabe destacar el nombre de algunos de nuestros principales clientes: TORNEBICI S.A. de C.V., HINOJOSA SALINAS S.A. de C.V., etc. Quienes han sido fieles a través de los últimos años, gracias a la diversidad y disponibilidad de los artículos que se ofrecen en la empresa. Algunos de artículos que ofrece son: Refacciones: tijeras, llantas, cuadros de bicicletas, cámaras, juego frenos delanteros y traseros, rines, limpia rayos, pedales, rayos, asientos, pinturas, etc., de las mejores marcas, que ya fueron mencionadas con anterioridad. Cabe destacar que BICI MOTOS DEL CENTRO S.A. de C.V. no solo tiene con finalidad la obtención de utilidades, si no que también busca proporcionar a sus empleados la seguridad necesaria para que realicen sus actividades dentro de la empresa, proporcionándole las prestaciones que señala la Ley Federal del Trabajo e incentivos para que sigan esforzando día tras día y así lograr al mismo tiempo una satisfacción tanto para ellos mismos, como para los clientes; lograr el objetivo general de la empresa. 4 BICI MOTOS DEL CENTRO S.A. DE C.V. Organigrama de Bicla Motors GERENTE GENERAL JEFE DE VENTAS JEFE DE RECURSOS HUMANOS JEFE DE FINANZAS AGENTE DE VENTAS SUBJEFE DE CONTRATACIÓN SUBJEFE DE CONTABILIDAD SUPERVISOR DE ALMACÉN SUBJEFE DE NÓMINA SUBJEFE DE FACTURACIÓN JEFE DE INFORMATICA PROPUESTA 5 BICI MOTOS DEL CENTRO S.A. DE C.V. Departamento de Ventas JEFE DE VENTAS AGENTE DE VENTAS SUPERVISOR DE ALMACEN PROPUESTA 6 BICI MOTOS DEL CENTRO S.A. DE C.V. Funciones de Cada Depa GERENTE GENERAL Llevar el control de la empresa, para que esta misma, se encuentre en equilibrio y no llegue a sufrir perdidas dentro el ejercicio del año, apoyándose con los jefes de los departamentos con que cuenta la empresa BICI MOTOS DEL CENTRO S.A. de C.V. JEFE DE VENTAS Coordinar y sincronizar, las actividades y tiempos destinados para la realización de los fines u objetivos que persigue el departamento y lograr el objetivo de la empresa. JEFE DE FINANZAS Controlar la contabilidad, la administración de recursos financieros, viabilidad de proyectos y pago de servicios. JEFE DE RECURSOS HUMANOS Pago de la nómina, control de asistencia, reclutamiento y selección de personal AGENTE DE VENTAS Atender a los clientes y tomar el pedido de lo que solicita, surtir el pedido, realizar la nota correspondiente, empacar los artículos vendidos. SUPERVISOR DE ALMACEN Llevar el control de los artículos que entran y salen del almacén, y la existencia de éstos, elaborar las notas de requisición de artículos que hacen falta dentro del almacén. 7 BICI MOTOS DEL CENTRO S.A. DE C.V. SUBJEFE DE CONTRATACIÓN. Realizar el reclutamiento y selección del personal para ocupar la vacante que se llegará a desocupar y contratar a la persona idónea para el puesto adecuado o el que se solicita. SUBJEFE DE NÓMINA Llevar el control de la nómina de todos los empleados que laboran dentro de la empresa para tener un control de las percepciones y deducciones de los empleados. SUBJEFE DE CONTABILIDAD Llevar el control de los movimientos que se realizan dentro de la empresa, ya sean tanto ingresos como egresos que tiene la empresa, registrándolos en los libros contables de la misma. SUBJEFE DE FACTURACIÓN Tener en orden las facturas de las ventas que se realicen dentro de un periodo determinado, y de igual forma, archivarlas para consultar posteriormente ante cualquier aclaración. 8 BICI MOTOS DEL CENTRO S.A. DE C.V. Objetivo Genital Incrementar las utilidades en un 10% para el año 2004 con respecto al año anterior, optimizando los recursos con que cuenta la empresa. Estrategias Del Objetivo Genital Reducir el costo de los servicios que utiliza la empresa para el funcionamiento de las mismas Tener precios accesibles para atraer a clientes y tener mayores ventas Capacitar a los empleados para que realicen una eficiente y rápida atención al cliente Adquirir los productos con anticipación y cuando se encuentren en un precio bajo para dar precios bajos a los clientes. Objetivo Táctico Conseguir incrementar las ventas en el primer trimestre del 5% en cuanto al trimestre pasado. Estrategias del Objetivo Táctico Tener una atención al cliente más rápida y eficiente. Tomar los pedidos a la menor brevedad posible Que los empleados tengan presente en donde se ubican los artículos para realizar el pedido en el menor tiempo posible. Los clientes podrán tener un descuento de acuerdo con las compras que realicen. 9 BICI MOTOS DEL CENTRO S.A. DE C.V. Políticas de la Empresa Los empleados tendrán una tolerancia de 20 minutos después de su horario de entrada. Los empleados tendrán derecho a faltar siempre y cuando se justifique el motivo de su falta, en caso contrario se le descontará el día que falte. Los pedidos que se hayan realizado y que se encuentran almacenados solo podrán estar en el lugar por un lapso no mayor a cinco días después de la fecha en que se realizo el pedido. Los clientes podrán realizar el pago de la mercancía vendida en efectivo, en cheque o en deposito, según la opción mas viable para el cliente. En dado caso que los clientes no tengan en que trasportar su mercancía , la empresa cuenta con transporte que realice el viaje. 10 BICI MOTOS DEL CENTRO S.A. DE C.V. Misión COMPONENTES 1.- A que se dedica la empresa Comercializadora 2.- Productos y/o servicios Bicicletas infantiles, de montaña, de carrera Refacciones de bicicletas y motocicletas 3.- Mercado al que concurre Venta directa a mayoristas y minoristas 4.- Compromiso social Mejora del medio ambiente Transporte 5.- Compromiso económico Obtener utilidad para la empresa 6.- creencia y valores Honestidad Calidad Puntualidad Formalidad 7.- Cuál es su visón Apertura de nuevas instalaciones Principales comercializadoras 11 BICI MOTOS DEL CENTRO S.A. DE C.V. 8.- Redactar misión BICI MOTOS DEL CENTRO SA de CV. Comercializadora de bicicletas infantiles, de montaña y de carrera, así como las refacciones y accesorios de las mismas y de motocicletas, realiza la venta directa de sus artículos, a mayoristas y minoristas con el fin de contribuir a la mejora del medio ambiente y proporcionar una alternativa de medio de transporte y así mismo obtener una utilidad para la misma. Pretende brindar un buen servicio a sus clientes al trabajar con honestidad, calidad, puntualidad y formalidad para así lograr la apertura de nuevas instalaciones y ser una de las principales comercializadoras del mercado Misión BICI MOTOS DEL CENTRO SA de CV. Comercializadora de bicicletas infantiles, de montaña y de carrera, así como las refacciones y accesorios de las mismas y de motocicletas, realiza la venta directa de sus artículos a mayoristas y minoristas con el fin de contribuir a la mejora del medio ambiente y proporcionar una alternativa de medio de transporte y así mismo obtener una utilidad para la misma. Pretende brindar un buen servicio a sus clientes al trabajar con honestidad, calidad, puntualidad y formalidad para así lograr la apertura de nuevas instalaciones y ser una de las principales comercializadoras del mercado 12 BICI MOTOS DEL CENTRO S.A. DE C.V. Modelo conceptual de plantación estratégica MODELO PROPUESTO POR LA ACADEMIA Misión de la Empresa Macro Escenario Micro Escenario Diagnostico de la Empresa Aspectos Nacionales e Internacionales Redefiniciòn de la Misión Cualitativos: Político y Social Matriz de: Oportunidades y Riesgos Matriz de: Puntos Débiles y Fuertes Matriz DOFA Objetivos Estratégicos Cuantitativos: Económicos Tasa de Interés Inflación Devaluación PIB Estrategia Políticas Estratégicas 13 BICI MOTOS DEL CENTRO S.A. DE C.V. Justificación Debido a las características que posee la empresa y a los datos obtenidos por el equipo de trabajo; se ha decidido utilizar, como modelo conceptual de Planeación Estratégica; al “Modelo Propuesto por la Academia”, para replantear una mejor Planeación de la organización. Al utilizar este Modelo Conceptual de planeación estratégica como esquema; en donde se presentaran conceptos ordenados y clasificados que se desarrollan en el proceso de la planeación; intervendrán diversos factores que se describen a continuación. Misión de la Empresa: este punto es el principal y por lo tanto él más importante dentro de la estructura de este Modelo, ya que de aquí se desprenden los componentes necesarios, para guiar el desarrollo de la organización. Varios son sus componentes, por lo que en el transcurso de la Planeación será necesario identificarlos y redefinirlos, en los casos en los cuales sea necesario. Macro Escenario: en la actualidad cualquier organización no sólo debe estar enfocada en su estructura interna; si no que también debe estar preocupada por conocer, reconocer, aceptar y controlar; en la medida de sus posibilidades, el ambiente externo que la rodea. Ya que este determinara en gran medida el curso que tomara la organización, no solo en un plano ambiental; sino, que también dentro de su estructura interna. Dentro del Macro Escenario intervienen factores como: Aspectos Nacionales e Internacionales, en los cuales se agrupan a aquellos aspectos, en los que interviene o con los cuales tiene relación directa, la organización; tales aspectos se subdividen en dos: los Cualitativos y los Cuantitativos. Cualitativos; estos abarcan a los aspectos políticos y sociales, que involucren a la organización o a su giro comercial. 14 BICI MOTOS DEL CENTRO S.A. DE C.V. Cuantitativos: estos están integrados por aspectos calculables o medibles, que afectan de manera directa o indirecta el curso de acción de la organización; pudiendo ser: tasa de interés, la inflación, la devaluación, y el PIB. Micro Escenario: una vez contemplada nuestra posición dentro de un contexto global, ahora tendremos que ubicarnos dentro de un contexto interno; es decir, que evaluaremos nuestra posición interna. Implicando aspectos como: el tipo de liderazgo, de comunicación, las relaciones obrero – patronales, las relaciones entre trabajadores; el compromiso de los trabajadores para con la empresa, filosofías, etc. Y una vez definidos estos aspectos, deberemos definir por consiguiente, si el camino que hasta entonces a seguido la empresa es o no correcto. Dando paso a la: Redefinición de la Misión, en donde se evaluaran los componentes de la actual misión de la empresa, para determinar si han guiado correctamente o no, el rumbo de la organización. En caso de que esta misión no satisfaga adecuadamente las necesidades imperantes de la empresa, se dará paso a una reestructuración de la Misión. Diagnostico de la Empresa, es en esta parte en donde se integran los aspectos contemplados dentro del Macro y Micro Escenarios; de manera que se pueda efectuar un “diagnostico” de la situación y posición actual de la organización. Para que de esta manera se pueda dar paso a una nueva replantación de la misión que la empresa deberá seguir. Para que lo anterior se pueda llevar a cabo, deberemos aplicar algunas matrices que nos permitan visualizar, y cuantificar; lo que esta sucediendo dentro y fuera de la empresa; de modo tal que surge la: Matriz DOFA, matriz que visualizara las amenazas, oportunidades, debilidades y fortalezas; que como tal tiene la empresa en estudio. Y planteara de la misma manera las posibles soluciones a algunos problemas optimizando nuestros recursos. 15 BICI MOTOS DEL CENTRO S.A. DE C.V. Una vez reunidos todos estos requisitos, se podrá dar paso a la implantación de: Objetivos Estratégicos; que nos permitirán establecer, a donde es que se pretende llegar. Estrategias, las cuales guiaran el curso que la empresa deberá seguir para alcanzar el cumplimiento de nuestros objetivos, previamente definidos. Y Políticas Estratégicas, que nos facilitaran el trabajo; al ser medios dirección, y control del rumbo de la organización. Microescenario DEBILIDADES 1. USO INADECUADO DE INSTALACIONES Existen lugares que están saturados de mercancía y lugares que no son utilizados 2. NO CAPACITAN AL PERSONAL Al no capacitar al personal, no contribuyen a la especialización del trabajador ya que las habilidades solo se adquieren por el tiempo que han laborado en la empresa 3. NO HAY REQUISITOS PARA LA CONTRATACIÓN Con el hecho de ser familiar de un empleado se contrata al personal sin pedirle experiencia ni algún otro tipo de conocimiento 16 BICI MOTOS DEL CENTRO S.A. DE C.V. 4. EXISTE DUPLICIDAD DE FUNCIONES Es una debilidad ya que al tomar decisiones o al presentarse un problema no se sabrá a quien acudir y se perderá tiempo. 5. NO CUENTAN CON DOCUMENTOS FORMALES. El hecho de no contar con contratos, notas de requisición de artículos, etc., contribuye a la fuga de dinero y de responsabilidad por parte de los trabajadores, ya que no se sienten comprometidos con la empresa. MICROESCENARIO FORTALEZAS 1. PRECIOS ACCESIBLES Los precios son accesibles para tipo de clientes, por ello se cuenta con un mercado cautivo 2. ENTRE LOS TRABAJADORES HAY BUENA COMUNICACIÓN En la empresa los empleados se relacionan de forma agradable, ya que la actitud que toman es de cooperación. 3. CALIDAD DE LOS PRODUCTOS La calidad de los productos con los que cuenta la empresa es alta. 4. CONTAR CON SISTEMAS DE REGISTR ACTUALES El tener un departamento de informática permite que se automatice el sistema de registro de facturas facilitando la labor del departamento de ventas 17 BICI MOTOS DEL CENTRO S.A. DE C.V. Macroescenario AMENAZAS 1. LA COMPETENCIA UTILIZA PUBLICIDAD La competencia se ayuda de este medio para ganar clientes, mientras que BICI MOTOS sólo utiliza los precios accesibles para atraer y mantener a los clientes 2. ESTRATEGIAS DE EXPANSIÓN DE COMPETIDORES La competencia, gracias a sus novedosas estrategias pretende, lograr una expansión y al realizar esto puede acaparar a algunos de nuestros clientes. 3. LOS SERVICIOS AL CLIENTE SON DEFICIENTES La atención a los clientes al despachar los pedidos es lenta, por lo cual los clientes se sientes insatisfechos. 4. EXISTE UNA AMENAZA DE ASALTOS La zona donde se encuentra ubicada la empresa cuenta con un índice de delincuencia. 18 BICI MOTOS DEL CENTRO S.A. DE C.V. PROPUESTA MACROESCENARIO OPORTUNIDADES 1. FACILIDAD DE PAGOS POR PARTE DE LOS PROVEEDORES Los proveedores dan facilidad de que la empresa pague posteriormente a la entrega de la mercancía. 2. TENER CLIENTES ESTABLECIDOS. Existe una diversidad de artículos y una disponibilidad de los mismos. 3. IMPORTACIONES CON BAJOS COSTOS. Las importaciones que realiza la empresa de sus productos, son a bajos costos, lo que provoca que cuente con mercado cautivo. 4. FACILIDAD DE PAGO A LOS CLIENTES. La empresa brinda facilidad de pago a sus clientes, por motivo de la compra de mercancía, por medio de depósitos bancarios. 5. PRIMICIA DE VENTA DE LOS ARTICULOS. Los proveedores con que cuenta la empresa, brandan productos nuevos e innovadores brindándole así la primicia. 6. DIVERSIDAD DE ARTÍCULOS El contar con una extensa gama de refacciones y accesorios para bicicletas y motocicletas permite que la empresa sea identificada como una gran surtidora 19 BICI MOTOS DEL CENTRO S.A. DE C.V. PROPUESTA Matriz de Evaluación de Factores Internos (MEFI) FACTOR INTERNO PONDERACIÓ CLASIFICACI N ÓN RESULTAD O PONDERAD O 1. Duplicidad de funciones 0.21 1 0.21 2. Calidad del producto 0.19 4 0.76 3. Precios accesibles 0.17 4 0.68 4. Existe buena comunicación entre los empleados. 0.15 3 0.45 Uso inadecuado de instalaciones 0.09 1 0.09 6. Contar con sistemas de registro actuales. 0.08 3 0.24 7. No capacitan al personal. 0.05 1 0.05 8. No cuentan con documentos formales. 0.04 2 0.08 9. No hay requisitos para la contratación. 0.02 2 0.04 1 2.60 Indica una organización poseedora de una fuerte posición interna. 20 BICI MOTOS DEL CENTRO S.A. DE C.V. Matriz de Evaluación de factores Externos (MEFE) PONDERACIÓN CLASIFICACIÓN FACTOR EXTERNO RESULTADO PONDERADO 1. Tener clientes establecidos. 0.17 4 0.68 2. La competencia utiliza publicidad. 0.16 1 0.16 3. Importaciones con bajos costos. 0.14 4 0.56 4. Estrategias de expansión de los competidores 0.12 2 0.24 5. Diversidad de artículos. 0.11 4 0.44 6. Facilidad de pago por parte de los proveedores. 0.10 3 0.30 7. Facilidad de pago a clientes. 0.08 3 0.24 8. Primicia de venta de artículos 0.06 3 0.18 0.04 1 0.04 0.02 2 0.04 9.- Los servicios deficientes. al cliente 10.- Existe la amenaza de asaltos. son 1 2.88 La empresa compite en un ramo que esta apenas por encima del promedio en cuanto al atractivo general. 21 BICI MOTOS DEL CENTRO S.A. DE C.V. Aplicación de la Matriz DOFA FORTALEZAS 1. Precios accesibles 2. Calidad de productos 3. Entre los trabajadores comunicación. 4. Contar con un sistema contable. OPORTUNIDADES ESTRATEGIAS FO DEBILIDADES hay buena de registro 1. Uso inadecuado de instalaciones. 2. No capacitan al personal 3. No hay requisitos para la contratación. 4. Existe duplicidad de funciones. 5. No cuentan con documentos formales. ESTRATEGIAS DO 1. Diversidad de artículos La empresa tiene precios accesibles, La capacitación constante de los 2. Importaciones con bajos gracias a que cuenta con facilidad de pago empleados no es tan indispensable costos por parte de los proveedores y las debido a que ya se tienen clientes 3. Facilidad de pago por parte de importaciones son a bajos costos. establecidos. los proveedores. Aprovechando la calidad de los productos 4. Tener clientes establecidos. podemos lograr el establecimiento de 5. Facilidad de pago a los clientes. clientes. Los precios accesibles de los productos 6. Primicia de venta de artículos. ayudan a la empresa a proporcionar facilidades de pago a los clientes. AMENAZAS ESTRATEGIAS FA ESTRATEGIAS DA 1. La competencia utiliza Usando como estrategias los precios Capacitar al personal, pedir requisitos publicidad accesibles, la calidad de los productos la para la contratación y contar con 2. Estrategias de expansión de empresa puede competencia por medio de documentos formales puede ayudar a los competidores. publicidad. evitar que los servicios al cliente sean 3. Los servicios al cliente son Si la empresa cuenta con registros deficientes y permitan disminuir el nivel deficientes. actuales, buena comunicación, precios de inseguridad de la empresa. 4. Existe la amenaza de asaltos. accesibles y calidad de los productos, se Controlar la duplicidad de funciones y puede disminuir el grado con el que los aprovechar el uso de las instalaciones, competidores se desean expandir. puede permitir competir contra las estrategias de expansión de los competidores así como el uso de la publicidad. 23 BICI MOTOS DEL CENTRO S.A. DE C.V. Matriz del Perfil Competitivo FACTORES BICI MOTOS DEL CENTRO S.A. DE C.V. EMPRESA “X” EMPRESA “Y” PON. CLA. RES. PON. PON. CLA. RES. PON. PON. CLA. RES. PON. 1. Precios accesibles. 0.17 4 0.68 0.15 3 0.45 0.12 4 0.48 2. Calidad de Productos. 0.16 4 0.64 0.14 4 0.56 0.14 3 0.42 3. La competencia utiliza publicidad. 0.14 1 0.14 0.17 2 0.34 0.15 1 0.15 4. Estrategias de expansión de los competidores. 0.12 2 0.24 0.19 2 0.38 0.18 2 0.36 5. Tener clientes establecidos. 0.11 3 0.33 0.10 4 0.40 0.09 3 0.27 6. Importaciones con bajos costos. 0.10 4 0.40 0.09 3 0.27 0.13 3 0.39 7. Primicia de venta de artículos. 0.08 3 0.24 0.07 3 0.21 0.05 4 0.20 8. Diversidad de artículos. 0.06 4 0.24 0.04 3 0.12 0.07 4 0.28 9. Servicios al cliente, deficientes. 0.04 2 0.08 0.03 1 0.03 0.04 1 0.04 10. Facilidad de pago a clientes 0.02 1 3 0.06 3.05 0.02 1 2 0.04 2.80 0.03 1 2 0.06 2.65 24 BICI MOTOS DEL CENTRO S.A. DE C.V. Matriz de Posición Estratégica FACTORES INTERNOS FORTALEZA FINANCIERA VENTAJA COMPETITIVA FACTORES FACTORES Liquidez 4 Calidad del producto 6 Flujo de caja 3 Lealtad del cliente 5 Capital de trabajo 3 Competitividad de la empresa 3 Desplazamiento del producto 2 Control sobre proveedores 3 PROMEDIO 3 PROMEDIO 4.25 FACTORES EXTERNOS FORTALEZA INDUSTRIAL ESTABILIDAD AMBIENTAL FACTORES FACTORES Contabilidad financiera -3 Precios del competidor -2 Potencial de crecimiento -1 Presión competitiva -2 Aprovechamiento de recursos -2 Variabilidad de la demanda -1 Conocimientos tecnológicos -4 Tasa de inflación -3 PROMEDIO -2.5 PROMEDIO -2 Para determinar los valores que tomaran las coordenadas dentro del respectivo cuadrante de la matriz; se utilizarán las siguientes formulas: 25 BICI MOTOS DEL CENTRO S.A. DE C.V. Para el Eje “X”: X= VC + (FI) Para el Eje “Y”: Y= FF + (EA) En donde: VC = Ventaja Competitiva FI = Fortaleza Industrial FF = Fortaleza Financiera EA = Estabilidad Ambiental Por lo que se tiene: X = 4.25 + (-2.5) = 1.25, valor del eje X CONSERVADOR DEFENSIVO Y = 3 + (-2) = 1, valor del eje Y AGRESIVO COMPETITIVO Por lo anterior se ha determinado que la empresa BICI MOTOS DEL CENTRO S.A. DE C.V.; se encuentra ubicada dentro del cuadrante agresivo de la matriz de Posición Estratégica. 26 BICI MOTOS DEL CENTRO S.A. DE C.V. Matriz del Grupo consultor de Boston Al realizar un análisis de la situación actual de la empresa “BICI MOTOS DEL CENTRO S.A. DE C.V.“, hemos llegado a la conclusión de que ésta, se encuentra ubicada dentro del cuadrante de las “Las Vacas de efectivo o Lecheras”. Debido a que la empresa genera suficientes fondos para autofinanciarse; es decir, sus márgenes de utilidad son altos, lo que le permite pagar sus deudas. A continuación mencionamos algunas características de las vacas lecheras: Alta participación en el mercado Mercados de crecimiento lento Generan más efectivo del que necesitan para su crecimiento en el mercado Pueden usarse para crear o desarrollar otros negocios. 27 BICI MOTOS DEL CENTRO S.A. DE C.V. Control Estratégico DEFINICIÓN DE MADDOCK Es la medición de los resultados actuales y pasados en relación con los esperados, ya sea total o parcialmente, con el fin de corregir, mejorar y formular nuevos planes. Para su forma de operar, el control puede ser de dos tipos diversos: Control automático (feedback control) Control sobre resultados (open control) Todo tipo de control implica, la comparación de lo obtenido con lo esperado. Pero tal comparación puede realizarse al final de cada período prefijado. En la actualidad, con base en los avances de la cibernética en la que Robert Wiener ha estudiado con tanto éxito los sistemas de comunicación, es posible obtener una “retroalimentación”, de las informaciones que resultan del control mismo, y utilizarlas para que la acción correlativa se inicie en forma automática, con lo cual no hay que esperar hasta que se produzcan integralmente los resultados para poner en obra la acción correlativa: un procedimiento previamente establecido, va corrigiendo la acción constantemente, con base en esos resultados, sin necesidad de detenerla. El procedimiento de los sistemas de control se presenta objetivamente en la siguiente gráfica. 28 BICI MOTOS DEL CENTRO S.A. DE C.V. Acción correlativa con base en los datos del control Correlación automática Medición de resultados al fin de un período Sistema de retroalimentación Resultados distintos a lo previsto Objetivos Y estándares Resultados según lo previsto IMPORTANCIA Cierra el ciclo de la Administración. De hecho, los controles son a la vez de previsión. Se da en todas las demás funciones administrativas: hay control de la organización, de dirección la integración, etc. Es por ello un medio para manejarlas o administrarlas. Principios 29 BICI MOTOS DEL CENTRO S.A. DE C.V. Es necesario distinguir “las operaciones” de control, de “la función” de control. La función es de carácter administrativo y es la respuesta al principio de la delegación. Cuando mayor delegación se necesite, se requiere de mayor control. Por lo mismo, el control como función sólo corresponde al administrador. En cambio las operaciones son de carácter técnico. Son un medio para auxiliar a la línea de funciones. Por ello, deben actuar como “staff”. De ahí la necesidad de “convencer” y no “imponer”, los medios de control. De los Estándares El control es imposible si no existen “estándares” de alguna manera prefijados y será tanto mejor cuanto mas precisos y cuantitativos sean dichos estándares. El control es comparación de lo realizado con lo esperado, supone siempre una base de comparación previamente fijada. La regla de afinar y perfeccionar los estándares, como un medio de preparar el control. Clasificación de los medios de control Las operaciones de control son técnicas especializadas, estas se estudian en las clases de contabilidad, administración de personal, ingeniería industrial o producción, ventas, etc. Las técnicas de plantación son a la vez medios de control. CLASIFICACIÓN DE LAS PRINCIPALES AREAS DE CONTROL 30 BICI MOTOS DEL CENTRO S.A. DE C.V. A. B. C. D. E. Control de ventas Control de producción Controles financieros y contables Controles de la calidad de la administración Controles generales A. PRINCIPALES CONTROLES SOBRE VENTAS Estos controles convienen llevarlos gráficamente, para poder observar y analizar, puntos débiles, etc. Pueden mencionarse como principales, los controles de ventas: 1. 2. 3. 4. 5. 6. 7. 8. Por volumen total de las mismas ventas Por tipo de artículos vendidos Por volumen de ventas estacionales Por el precio de los artículos vendidos Por clientes (al menos los principales) Por territorios Por vendedores Por utilidades producidas en cada uno de los cuatro inmediatamente anteriores 9. Por costos de los diversos tipos de ventas B. PRINCIPALES CONTROLES DE PRODUCCION 1. Control de inventarios (De materias primas, partes de herramientas, productos, tanto subensamblados como terminados, etc.) 2. De operaciones productivas. (Fijación de rutas, programas y abastecimientos.) 3. De calidad (Fijación de estándares, empíricos estadísticos, inspecciones, control de rechazos, etc.) 4. De tiempos y métodos de operación (Con base en estudios de tiempos y movimientos, o aun en simples promedios de años anteriores) 5. De desperdicios (fijación de sus mínimos, tolerables y deseables.) 6. De mantenimiento y conservación (Tiempos de maquinas paradas, costos, etc.) C. CONTROLES CONTABLES Y FINANCIEROS. 31 BICI MOTOS DEL CENTRO S.A. DE C.V. Dada su importancia para una empresa, sirve como medios de control para otras secciones. De ahí la injerencia de los contadores en ellas. Mencionaremos entre estos controles: 1. 2. 3. 4. 5. 6. 7. 8. Los estados financieros Sistemas de contabilidad de costos Auditoria interna y externa Control de depreciaciones y adiciones Control de efectivo en caja Control de recuperación de inversiones Control de costos y utilidades en cada campo de la empresa Control de acciones, obligaciones y valores en general. D. CONTROL DE LA CALIDAD DE LA ADMINISTRACION. Constituyen en realidad lo estudiado en cada uno de los elementos administrativos analizados anteriormente; calificación de méritos, diagramas de procesos, de flujo, etc. En otras materias especificas como la administración de personal, la producción, las ventas, etc. Se estudian otros muchos de esos controles. E. CONTROLES GENERALES. Son todos aquellos que pueden ser utilizados en todos los campos y con toda clase de fines. Deben considerarse más bien como instrumentos para controlar la operación de un área cualquiera. Por ejemplo, los reportes, gráficas, estadísticas, tendencias, etc. Por su importancia se hará mención del llamado control de controles. Su forma de operación puede variar desde simples agendas en las que se anote cada día lo que debe recibirse, y solicitarse en caso de no ser enviado, hasta cuadros especiales en los que, en forma vertical se tengan los días del mes, y en forma horizontal los tipos de reportes o controles: una pequeña clavija que se inserte en las perforaciones hechas al efecto en el cruce correspondiente de cada control de que se trate y le fecha en que debe recibirse, da una panorámica de todos los que se deben exigir. Tiene la ventaja de que, conforme se reciben los controles, se quitan las clavijas correspondientes, quedando las demás como un recordatorio permanente de 32 BICI MOTOS DEL CENTRO S.A. DE C.V. aquellos controles que, no obstante que debían tenerse, no se han recibió oportunamente, lo cual con mucha frecuencia induce a que se olvide posteriormente a estarlos exigiendo. Otro sistema bastante usado suele ser una gaveta con guías con las fechas del mes, y un sistema de tarjetas, en cada una de las cuales se especifica y detalla un control que se debe recibir. Relaciones internas entre las áreas funcionales de la empresa. El proceso GE es un proceso interactivo, por ello requiere una coordinación efectiva entre todas las áreas funcionales de la firma. Hay infinidad de relaciones entre internas críticas entre las actividades de gerencia, mercadeo, finanzas, o producción, investigación y desarrollo. El desconocimiento de las relaciones internas entre las áreas funcionales de la empresa contribuye a producir un creciente número de fracasos empresariales. Con frecuencia, los propietarios de pequeñas empresas dominan una o dos funciones empresariales, pero desconocen sobre otros sectores vitales de la misma. En empresas nacionales y multinacionales de mayores dimensiones, la comunicación y coordinación entre la alta gerencia y los gerentes de división y de funciones se vuelve más difícil. Las relaciones internas entre las áreas funcionales de la empresa aumentan en forma dramática a medida que crece el tamaño, la diversidad, la dispersión geográfica y la cantidad de productos y servicios que ofrecen. Tradicionalmente las organizaciones gubernamentales no le han dado mucha importancia a la interrelación entre las funciones de la empresa. La falta de identificación y comprensión de las relaciones entre las áreas funcionales de la empresa es con frecuencia perjudicial para el proceso de GE. La planificación muestra la necesaria interrelación entre las funciones empresariales, la mayor parte de los planes se basan en el logro de un esfuerzo coordinado entre todas las áreas funcionales de la firma. 33 BICI MOTOS DEL CENTRO S.A. DE C.V. La función planificadora se encuentra mezclada con todas las otras funciones empresariales y no se puede separar de ellas, pues se hace parte del proceso general de gerencia en una organización. La auditoria interna analiza y evalúa las interrelaciones entre las áreas funcionales de la empresa: 34 BICI MOTOS DEL CENTRO S.A. DE C.V. Modelo de Generaría Estratégica Identificar amenaza Fijar objetivos Realizar auditoria externa. Fijar metas 1. Gerencia 2. Mercadeo 3. Finanzas 4. Producción 5. Investigación y desarrollo Identificar oportunida des Identificar misión actual, objetivos y estrategias Fijar misión de la compañía Asignar recursos. Medir y evaluar Identificar debilidades Realizar auditoria interna Fijar estrategias Identificar fortalezas Fijar políticas 1. Gerencia 2. Mercadeo 3. Finanzas 4. Producción 5. Investigación y desarrollo 35 BICI MOTOS DEL CENTRO S.A. DE C.V. Trabajos de Ingeniería Industrial de UPIICSA del IPN INTRODUCCIÓN A LA INGENIERÍA INDUSTRIAL www.gestiopolis.com/recursos/documentos/fulldocs/ger1/introalaii.htm INGENIERÍA DE MÉTODOS DEL TRABAJO http://www.monografias.com/trabajos12/ingdemet/ingdemet.shtml INGENIERÍA DE MEDICIÓN DEL TRABAJO http://www.monografias.com/trabajos12/medtrab/medtrab.shtml INGENIERÍA DE MEDICIÓN: APLICACIONES DEL TIEMPO ESTÁNDAR http://www.monografias.com/trabajos12/ingdemeti/ingdemeti.shtml INGENIERÍA DE MÉTODOS: ANÁLISIS DE LA PRODUCCIÓN 1 http://www.monografias.com/trabajos12/andeprod/andeprod.shtml INGENIERÍA DE MÉTODOS: ANÁLISIS DE LA PRODUCCIÓN 2 http://www.monografias.com/trabajos12/igmanalis/igmanalis.shtml INGENIERÍA DE MÉTODOS: MUESTREO DEL TRABAJO http://www.monografias.com/trabajos12/immuestr/immuestr.shtml MANUAL DEL TIEMPO ESTÁNDAR www.gestiopolis.com/recursos/documentos/fulldocs/ger/mantiemesivan.htm DISTRIBUCIÓN DE PLANTA Y MANEJO DE MATERIALES http://www.monografias.com/trabajos12/distpla/distpla.shtml FUNDAMENTOS DE LA ECONOMÍA DE LOS SISTEMAS DE CALIDAD www.gestiopolis.com/recursos/documentos/fulldocs/fin/fundelacal.htm PAGOS SALARIALES: PLAN DE SALARIOS E INCENTIVOS EN INGENIERÍA INDUSTRIAL www.gestiopolis.com/recursos/documentos/fulldocs/rrhh/pagosal.htm CONTROL DE CALIDAD - SUS ORÍGENES http://www.monografias.com/trabajos11/primdep/primdep.shtml CONTROL DE CALIDAD - GRÁFICOS DE CONTROL DE SHEWHART http://www.monografias.com/trabajos12/concalgra/concalgra.shtml INVESTIGACIÓN DE MERCADOS http://www.monografias.com/trabajos11/invmerc/invmerc.shtml 36 BICI MOTOS DEL CENTRO S.A. DE C.V. PLANEACIÓN Y CONTROL DE LA PRODUCCIÓN - PRONÓSTICOS http://www.monografias.com/trabajos13/placo/placo.shtml INVESTIGACIÓN DE OPERACIONES - PROGRAMACIÓN LINEAL http://www.monografias.com/trabajos13/upicsa/upicsa.shtml INVESTIGACIÓN DE OPERACIONES - MÉTODO SIMPLEX http://www.monografias.com/trabajos13/icerodos/icerodos.shtml INVESTIGACIÓN DE OPERACIONES - REDES Y LA ADMINISTRACIÓN DE PROYECTOS www.gestiopolis.com/recursos/documentos/fulldocs/ger1/iopertcpm.htm PLANEACIÓN Y CONTROL DE LA PRODUCCIÓN: BALANCEO DE LÍNEAS DE ENSAMBLE: LÍNEAS MEZCLADAS Y DEL MULTI-MODELO www.gestiopolis.com/recursos/documentos/fulldocs/ger1/pcplinen.htm PLANEACIÓN Y CONTROL DE LA PRODUCCIÓN - BALANCEO DE LINEAS www.gestiopolis.com/recursos/documentos/fulldocs/ger1/pycdelapro.htm MANUFACTURA ASISTIDA POR COMPUTADORA http://www.monografias.com/trabajos14/manufaccomput/manufaccomput.shtml PROCESOS DE MANUFACTURA POR ARRANQUE DE VIRUTA http://www.monografias.com/trabajos14/manufact-industr/manufact-industr.shtml INTRODUCCIÓN A LAS MÁQUINAS HERRAMIENTA http://www.monografias.com/trabajos14/maq-herramienta/maq-herramienta.shtml TEORÍA DE RESTRICCIONES http://www.gestiopolis.com/recursos/documentos/fulldocs/ger1/tociem.htm LEGISLACIÓN Y MECANISMOS PARA LA PROMOCIÓN INDUSTRIAL http://www.monografias.com/trabajos13/legislac/legislac.shtml TEORÍA DE LA EMPRESA http://www.monografias.com/trabajos12/empre/empre.shtml PRUEBAS NO DESTRUCTIVAS - ULTRASONIDO www.gestiopolis.com/recursos/documentos/ fulldocs/ger1/disultra.htm DIFICULTADES EN LA CERTIFICACIÓN DE CALIDAD NORMAS ISO www.gestiopolis.com/recursos/documentos/ fulldocs/ger1/difiso.htm EVALUACIÓN DE PROYECTOS: ESTUDIO ECONÓMICO Y EVALUACIÓN FINANCIERA (UPIICSA - IPN) http://www.gestiopolis.com/recursos2/documentos/fulldocs/fin/evaproivan.htm 37 BICI MOTOS DEL CENTRO S.A. DE C.V. Trabajos de Ingeniería Industrial de la UPIICSA (Ciencias Básicas) Química - Átomo http://www.monografias.com/trabajos12/atomo/atomo.shtml Física Universitaria - Mecánica Clásica http://www.monografias.com/trabajos12/henerg/henerg.shtml UPIICSA - Ingeniería Industrial http://www.monografias.com/trabajos12/hlaunid/hlaunid.shtml Pruebas Mecánicas (Pruebas Destructivas) http://www.monografias.com/trabajos12/pruemec/pruemec.shtml Mecánica Clásica - Movimiento unidimensional http://www.monografias.com/trabajos12/moviunid/moviunid.shtml Química - Curso de Fisicoquímica de la UPIICSA http://www.monografias.com/trabajos12/fisico/fisico.shtml Biología e Ingeniería Industrial http://www.monografias.com/trabajos12/biolo/biolo.shtml Algebra Lineal - Exámenes de la UPIICSA http://www.monografias.com/trabajos12/exal/exal.shtml Prácticas de Laboratorio de Electricidad (UPIICSA) http://www.monografias.com/trabajos12/label/label.shtml Prácticas del Laboratorio de Química de la UP http://www.monografias.com/trabajos12/prala/prala.shtml Problemas de Física de Resnick, Halliday, Krane (UPIICSA) http://www.monografias.com/trabajos12/resni/resni.shtml Bioquimica http://www.monografias.com/trabajos12/bioqui/bioqui.shtml Código de Ética http://www.monografias.com/trabajos12/eticaplic/eticaplic.shtml Física Universitaria – Oscilaciones y Movimiento Armónico http://www.monografias.com/trabajos13/fiuni/fiuni.shtml Producción Química - El mundo de los plásticos http://www.monografias.com/trabajos13/plasti/plasti.shtml Plásticos y Aplicaciones – Caso Práctico en la UPIICSA 38 BICI MOTOS DEL CENTRO S.A. DE C.V. http://www.monografias.com/trabajos13/plapli/plapli.shtml Psicosociología Industrial http://www.monografias.com/trabajos13/psicosoc/psicosoc.shtml Legislación para la Promoción Industrial http://www.monografias.com/trabajos13/legislac/legislac.shtml Trabajos Publicados de Neumática en Ingeniería Industrial Aire comprimido de la UPIICSA http://www.monografias.com/trabajos13/compri/compri.shtml Neumática e Ingeniería Industrial http://www.monografias.com/trabajos13/unointn/unointn.shtml Neumática: Generación, Tratamiento y Distribución del Aire (Parte 1) http://www.monografias.com/trabajos13/genair/genair.shtml Neumática: Generación, Tratamiento y Distribución del Aire (Parte 2) http://www.monografias.com/trabajos13/geairdos/geairdos.shtml Neumática - Introducción a los Sistemas Hidráulicos http://www.monografias.com/trabajos13/intsishi/intsishi.shtml Estructura de Circuitos Hidráulicos en Ingeniería Industrial http://www.monografias.com/trabajos13/estrcir/estrcir.shtml Neumática e Hidráulica – Generación de Energía en la Ingeniería Industrial http://www.monografias.com/trabajos13/genenerg/genenerg.shtml Neumática – Válvulas Neumáticas (aplicaciones en Ingeniería Industrial) Parte 1 http://www.monografias.com/trabajos13/valvias/valvias.shtml Neumática – Válvulas Neumáticas (aplicaciones en Ingeniería Industrial) Parte 2 http://www.monografias.com/trabajos13/valvidos/valvidos.shtml Neumática e Hidráulica, Válvulas Hidráulicas en la Ingeniería Industrial http://www.monografias.com/trabajos13/valhid/valhid.shtml Neumática - Válvulas Auxiliares Neumáticas (Aplicaciones en Ingeniería Industrial) http://www.monografias.com/trabajos13/valvaux/valvaux.shtml Problemas de Ingeniería Industrial en Materia de la Neumática (UPIICSA) http://www.monografias.com/trabajos13/maneu/maneu.shtml 39 BICI MOTOS DEL CENTRO S.A. DE C.V. Electroválvulas en Sistemas de Control http://www.monografias.com/trabajos13/valvu/valvu.shtml Neumática e Ingeniería Industrial http://www.monografias.com/trabajos13/unointn/unointn.shtml Estructura de Circuitos Hidráulicos en Ingeniería Industrial http://www.monografias.com/trabajos13/estrcir/estrcir.shtml Ahorro de energía http://www.monografias.com/trabajos12/ahorener/ahorener.shtml Anexo 1: Datos Acerca del autor Autor: Ing. Iván Escalona Ingeniería Industrial UPIICSA – IPN e-mail: la_polla_records_emi@yahoo.com.mx resnick_halliday@yahoo.com.mx Nota: Si deseas agregar un comentario o si tienes alguna duda o queja sobre algún(os) trabajo(s) publicado(s) en monografías.com, puedes escribirme a los correos que se indican, indicándome que trabajo fue el que revisaste escribiendo el título del trabajo(s), también de donde eres y a que te dedicas (si estudias, o trabajas) Siendo específico, también la edad, si no los indicas en el mail, borraré el correo y no podré ayudarte, gracias. Estudios Universitarios: Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas (U.P.I.I.C.S.A.) del Instituto Politécnico Nacional (I.P.N.) www.upiicsa.ipn.mx www.ipn.mx Ciudad de Origen: México. Bibliografía: www.google.com.mx www.gestiopolis.com www.monografias.com www.ilustrados.com 40