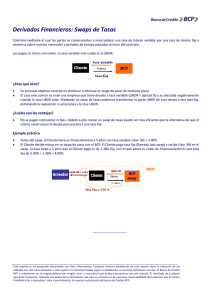

Derivados Financieros 1 INDICE Página Introducción

Anuncio