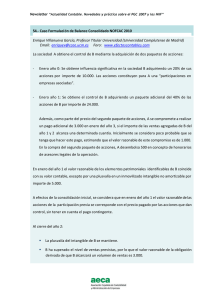

Consolidadas - Instituto de Contabilidad y Auditoría de Cuentas

Anuncio