Pago del Recibo por Honorario Electrónico

Anuncio

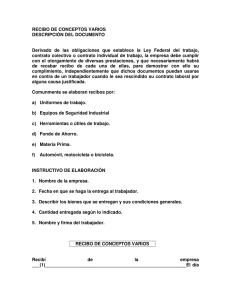

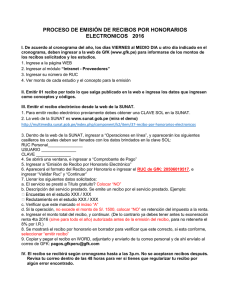

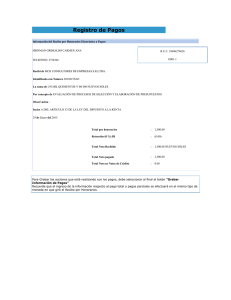

¿Que es un Recibo por Honorarios? Definición Es el tipo de comprobante de pago denominado RECIBO POR HONORARIOS, emitido desde la página web de la SUNAT, ingresando al ambiente de SUNAT OPERACIONES EN LÍNEA - SOL, siendo necesario para ello contar con código de usuario y clave de acceso, conocida como CLAVE SOL. CARACTERISTICAS Es emitido por quienes realizan actividades como independientes, es decir que no tienen una relación laborar de dependencia con quienes contratan sus servicios. No se requiere afiliación al Sistema de Emisión Electrónica. Otorga al adquiriente (quien contrata sus servicios) la posibilidad de deducir gasto para efectos tributarios cuando corresponde. Tiene serie alfanumérica y su numeración se genera automáticamente. El Libro de Ingresos y Gastos se genera automáticamente. No requiere legalización ante notario o Juez de Paz. No requiere imprimir el Recibo por Honorario. Lo puede enviar por correo electrónico cuantas veces lo necesite. En caso de pérdida recibo por honorarios solo debe ingresar a la opción consultas y reenviarlo cuantas veces le sea necesario. Condiciones para emitirlos Contar con código de usuario y Clave SOL activa. Tener la condición de HABIDO en el RUC. Encontrarse en estado ACTIVO en la Ficha RUC. Tener afectación a renta de cuarta categoría en la ficha RUC Otorgamiento Se considera otorgado: Con el envío al correo electrónico del usuario o con la entrega de una representación impresa si el usuario no tiene Clave SOL. Con su emisión, si el usuario tiene Clave SOL. En todos los casos se debe otorgar en el momento en que e perciba la retribución y por el monto de la misma, en el caso de servicios gratuitos se otorgará al culminar el servicio. REVERSIÓN Opera cuando se consignó información errónea respecto de los datos del usuario, la descripción del servicio o el tipo de renta: Art. 33 del T.U.O. de la Ley del Impuesto a la Renta CONSERVACIÓN La SUNAT almacena, archiva y conserva los recibos por honorarios, notas de crédito electrónicas y el Libro de Ingresos y Gastos, en sustitución de la obligación del emisor electrónico y del usuario que cuente con Clave SOL. El usuario que no cuenta con Clave SOL conservará los correos electrónicos o la representación impresa. ¿Como emitir un Recibo por Honorario Electrónicamente – 2015? Emisión de Recibos por Honorarios Electrónicos. 1. Lo primero que debemos obtener es un RUC, para ello tenemos que acercarnos a cualquier oficina de Sunat con 2 requisitos básicos: Copia y original DNI Recibo de Servicio (Luz, Agua, etc) Cuando estemos realizando este tramite, mencionar que estamos obteniendo nuestro RUC para emitir recibos por honorarios. 2. Obtener una clave sol, para ello el mismo día que obtenemos nuestro RUC, realizamos el tramite de nuestra clave sol, para ello solo debemos llevar una copia de nuestro DNI. 3. Luego de tener nuestro RUC y Clave Sol, nos dirigimos a nuestra computadora personal, cabina de internet o centro de orientación de SUNAT. 4. Ingresamos a la pagina web http://www.sunat.gob.pe/ 5. Luego nos dirigimos a la opción “Sunat Operaciones en Línea – Opción Virtual” y le damos un clic, nos abrirá una ventana. 6. Ingresamos a la opción “Tramites, Consultas y Declaraciones Informativas”, luego nos pedirá nuestro RUC, Usuario y Contraseña (estos datos están en nuestra clave sol). 7. Una vez que ingresamos los datos de nuestra clave sol, ingresamos al portal de Sunat Operaciones en Línea. 8. Luego de ello tenemos que afiliarnos a los comprobantes electrónicos. En la parte izquierda esta el menú del portal, nos dirigimos en la opción: Sistema de Emisión Electrónica – Afiliación. 9. Una vez afiliados, procederemos a emitir nuestro primer recibo por honorario electrónico. Para ello nos vamos a la opción: Sistema de Emisión Electrónica – Recibo por Honorario Electrónico – Emisión 10. El sistema nos pedirá el numero de RUC de la persona natural o jurídica a quien vamos a girar nuestro recibo. Luego de ello de colocar el numero de RUC, validamos el RUC y le damos en continuar. 11. Luego colocaremos la descripción del servicio. Luego de ello marcaremos la opción si esta afecto al Impuesto a la Renta de 4ta categoría. (Marcar esta opción cuando el comprobante supere los S/. 1500.00). 12. Llenado todos los datos, procedemos en continuar, nos arrojara una vista previa de nuestro recibo por honorario, de estar correcto, le damos en la opción de “emitir”. 13. Y terminamos con la emisión del recibo por honorario electrónico, en la pantalla tendremos la opción de imprimir, enviar al email, etc. Luego de esto hay un paso mas que debe realizarse cuando nos pagan por el servicio efectuado. Pago del Recibo por Honorario Electrónico Este procedimiento se realiza n el momento que nos pagan por el servicio, para ello tendremos que registrar en el sistema como fue el método de pago. Luego de registrar el método de pago, grabaremos la opción de pago y el sistema nos arrojara una constancia. ¿Qué pasa si no entrego un recibo por honorario electrónico? ¿Habrá Infracción por no emitir un recibo por honorarios electrónico? Para determinar si hay sanción la norma que tenemos que leer es el código tributario, para ello revisemos el inciso 2 del articulo 174: A partir del 01/01/2015 los trabajadores independientes están obligados a emitir los recibos por honorarios electrónicos a empresas retenedoras (régimen general), significa que si tu emites un comprobante físico no seria considerado comprobante de pago , si no mas bien un documento que no reúne todos los requisitos. Y características considerados. ¿Cuál es la Sanción? Primero que nada recordar que las sanciones en el código tributario están divididas por tablas, en el caso de los trabajadores independientes tendremos que revisar la tabla II. Como observamos la sanción seria 25% de UIT o cierre del local. Si analizamos la primera sanción (S/. 962.50) ¿Gradualidad? Dicha sanción tiene una gradualidad del 90% antes que sunat te notifique. Explicación de la Infracción Quizás tu estés diciendo: Cesar eso no va pasar, es imposible. Bueno déjame darte un ejemplo. Cesar Berna es un trabajador independiente que realiza el servicio de pintado de fachadas, Cesar recibe una cotización para pintar la fachada de la empresa AMERICANOS SAC (empresa acogida al régimen general). Terminado el servicio Cesar emite su recibo por honorario físico a la empresa. La empresa procede a declarar el recibo físico mediante el PDT PLAME. Luego de unos meses Sunat lo notifica al trabajador independiente con dicha sanción. 1. Las empresas del régimen general por ningún motivo deben recibir por honorarios físicos. 2. Si tu área de logística recibió un recibo por honorario físico, es mejor no declararlo en el PDT PLAME. 3. Recuerden que los recibos por honorarios se declaran por la fecha de cancelación, mas no por la fecha de emisión, rige el principio del percibido. FUENTES: www.noticierocontable.com http://www.sunat.gob.pe/