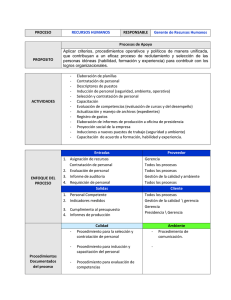

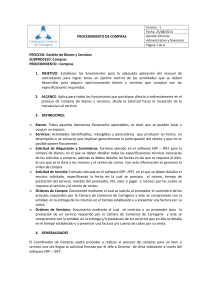

1 1. OBJETIVO Establecer lineamientos y procedimientos para

Anuncio

DOCUMENTO: CONTROL PRESUPUESTAL DE ADQUISICIONES Revisión No. : 1 Inicia Aplicación: Marzo 2012 Núm. DAF-PR- 004 HOJA: 1 DE 3 ELABORO: ADMINISTRACIÓN Y FINANZAS REVISO: ADMINISTRACIÓN Y FINANZAS AUTORIZO: GERENTE GENERAL Ana Peña Hugo Cristóbal Javier Rubio. 1. OBJETIVO Establecer lineamientos y procedimientos para optimizar el control de las erogaciones por concepto de inversiones y gastos, de acuerdo con el Presupuesto anual de Operaciones aprobado por la Empresa. 2. ALCANCE. El presente procedimiento es para todas las Compañías y oficinas del Grupo. 3. PROCEDIMIENTO 3.1. El usuario generará la requisición vía módulo de Compras o a través del “FORMATO DE REQUISICIÓN” la cual deberá contar con los siguientes requisitos: 3.1.1. Codificación para que el registro se lleve adecuadamente al gasto y centro de costos correspondientes. Esta información puede ser consultada en la “GUIA CONTABILIZADORA” disponible en la Intranet de la Empresa en la dirección www.geoprocesados.com 3.1.2. Fecha 3.1.3. Cantidad y unidad de medida 3.1.4. Descripción detallada y código de los artículos. 1 3.2. El área encargada de compras iniciara el proceso de cotización de los productos solicitados para la preparación del análisis comparativo de precios provenientes de al menos 3 diferentes proveedores, dicho análisis será entregado al área usuaria. 3.3. El usuario será responsable de obtener la autorización del Gerente de Área presentando el comparativo de precios previamente elaborado en el área de compras. 3.4. Una vez obtenida la autorización: 3.4.1. Se procederá con la validación de presupuesto disponible para la partida en cuestión. 3.4.2. Posterior a la liberación por el área de control presupuestal mediante sello indicativo de que el gasto ha sido presupuestado, se podrá iniciar o continuar con el proceso de compra. Todo gasto no considerado en el presupuesto, debe ser específicamente justificado para su erogación por lo que de no haber presupuesto disponible para los conceptos solicitados, el usuario procederá con: 3.4.2.1. Elaboración de la justificación utilizando el formato “AUTORIZACION DE GASTOS E INVERSIONES EXTRAORDINARIAS” (DAF-PR-003 Anexo 1) 3.4.2.2. Obtención de aprobaciones del Gerente de Área, Gerente General y, en su caso, de la Dirección, para poder continuar con el proceso de compra. 3.5. El área de compras genera la Orden de Compra de los artículos, adjuntando el análisis comparativo elaborado anteriormente y la cotización con la mejor oferta. 3.6. En caso de requerirse anticipo, el área de compras será la responsable de coordinar el pago del mismo con el área de cuentas por pagar, previa obtención de la documentación correspondiente (Factura). 3.7. Una vez recibido el producto, el usuario deberá verificar que la entrega corresponde a lo solicitado y firmar el acuse de recibo con la fecha de recepción. 2 3.8.Para la liberación de la orden en cuentas por pagar, el área de compras entregará la siguiente documentación soporte: 3.8.1 3.8.2 3.8.3 3.8.4 Orden de Compra o de Servicio. Factura Acuse con firma de recibido del producto o servicio Solicitud de Pago 3.9. Posterior a la liberación de la orden de compra el área de cuentas por pagar registra el pasivo del proveedor, para posteriormente continuar con la programación de pago de pasivos. 4. ANEXOS 4.1. Autorización de Gastos e Inversiones Extraordinarias. 4.2. Diagrama de Flujo del Control Presupuestal de Adquisiciones. 3