Sistema de CONTROL INTERNO - Ministerio de Seguridad Pública

Anuncio

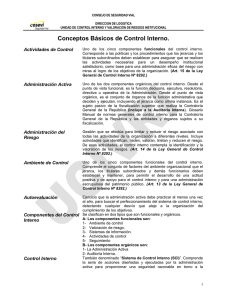

Método Práctico de Administración En año 2002 entrada en vigencia la Ley General de Control Interno N°8292, donde se establecen una serie de responsabilidades para los funcionarios públicos en lo relativo al proceso de rendición de cuentas. Conocer y entender la nueva definición del Sistema de Control Interno, así como el cambio de: ◦ “Control Financiero administrativo” a un ◦ “Control de Gestión” A partir de ahí: ◦ Utilizar los conocimientos para una correcta implementación ◦ Evaluar y perfeccionar los S.C.I. ◦ Valora el S.C.I. como un medio para el cumplimiento y no como un fin en sí mismo Capacitación insuficiente No se entienden las guías Requisito burocrático No se entiende la Definición Enlaces asumen responsabilidades de los jefes El Control Interno es la serie de acciones, ejecutada por la administración activa de la organización, diseñadas para proporcionar seguridad razonable en la consecución de los objetivos organizacionales. ◦ Proteger y conservar el patrimonio público, contra perdida despilfarro, uso indebido, irregularidad o acto ilegal. ◦ Mantener sistemas de información confiables y oportunos. ◦ Garantizar la eficiencia y eficacia de las operaciones en las instituciones públicas ◦ Lograr un cumplimiento estricto de la normativa jurídica y técnica vigente a) Administración Activa: Desde el punto de vista funcional es la función decisoria, ejecutiva, resolutoria, directiva u operativa de la Administración. Desde el punto de vista orgánico es el conjunto de órganos y entes de la función administrativa, que deciden y ejecutan, incluyen al jerarca, como última instancia. c) Jerarca: Superior jerárquico del órgano o del ente; ejerce la máxima autoridad dentro del órgano o ente, unipersonal o colegiado. d) Titular subordinado: Funcionario de la administración activa responsable de un proceso, con autoridad para ordenar y tomar decisiones. Control Externo Ciudadanos Auditoría Interna Contraloría General de la República Control Interno Administración Activa SEGUIMIENTO SISTEMAS DE INFORMACION ACTIVIDADES DE CONTROL VALORACION DEL RIESGO AMBIENTE DE CONTROL 5- Seguimiento ◦ (Artículo 17.—LGCI Seguimiento del sistema de control interno, inciso b) “Que la administración activa realice, por lo menos una vez al año, las autoevaluaciones que conduzcan al perfeccionamiento del sistema de control interno del cual es responsable...”) Administración Activa (Artículo 17) Autoevaluación Institucional ◦ La Ley General de Control Interno No. 8292, En el Artículo 10 indica lo siguiente: Responsabilidad por el sistema de control interno. Serán responsabilidad del jerarca y del titular subordinado establecer, mantener, perfeccionar y evaluar el sistema de control interno institucional. Asimismo, será responsabilidad de la administración activa realizar las acciones necesarias para garantizar su efectivo funcionamiento. Para el Ministerio de Seguridad Pública Autoevaluación Institucional esta demarcada por la CIRCULAR 0035-2013 DM ◦ Artículo 5° inciso a-2 a-2 El Proceso de Autoevaluación 2013-2014, se realizará dentro del marco que define el MODELO DE MADUREZ DEL SISTEMA DE CONTROL INTERNO INSTITUCIONAL, diseñado por la División de Fiscalización Operativa y Evaluativa de la CONTRALORÍA GENERAL DE LA REPÚBLICA y con la participación de representantes de todas las áreas técnicas u operativas ... Documento de Excel Ejemplo visual documento terminado Círculo de Mejora Contínua de Deming Formulación -¿Qué hacer? -¿Cómo hacerlo? Autoevaluación y Formulación Siguiente periodo ¿Cómo mejorar la próxima vez? Hacer lo planificado Evaluación ¿Las cosas pasaron según se planificaron? Seguimiento http://www.msp.go.cr/ministerio/transparencia. aspx#HERMES_TABS_1_6 CON: ◦ ◦ ◦ ◦ ◦ Normativa Externa e interna Instrumentos Documentos de apoyo Lista de funcionarios Generalidades de la Oficina Licenciada Emilce Cambronero Garita ◦ 2586-4060 ecambronero@seguridadpublica.go.cr Máster Orlando Ramírez Rojas ◦ 2586-4057 ◦ oramirez@seguridadpublica.go.cr Licenciado Javier Herrera Álvarez ◦ 2586-4055 ◦ jherrera@seguridadpublica.go.cr