análisis de la liquidez en la uem/españa

Anuncio

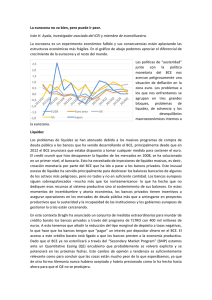

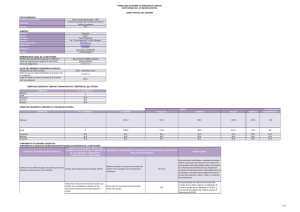

ANÁLISIS DE LA LIQUIDEZ EN LA UEM/ESPAÑA El BCE va a actuar en junio poniendo en marcha un paquete de medidas. Acertar con las decisiones que puede adoptar es muy difícil, pero lo más probable es que baje el tipo repo al 0,15% o 0,10% (más probablemente este último). Como la eficacia de esta medida, por sí sola, es limitada, puede aprovechar para rebajar el tipo de las Facilidades de Deposito (actualmente en el 0%) hasta niveles negativos del -0,15% e implementar medidas que amplíen la liquidez para evitar que la reducción de su exceso por parte de las entidades bancarias acabe generando tensiones en la curva de tipos que anularían la eficacia de la bajada. Entre esas medidas estarían reducir el coeficiente de caja, dejar de esterilizar las compras de bonos y alargar en el tiempo la adjudicación plena a tipo fijo (con efectos sobre el forward guidance). Por otro lado, aunque menos probables, debemos referirnos a otras medidas con las que podría sorprender como, por ejemplo, convocar nuevas subastas de liquidez a largo plazo con algún tipo de condicionalidad vinculada al crédito al sector privado o anunciar un programa de compra de activos. Los futuros sobre los tipos Eonia se han relajado notablemente. Desde la última reunión del BCE, los futuros sobre tipos Eonia se han relajado una media de 8 pb hasta el vencimiento de abril de 2015. El nivel medio a lo largo de ese horizonte temporal se sitúa en torno al 0,07%. Si finalmente el BCE baja el tipo de las Facilidades de Deposito (FdD) a niveles negativos e inyecta liquidez adicional, estimamos que el tipo Eonia podría aproximarse más a niveles del 0%, incluso situándose por debajo. El exceso de liquidez ha entrado en una fase de fuertes oscilaciones. Centrándonos en mayo, comenzaba el mes superando los 160.000 millones de euros y llegó a descender hasta situarse en algo menos de la mitad (70.253 millones), con una cifra media en lo que llevamos de mes de 110.000 millones. Estas oscilaciones no son fáciles de explicar; lo que se observa es un aumento de los factores autónomos (drenan liquidez), a la vez que las entidades están apelando más al BCE en sus operaciones ordinarias y van menos en las de absorción. El Euribor a 12 meses por fin corrige a la baja. En nuestro informe anterior llamábamos la atención sobre la resistencia del Euribor a bajar a pesar de las expectativas, cada vez más claras, de que el BCE finalmente volvería a relajar su política monetaria. En mayo se está produciendo el movimiento que esperábamos, al retroceder desde el máximo del 29 de abril, en 0,621%, al 0,573% actual (-5 pb). Nuestra previsión es que, si baja la FdD a niveles negativos, el Euribor 12M podría ceder en los próximos meses hasta niveles en torno al 0,50%. Se ralentiza el ritmo de reducción de la apelación al BCE por parte de las entidades financieras. Los datos de abril vuelven a mostrar un descenso, aunque modesto, del recurso al BCE (-0,35% en España y -1,9% en el conjunto de la UEM). Además, se confirma la mayor utilización de las operaciones principales de financiación (a plazo de una semana) en detrimento de las operaciones a largo plazo (las primeras suponen ya el 18% del total, el porcentaje más alto desde que el BCE inyectara liquidez a tres años en enero y marzo de 2012). La actividad del mercado interbancario sigue recuperándose. La negociación media diaria en lo que llevamos de año (en el plazo a 1 día) supera los 26.000 millones de euros, niveles que no se registraban desde 2011. Hay una mayor participación de entidades, lo que ha supuesto, según Dragui, una mayor volatilidad en los tipos negociados, aunque no le dio importancia. El saldo deudor de España en el TARGET vuelve a disminuir y se sitúa en 226.925 millones. En abril ha caído en 1.080 millones y lo más previsible es que se mantenga esta progresión, cuyo ritmo medio en los dos últimos meses ha sido de unos 1.175 millones de euros. Área de Estudios Mayo de 2014 Página 1 de 2 Área de Estudios Mayo de 2014 Página 2 de 2