Agosto de 2014

Anuncio

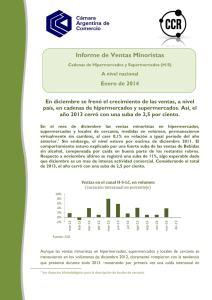

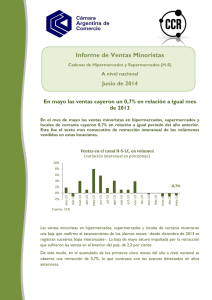

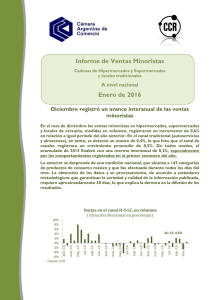

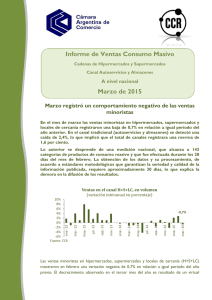

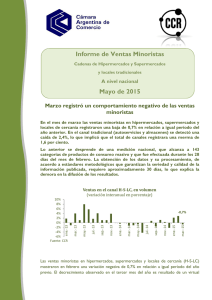

Informe de Ventas Minoristas Cadenas de Hipermercados y Supermercados (H-S) A nivel nacional Agosto de 2014 En julio las ventas se mantuvieron en el nivel de igual mes del año pasado En el mes de julio las ventas minoristas en hipermercados, supermercados y locales de cercanía no registraron cambios en relación a igual período del año anterior. Este fue el octavo mes consecutivo de sin avance interanual de los volúmenes vendidos en estas locaciones. Ventas en el canal H-S-LC, en volumen (variación interanual en porcentaje) jul-14 jun-14 may-14 abr-14 mar-14 feb-14 ene-14 dic-13 nov-13 oct-13 sep-13 ago-13 jul-13 jun-13 may-13 abr-13 mar-13 feb-13 julio-14: 0% ene-13 10% 8% 6% 4% 2% 0% -2% -4% -6% Fuente: CCR Las ventas minoristas en hipermercados, supermercados y locales de cercanía mostraron una variación nula, que si bien implica una mejora respecto a la fuerte caída de junio, reafirma el estancamiento de los últimos meses –desde diciembre de 2013 se registraron sucesivas bajas interanuales–. Lo observado en julio es el resultado de una suba en Capital y Gran Buenos Aires, compensada por una retracción en el Interior. De este modo, en el acumulado de los primeros siete meses del año a nivel nacional se observó una retracción de 1,1%, lo que contrasta con los avances detectados en años anteriores. Asimismo, el citado retroceso de las ventas se produjo en un mes en el que la confianza de los consumidores, de acuerdo a la medición de la Universidad Torcuato Di Tella, registró una caída. En concreto, respecto a julio de 2013 el indicador registró una baja de 10 por ciento. Considerando la estrecha vinculación observada entre el indicador de confianza y los volúmenes vendidos, las perspectivas de ventas no son demasiado alentadoras, dado que la medición de confianza de la Di Tella continua mostrando una retracción interanual (en agosto la baja fue de 12,3%). Resultados por regiones Distinguiendo por regiones del país, se observa que en julio en el área metropolitana (Capital Federal y Gran Buenos Aires) las ventas avanzaron intermensualmente 1,2% mientras que en el Interior crecieron 3,5% por ciento. Con respecto a julio de 2013, se observó una suba de 0,3% en el área metropolitana y una caída de 0,2% en el Interior. La siguiente tabla presenta el detalle de diversas variaciones por regiones. Variación respecto a jun-14 jul-13 Acumulado Nacional 2,5% 0% -1,1% CABA y GBA 1,2% 0,3% 0,3% Interior 3,5% -0,2% -2,2% Fuente: CCR Se observa que considerando los primeros seis meses del año, las ventas en Capital Federal y Gran Buenos Aires avanzaron 0,3% mientras que en el Interior cayeron 2,2 por ciento. Resultados por rubros A nivel nacional, la mayoría de los rubros tuvieron retrocesos interanuales en el mes de julio Las mayores caídas correspondieron a los rubros Freezer (10,2%), Golosinas (3,8%) y Cosmética (1,4%). La caída de la categoría Freezer fue particularmente aguda en el en Capital Federal y el Gran Buenos Aires (baja de 12,3% vs. caída de 7,7% en el Interior). Los mayores incrementos a nivel nacional correspondieron a los rubros Bebidas con alcohol y Bebidas sin alcohol, con subas de 7,7 y 7,6%, respectivamente. Ventas en volumen (variación interanual en porcentaje) Bebidas con alcohol 7.70% Bebidas sin alcohol 7.60% Heladera 0.30% Total 0.00% Almacén -1.10% Hogar -1.30% Cosmética -1.40% Golosinas Freezer -3.80% -10.20% -15.00% -10.00% -5.00% 0.00% 5.00% 10.00% Aspectos metodológicos El relevamiento de información del canal H-S-LC es SCAN e incluye 143 categorías de los siguientes 8 rubros de consumo masivo: a) Alimentos secos envasados; b) Bebidas sin alcohol; c) Bebidas con alcohol; d) Golosinas; e) Heladera (Lácteos); f) Freezer; g) Cosmética y tocador; h) Limpieza. No incluye perecederos ni otras categorías como Indumentaria o Electrodomésticos. Las categoría cubiertas son Hipermercados (más de 2500 metros cuadrados; 40 a 70 cajas; surtido amplio y profundo); Supermercados (500 a 2500 metros cuadrados; menos de 40 cajas; surtido amplio y profundo en PGC; influencia de 15 a 30 cuadras); y Locales de Cercanía (menos de 500 metros cuadrados; máximo de seis cajas; surtido reducido en PGC; influencia en menos de 15 cuadras). Departamento de Economía Economista Jefe Gabriel Molteni gmolteni@cac.com.ar +5411-5300-9028 Analistas Gonzalo de León economia4@cac.com.ar +5411-5300-9077 Alejo Krasnopol economia3@cac.com.ar Martín Matiazzi economia5@cac.com.ar CCR Audit Director de Trade José Ignacio Amodei JAmodei@ccrlatam.com +5411- 4546-7100 int 336