Según el orden de prelacion de creditos prevista en n el

Anuncio

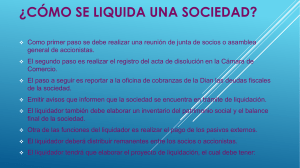

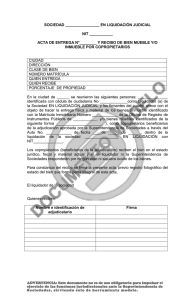

220-25230 del 29 de mayo de 2002 Ref: Trámites conducentes a la liquidación. Aviso recibo de su comunicación radicada con el número 2002-01-049814, mediante la cual formula una consulta que hace relación entre otros, a los tramites posteriores a la aprobación del estado financiero de inventario del patrimonio social, tratándose de una sociedad anónima sujeta a la vigilancia de esta Superintendencia que está culminando el proceso de liquidación voluntaria. Teniendo en cuenta la circunstancia de que a esta Entidad le compete conocer del tramite que la sociedad en cuestión viene adelantando y por consiguiente efectuar las observaciones a que haya lugar con base en la verificación de los antecedentes sociales respectivos y, adicionalmente, imponer las sanciones que eventualmente correspondan en ejercicio de las funciones que le asigna la ley, no resulta procedente a través de esta instancia emitir un pronunciamiento previo sobre aspectos puntuales del proceso que el liquidador o su apoderado deben ventilar ante la Delegatura de Inspección Vigilancia y control, ni menos aún pretender que se instruya sobre el manejo de situaciones que en el futuro pudieren presentarse, con motivo de actuaciones administrativas de esta Entidad por infracciones al régimen cambiario. No obstante, frente a la situación descrita cabe efectuar algunas precisiones jurídicas de orden general, en lo que concierne particularmente a la inquietud que se plantea por el hecho de haberse agotado los activos liquidables después de cancelar en su totalidad los pasivos del primero al cuarto orden, sin que puedan ser honradas las acreencias quirografarias. En cuanto a los pasivos, la ley exige que se relacionen detallada y pormenorizadamente en el estado financiero del inventario, organizados éstos conforme al orden de prelación legal de pagos previsto en el ordenamiento jurídico (Art 2492 y 2493 del Código Civil) el cual determina que alguno o algunos de los créditos sean totalmente satisfechos y que otros queden insolutos total o parcialmente, dependiendo de la suficiencia de activos para el efecto. Es así como los artículos 2495 y SS del referido Código, se ocupan de establecer las clases de créditos, dentro de los cuales los quirografarios o de quinta categoría, son aquellos que no gozan de preferencia alguna para su pago y solo pueden hacerse efectivos cuando queden remanentes luego de cancelar totalmente los créditos de primera, segunda, tercera y cuarta clase. Por tanto, la circunstancia anotada no es óbice, ni exonera al liquidador del requisito de proceder a la elaboración de la cuenta final de liquidación que debe ser presentada a consideración de los socios en la reunión que para el efecto se convoque, siempre que el estado financieros de inventario haya sido aprobado previamente, en los términos del artículo 236 del Código de Comercio. Para ese fin ha de estarse rigurosamente a lo dispuesto en el artículo 248 del C. de Co., advirtiendo que son diferentes el acta final de liquidación y la cuenta final de liquidación: la primera, es un documento en el cual quedan formalmente consignados todos los detalles acerca de la manera como se procederá a distribuir el remanente de los activos sociales entre los asociados cuando hubiere lugar, mientras que la segunda, es la relación completa y documentada de todas las actuaciones adelantadas durante el proceso, presentada por el liquidador para el análisis y aprobación del máximo órgano social. De ahí que se requiere tanto la aprobación del acta final de liquidación, como de la cuenta en donde se dispone la forma de distribuir los bienes; en caso tal, el liquidador expresamente hará constar en la cuenta aludida que no fue posible cancelar ni en todo ni en parte, el pasivo interno de la sociedad. Después de aprobadas las cuentas por parte del máximo órgano social, el liquidador dando cumplimiento a lo dispuesto en el inciso 3º del artículo 247 ibidem, debe proceder a protocolizar dicha acta, junto con la diligencia de inventario, concluyendo así el proceso liquidatorio. Por último es claro que tanto los terceros, como los socios presuntamente afectados, tienen posibilidad de hacer valer sus derechos, mediante el ejercicio de las acciones legales que contempla el artículo 252 del referido Código, advirtiendo que en el caso de las sociedades anónimas, no procede acción alguna contra los accionistas por las obligaciones que no se hayan satisfecho con los activos sociales, razón por la cual las acciones correspondientes se habrán de intentar contra el liquidador atendiendo el marco normativo de los artículos 255 a 258 del código citado.