Diapositiva 1 - Port de Barcelona

Anuncio

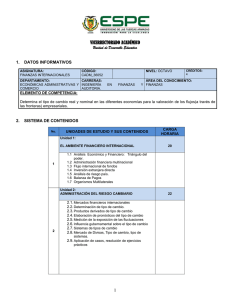

IMPLANTACIÓ EMPRESARIAL: INTRODUCCIÓ AL SISTEMA LEGAL, CLAUS JURÍDIQUES I ENTORN DE NEGOCIS BARCELONA, 6 DE SETEMBRE DE 2012 CLIMA DE NEGOCIOS 2 CLIMA DE NEGOCIOS 3 CLIMA DE NEGOCIOS 4 CLIMA DE NEGOCIOS 5 CLIMA DE NEGOCIOS 6 ORGANIZACIÓN INSTITUCIONAL 7 ORGANIZACIÓN INSTITUCIONAL LA ELECCIÓN PRESIDENCIAL DE 2010 8 ORGANIZACIÓN INSTITUCIONAL LA ELECCIÓN DE GOBERNADORES DE 2010 9 ORGANIZACIÓN INSTITUCIONAL LA COMPOSICIÓN PARLAMENTARIA 10 ASPECTOS LEGALES 11 ASPECTOS LEGALES MATRIZ DE LA SEGURIDAD JURÍDICA Grado de intensidad (de menor a mayor) Aspectos formales o políticos Las normas jurídicas como instrumento de la acción de gobierno Aspectos sustantivos Los derechos individuales y colectivos (propiedad, respeto de los contratos) La calidad formal del ordenamiento jurídico La dimensión democrática Una justicia accesible, eficaz e independiente Las nuevas dimensiones de los derechos individuales y colectivos (la protección social o medioambiental) 12 ASPECTOS LEGALES 2012 13 ASPECTOS LEGALES Una palabra clave para cualquier proyecto en Brasil: planificación. Los datos del Doing Business son medias: mejorarlos es mejorar la posición competitiva. Exigencias legales con impacto en la planificación del proyecto: ASPECTOS SOCIETARIOS / MERCANTILES Sociedades mercantiles brasileñas: obligatoriedad de administrador residente; obligatoriedad de representante residente del socio extranjero. Régimen de responsabilidad de socios, administradores y representantes. Múltiples sectores regulados, Agencias intervencionismo (componente nacional). reguladoras, ciertas dosis Control de cambios (BACEN), comercio exterior (RADAR, prohibición importación de maquinaria usada), barreras arancelarias y no arancelarias. Habilitaciones, regulación profesional (CREA). ¿Socio local? Consorcios, SPEs, joint ventures, “adquisición indirecta” (GERIC). ¿Acceso a la financiación? de de 14 ASPECTOS LEGALES ASPECTOS LABORALES Rigidez del marco laboral. ¿Escasez de personal cualificado? Coste (salarios altos, S.S. sin límite, FGTS…). Uso y abuso de sistemas alternativos de contratación: “PJs”, “pró-labore”… Litigiosidad estructural. Expatriaciones (visados). Competencia jurisdiccional en contratos transnacionales. Cautelas en la relación entre la empresa y directivos o expatriados: protocolos de actuación. ASPECTOS FISCALES Complejidad y oportunidades de la fiscalidad doméstica. Incidencia de la fiscalidad de la importación de servicios. Operaciones intragrupo vs joint ventures/“parceiros” (precios de transferencia y márgenes). Convenio Doble Imposición (tax sparing, divergencias interpretativas, ventajas). 15 ASPECTOS LEGALES ESPECIALIDADES POR SECTORES: Inmobiliario: proceso de adquisición de inmuebles (compromisos de compra y venta) y especialidades de la incorporación inmobiliaria. La obtención de licencias (previa, implantación, operación). Financiación y garantías. La enajenación fiduciaria. Sectores tecnológicos y prestaciones de servicios: especialidades en los contratos, cuestiones fiscales y de cambio. INPI Comercio exterior: RADAR (licencia para importación), estructuras de nacionalización del producto. Sectores sometidos a ANVISA: alimentación, farmacia… Sectores restringidos 16 ASPECTOS LEGALES: TRIBUTACIÓN TRIBUTACIÓN CORPORATIVA Impuesto sobre la Renta de las Personas Jurídicas (IRPJ) Pis/Cofins Lucro Real vs. Lucro Presunto. RET (régimen especial de promoción inmobiliaria). Tipo impositivo: 25% (15% + 10% sobre el beneficio que exceda de 240.000 reales anuales). Imposición adicional: Contribución Social sobre los Beneficios (CSL) al tipo del 9%. Contribución para el Programa de Integración Social (PIS) y Contribución para la financiación de la Seguridad Social (COFINS). Base Imponible: cifra de negocios. Método de Lucro Real: 9.24% (1.62% PIS + 7.62% COFINS). Método de Lucro Presunto: 3.65% (3% PIS + 0.65% COFINS). Impuesto sobre Servicios (ISS) e Impuesto sobre Mercancías (ICMS). 17 ASPECTOS LEGALES: TRIBUTACIÓN TRIBUTACION DE LAS OPERACIONES INMOBILIARIAS Impuesto de Transmisión sobre Bienes Inmuebles (ITBI) Impuesto Municipal. Hecho imponible: transmisión inter vivos. Tipo impositivo: entre el 2% y el 4%. Valor de mercado vs Valor de transmisión. No sujeción ITBI en operaciones societarias (con excepciones). Impuesto sobre la Propiedad de Bienes Inmuebles Urbanos (IPTU) Impuesto Municipal. Hecho Imponible: propiedad o posesión de inmuebles en zonas urbanas. Tipo Impositivo: entre el 2% y el 4%. Base Imponible: valor de mercado del bien inmueble. 18 ASPECTOS LEGALES: TRIBUTACIÓN TRIBUTACIÓN. ASPECTOS INTERNACIONALES Normativa interna brasileña Rendimientos obtenidos por no residentes (p.e. intereses y ganancias de capital) gravados a un tipo del 15%. Pagos a paraísos fiscales, tipo aplicable del 25%. No retención sobre la distribución de dividendos. CDI Brasil-España Tipos impositivos máximos 10% / 15%. Exención en España de los dividendos distribuidos por la sociedad brasileña. Cláusula “tax sparing”, crédito fiscal al 20% (intereses) y 25% (cánones). Contratación de servicios extranjeros. “Juros sobre Capital Próprio”. IOF Estructuras de inversión. 19 ASPECTOS LEGALES: COMERCIO EXTERIOR COMERCIO EXTERIOR Habilitación: Examen previo realizado por la Receita Federal do Brasil (RFB) de una persona física o jurídica que pretende realizar operaciones de comercio exterior. Necesaria para la utilización del Sistema Integrado de Comercio Exterior (SISCOMEX). RADAR: Sistema de Rastreamento de Atuação dos Intervenientes Aduaneiros. Monitorización 24/7 Todas las personas físicas y jurídicas están obligadas a la habilitación para actuar en el sector del comercio exterior y tener acceso al SISCOMEX, así como acreditar a sus representantes para la práctica de actividades relacionadas con el despacho aduanero frente a la RFB. 20 ASPECTOS LEGALES: COMERCIO EXTERIOR MODALIDADES DE RADAR: El procedimiento de habilitación de la persona física y del responsable por la persona jurídica en el RADAR para la práctica de actos en el SISCOMEX ocurrirá por medio de la solicitud del interesado, que será notificado en el proceso por la unidad de la RFB requerida para una de las siguientes modalidades: 1. ORDINARIO: para la persona jurídica que actúa habitualmente en el comercio exterior; operaciones regulares, grandes volúmenes. 2. SIMPLIFICADO: existen varios supuestos (orientativamente 150.000 USD/semestre para imports; 300.000 USD/semestre para exports). SITUACIONES ESPECIALES: 1. ESPECIAL: para órganos de la administración pública directa, fundaciones públicas, órganos públicos autónomos, organismos internacionales y otras instituciones extraterritoriales . 2. RESTRINGIDA: para persona física o jurídica que operó anteriormente en el comercio exterior, exclusivamente para fines de consulta o rectificación de declaraciones. 21 ASPECTOS LEGALES: COMERCIO EXTERIOR ETAPAS DE LA SOLICITUD DE INSCRIPCIÓN: Solicitud, documentos constitutivos, certificados de la Junta Comercial, copia de documentos identificativos del responsable por la persona jurídica, copia de documentos identificativos del responsable de la escrituración contable-fiscal, etc. Cuentas Anuales, balance de verificación relativa al mes anterior al pedido de protocolo de la solicitud de habilitación, otros estados financieros, prueba de desembolso de capital, etc. Checklist de la Aduana: conjunto enorme de documentación adicional. ANÁLISIS FISCAL: Verificar la correlación entre las informaciones facilitadas, las disponibles en las bases de datos de la RFB y las incluidas en la solicitud. Evaluar la capacidad operacional de la persona jurídica: RRHH, materiales, logística, tecnología, etc.: visita física, toma de fotografías… Comprobar la capacidad empresarial y económica de los socios en relación al capital aportado en la empresa. Evaluar la capacidad financiera para realizar las operaciones comerciales internacionales que pretende. Esta evaluación se hará en cada período de seis meses. 22 UN AMBIENTE POSITIVO PARA LOS PROYECTOS… 23 … EN EL QUE SE PUEDE SER MEJOR QUE LA COMPETENCIA 2012 24 … EN EL QUE SE PUEDE SER MEJOR QUE LA COMPETENCIA 2012 25 … EN EL QUE SE PUEDE SER MEJOR QUE LA COMPETENCIA 2012 26 ASPECTOS LEGALES: ALGUNOS EJEMPLOS PRÁCTICOS 27 ASPECTOS LEGALES: ALGUNOS EJEMPLOS PRÁCTICOS 28 ASPECTOS LEGALES: ALGUNOS EJEMPLOS PRÁCTICOS 29 ASPECTOS LEGALES: ALGUNOS EJEMPLOS PRÁCTICOS 30 ASPECTOS LEGALES: ALGUNOS EJEMPLOS PRÁCTICOS Queda de juro não é para agradar Dilma, diz Tombini 31 ASPECTOS LEGALES: ALGUNOS EJEMPLOS PRÁCTICOS 32 ALGUNAS CONCLUSIONES Oportunidades de inversión al hilo de las reformas legales (leyes de PPPs, ley de recuperación de empresas, incorporación a tratados internacionales, modernización del derecho y de las prácticas). Convenio Brasil-España para evitar la doble imposición y sus oportunidades (pero interpretaciones administrativas). Convenio de cooperación en materia judicial civil. Las grandes reformas. Hacia la inversión del flujo inversor: de “país herbívoro” a “país carnívoro”. Gigante (y líder) regional: nuevos órdenes económicos. “Bonus” demográfico y “boom” inmobiliario: popularización del crédito y acceso de clases B y C, “Minha casa, minha vida” para clases D y E. Turismo: 5 millones de extranjeros, más de 100 millones nacionales; “Copa do Mundo” 2014 y Juegos 2016: reto y universo de oportunidades. 33 Y LA TROPICALIZACIÓN… Robinho contra Gálvez: La temporada 2009-10 y el Emperador del Acre 34 JAIME LLOPIS Almagro, 9 - 28010 Madrid - España Tel. +34 915 247 686 jaime.llopis@cuatrecasas.com @jaimellopis ANDONI HERNÁNDEZ Rua Fidêncio Ramos 195 – 9 andar. 04551-010 São Paulo – SP – Brasil Tel. +55 11 3044 2120 andoni.hernandez@cuatrecasas.com LA INFORMACIÓN CONTENIDA EN ESTA PRESENTACIÓN, EXCEPTO ERROR U OMISIÓN INVOLUNTARIOS, ES UNA APROXIMACIÓN DIVULGATIVA AL TEMA AL QUE SE REFIERE, DE ACUERDO CON NUESTRO LEAL SABER Y ENTENDER, ACORDE AL OBJETO Y PÚBLICO PARA EL QUE FUE ELABORADA, Y NO CONSTITUYE NI PUEDE CONSTITUIR ASESORAMIENTO JURÍDICO EN NINGÚN CAMPO DE NUESTRA ACTUACIÓN PROFESIONAL. EN CONSECUENCIA, LA INFORMACIÓN QUE CONTIENE DEBE SER UTILIZADA CON CARÁCTER EXCLUSIVAMENTE INFORMATIVO, SIN QUE LA MISMA, YA SEA EN SU TOTALIDAD O EN FORMA EXTRACTADA, PUEDA SER OBJETO DE APLICACIÓN A SITUACIONES CONCRETAS CUYOS ANTECEDENTES DE HECHO Y DEMÁS CIRCUNSTANCIAS CONCURRENTES NO HAN SIDO OBJETO DEL PRECEPTIVO ESTUDIO Y ANÁLISIS PREVIO, NI A OTROS FINES QUE LOS MERAMENTE INFORMATIVOS, NI DE DIFUSIÓN A TERCEROS (A EFECTOS DE EVITAR SU INCORRECTA O DESLEAL UTILIZACIÓN) SIN LA PREVIA AUTORIZACIÓN DE ESTE DESPACHO.