Análisis de Estados Financieros

Anuncio

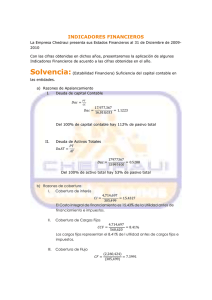

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS Sesión No. 1 Nombre: Reconstrucción y técnicas de análisis de estados financieros Contextualización Toda a la información financiera producida por la contabilidad está integrada por información cuantitativa, la cual se expresa en unidades monetarias y descriptivas que muestran la posición y el desempeño financiero de una entidad a un periodo o fecha determinada que se ve plasmado en diversos informes, conocidos como estados financieros. Su principal objetivo es servir de herramienta al usuario general para la toma de decisiones, así como el establecimiento y la medición del cumplimiento de metas y objetivos de una entidad económica. De aquí surge la importancia de saber comprender e interpretar los estados financieros a través de los diferentes instrumentos y técnicas de análisis que se plantean en la presente unidad. 1 ANÁLISIS DE ESTADOS FINANCIEROS Introducción al Tema Para crear un análisis de estado financiero, es importante siempre considerar elementos importantes con los cuales se puede mejorar la información o considerar todas las partes de la misma. Los estados financieros y los análisis siempre han sido una herramienta importante dentro de las empresas, pues ayudan a la toma de decisiones, las cuales muchas veces pueden ser gastos para adquirir elementos importantes o de desarrollo para el crecimiento de la misma industria, si la toma de decisiones no está bien fundamentada en el tipo de análisis se pueden provocar errores y catástrofes en las acciones y entrar en crisis económica por la mala planificación o la información mal redactada o no verificada. En la presente sesión analizaremos esta situación, por lo que no debemos descartar ninguna opción dentro del procedimiento de selección y análisis de información. 2 ANÁLISIS DE ESTADOS FINANCIEROS Explicación Normatividad de la Información Financiera Los estados financieros son el medio en que se presenta de manera resumida la información financiera de una entidad económica. A lo largo de los últimos años se ha hecho un esfuerzo enorme para lograr homogenizar la forma en que esta información financiera se presenta para que un estado financiero en México pueda ser entendido por usuarios de cualquier parte del mundo y, sobre todo, para poder permitir que cualquier empresa bien estructurada logre alcanzar niveles de competitividad globales y asegurar su penetración en mercados internacionales. Hasta hace algunos años, el organismo encargado de emitir la normatividad contable en México era la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos, A.C. (IMCP). Esta normatividad estaba comprendida en boletines o circulares de Principios de Contabilidad Generalmente Aceptados. Estas publicaciones no sólo emitían los fundamentos de la contabilidad y la forma de expresión de la información financiera sino que, a la vez, servían de herramienta para la solución de controversias o problemáticas derivadas de la emisión de estados financieros. Pero, es a partir del 1ro de Junio de 2004, y ante la necesidad de seguir una tendencia mundial para generalizar la información de las entidades económicas, que surgió el Consejo Mexicano para la Investigación y Desarrollo de las Normas de Información Financiera, A.C. (CINIF), un organismo independiente integrado por investigadores de tiempo completo provenientes de diferentes campos de experiencia y competencia profesional. En las Normas de Información Financiera (NIF) se establecen las medidas de reexpresión, reevaluación e interpretación de la información financiera que sirve de utilidad tanto para emisores como usuarios de dicha información. Las NIF se clasifican de la siguiente manera: 3 ANÁLISIS DE ESTADOS FINANCIEROS a) Normas conceptuales, que conforman el llamado Marco Conceptual b) Normas particulares c) Interpretación a las normas particulares d) Orientación a las normas particulares Usuarios de la información financiera Ya se habló de dónde surge la normatividad de la información financiera y de la importancia de cumplirla al momento de emitir cualquier tipo de estado financiero, pero ¿Para quién se hace todo este procedimiento? ¿A quién le interesa la información financiera de una empresa además de sus accionistas? Toda entidad a lo largo de su vida económica interactúa con diferentes actores en distintas fases operativas o administrativas y es necesario mantener una buena relación para poder asegurar la permanencia y rentabilidad de la empresa. ¿Quiénes crees que son los principales usuarios de la información financiera de una empresa? Los principales usuarios de la información financiera se pueden clasificar en dos grandes grupos: usuarios internos y externos; entre los principales se encuentran: 1. Usuarios internos: • Socios o accionistas • Administradores • Empleados 2. Usuarios externos: • Proveedores • Acreedores • Clientes • Gobierno • Órganos reguladores 4 ANÁLISIS DE ESTADOS FINANCIEROS Decisiones en los negocios Debido a la gran competencia que existe en los mercados actuales, tanto nacionales como internacionales, es de suma importancia que las empresas cuenten con líderes con una visión global que logren plantear objetivos basados en la interpretación de la información que tienen a su alcance, que sepan analizar cualquier situación y consigan planear alternativas de crecimiento para la empresa ante cualquier contingencia. ¿Qué importancia tiene la información financiera y cuál es su influencia en la toma de decisiones? Por tal motivo, la información financiera de una empresa debe ser útil para la toma de decisiones, sobre todo, en tres grandes procesos de la empresa: • Operación • Inversión • Financiamiento Las decisiones que se tomen para cada proceso están basadas en la información expresada en los Estados Financieros, cada uno en particular tiene vital importancia para cada proceso en específico. Las decisiones relacionadas con la operación de una empresa, como definir ¿Qué actividades se realizarán en el negocio?, ¿Qué líneas de producción realmente están generando utilidades?, ¿Cuáles son los principales costos de una empresa?, ¿Cuál es la proporción de las utilidades sobre las ventas de la empresa?, así como las condiciones de créditos a clientes, los niveles de inventarios o fijar el precio de venta de un producto, se encuentran en el estado de resultados, que contempla información como ventas, costo de ventas, gastos de administración, gastos de ventas, gastos financieros, impuestos. Las decisiones sobre qué bienes se requieren para que la empresa pueda operar, la rotación de los inventarios, en qué se ha invertido el dinero de la empresa, etc., se basan en información proporcionada por el balance general y el estado de flujos de efectivo, que 5 ANÁLISIS DE ESTADOS FINANCIEROS muestran las principales cuentas en donde se encuentra invertido el dinero de una empresa y de dónde provino. Tanto las decisiones de inversión, mencionadas en el párrafo anterior, como las de financiamiento van estrechamente relacionadas y manejan información en común ya que para poder invertir cualquier recurso en una empresa es necesario preguntarse: ¿De dónde se van a obtener los recursos necesarios para adquirir los bienes?. Esta información se refleja tanto en los dos estados mencionados anteriormente como en el estado de variaciones en el capital contable, que nos indica si este financiamiento proviene o debe provenir de aportaciones de socios, emisión de obligaciones, prestamos de instituciones financieras o crédito de proveedores. 6 ANÁLISIS DE ESTADOS FINANCIEROS Conclusión El análisis de los estados financieros es un procedimiento que se realiza comúnmente dentro de las empresas y que logra el funcionamiento de la industria, muchos de los análisis deben abarcar elementos distintos pues la diferencia en los medios o las situaciones contempla información de relevancia que puede ser aplicada en determinadas situaciones. Los análisis de estados financieros son una herramienta que no solo utilizan las grandes empresas, en muchas ocasiones estas son aplicadas por las micro, pequeñas y medianas empresas, por lo que se logra una comprensión mayor de los elementos del mercado y se puede generar un crecimiento de la misma. Los estados financieros contemplan información, como las ganancias, las perdidas y la inversión que se realiza, por lo que no se debe dejar que la inversión sea mayor a los niveles de ganancia, pues se crearía una perdida que puede crear una crisis, si se trata de una nueva empresa y se aprecian estos números, se debe contemplar dinero adicional que ayude a la supervivencia de la empresa hasta que se logre posicionar en el mercado. Cada análisis debe presentar soluciones más que dificultades. 7 ANÁLISIS DE ESTADOS FINANCIEROS Para aprender más El análisis de los estados financieros Roberto Macías (1991) afirma que: “El análisis de los estados financieros es un estudio de las relaciones que existen entre los diversos elementos financieros de un negocio, manifestados por un conjunto de estados contables pertenecientes a un mismo ejercicio y de las tendencias de esos elementos, mostradas en una de serie de estados financieros correspondientes a varios periodos sucesivos”. ¿Cómo interpretar la información financiera? Se mencionó con anterioridad de dónde proviene la información presentada en los estados financieros y su utilidad para la toma de decisiones, pero ¿Cómo utilizar toda esa información?, ¿Qué datos se deben considerar y cómo descifrar lo que se está diciendo? En otras palabras, el análisis financiero es un proceso mediante el cual se determina el desempeño y posición de una empresa. Pretende evaluar cuatro aspectos principales: • Solvencia. Sirve al usuario para examinar la estructura de capital contable de la entidad en términos de la mezcla de sus recursos financieros y la habilidad de la entidad para satisfacer sus compromisos a largo plazo y sus obligaciones de inversión. • Rentabilidad. Sirve al usuario para evaluar la suficiencia de los recursos de la entidad, es decir, la capacidad para obtener ingresos. • Eficiencia operativa. Sirve al usuario general para evaluar los niveles de producción o rendimiento de recursos al ser generados por los activos utilizados por la entidad. 8 ANÁLISIS DE ESTADOS FINANCIEROS • Riesgo financiero. Sirve al usuario para evaluar la posibilidad de que ocurra algún evento en el futuro que cambie las circunstancias actuales o esperadas. Existen varios métodos y técnicas para la interpretación y análisis de estados financieros que pueden ser tanto cualitativas como cuantitativas; a continuación se exponen las principales: • De manera individual tomando en cuenta un sólo periodo o ejercicio, determinando la proporción que tienen cada una de las cuentas en sí, tomando una de ellas como base, lo que se conoce como análisis vertical. • Cuando se compara el desempeño de la empresa en dos o más periodos tomando como base cada cuenta en un periodo en específico o inicial y se coteja el desempeño o evolución de dicha cuenta en el tiempo, este método es conocido como análisis horizontal. Análisis horizontal Warren (2005) define y explica el análisis horizontal como: “El análisis del porcentaje en los incrementos y decrementos de las partidas relacionadas en los estados financieros comparativos. El monto de cada partida en el estado más reciente se compara con la partida correspondiente en uno o más estados anteriores. Se anota la cantidad en que aumentó o disminuyó la partida, junto con el porcentaje de incremento o decremento”. Para entender mejor este método se procede a analizar el siguiente ejemplo: la empresa Ejemplo, S.A. de C.V. compara los balances generales de los dos últimos ejercicios por el método horizontal. Para esto toma como base el año 2008 para identificar los incrementos o decrementos que obtuvo en el año 2009, en compa- ración con el año base. 9 ANÁLISIS DE ESTADOS FINANCIEROS Debido a que se toma como base el año 2008, se puede observar que, en general, la empresa obtuvo un incremento en sus principales cuentas, es decir, sus activos en el 2009, en comparación con el año 2008, presentaron un aumento del 14.97%, su pasivos del 17.8% y el capital contable de 11.25%. Análisis vertical El análisis vertical se apoya en la definición de Reeve (2005): “el análisis de porcentajes también puede utilizarse para mostrar la relación de cada uno de los componentes en el total dentro de un solo estado”. Podremos entender mejor esta definición a través de un ejemplo práctico: 10 ANÁLISIS DE ESTADOS FINANCIEROS En el ejemplo, se tiene el estado de resultados de una empresa “X” en el ejercicio 2009. Como se menciona anteriormente para el análisis vertical se necesita sólo un periodo, aunque se podrían utilizar dos o más sólo en forma comparativa. En este caso, se toman como base las ventas netas, es decir, esta partida representa el 100% y las demás se medirán con base en dicha cuenta para saber qué representan, por ejemplo: Las ventas en el ejercicio 2009 fueron por un total de $ 1,260,650.00, (nuestro 100%), el costo de ventas fue de $774,300.00, lo que representa un 61.42% de las ventas netas, quiere decir que la utilidad bruta es alrededor del 40% (38.57% para ser exactos). También se observa que los gastos de operación (administración y ventas) fueron por $282,515.00, es decir, un 22.41% de las ventas netas, mostrándonos que, en general, la utilidad neta del ejercicio representó un 11.44% del nivel de ventas de la empresa. Estos datos son sólo indicadores que pueden servir de base para la toma de decisiones, como por ejemplo: ¿qué se debe hacer para incrementar la utilidad de la empresa? Quizás disminuir los gastos de administración y ventas o, incluso, los costos de ventas. Las opciones son infinitas y pueden variar según el criterio de cada administrador. Método de razones Uno de los instrumentos más comunes para medir el desempeño de una empresa son las llamadas razones financieras, que constituyen un método para conocer hechos relevantes acerca de las operaciones y la situación financiera de 11 ANÁLISIS DE ESTADOS FINANCIEROS la empresa. Permiten medir el desarrollo de la empresa a través del tiempo y el desempeño de otras empresas en la misma industria. La vital importancia de este método radica en que permite conocer la interdependencia que existe entre las diferentes partidas de los estados financieros. Uno de los principales intereses de una empresa es conocer su capacidad de cumplir con sus obligaciones y para obtener ingresos. Estos dos conceptos están interrelacionados entre sí, es decir, si una empresa no tiene capacidad de pagar sus deudas padecerá dificultades de obtener un crédito, lo cual afectará su nivel de desempeño ya que se verá limitada para invertir, esto, a su vez, disminuirá sus ingresos y su utilidad, y como consecuencia su rentabilidad se verá afectada, cayendo en un círculo vicioso y pudiendo traer consecuencias fatales para la empresa; lo mismo sucede si se analiza de modo contrario. La falta de solvencia afecta tanto la rentabilidad, como la disminución de la rentabilidad afecta la capacidad de pago de una empresa. De los cuatro conceptos que se acaban de mencionar (solvencia, liquidez, eficiencia operativa y rentabilidad), se describirán las principales razones financieras enfocadas a cada uno: • Razones financieras de solvencia: 1. Razones de Apalancamiento a) Deuda a Capital Contable = Pasivo / Capital Contable b) Deuda a Activos Totales (Endeudamiento) = Pasivo Total / Activo Total c) De Capital= Capital Contable / Activo Total 2. Razones de Cobertura a) Cobertura de Interés = Utilidad antes de impuestos / Resultado Integral de Financiamiento 12 ANÁLISIS DE ESTADOS FINANCIEROS b) Cobertura de Cargos Fijos = Utilidad antes de Intereses e impuestos / Cargos Fijos c) Cobertura de Flujo Operativo= Flujo operativo antes de financiamiento e impuestos / Resultado Integral de Financiamiento d) Cobertura de Deuda = Flujo Operativo / Pasivo Total • Razones financieras de liquidez 1. Razones de Capital de Trabajo a) Razón Circulante = Activo Circulante / Pasivo Circulante b) Razón de Prueba de ácido = Activo Circulante – Inventarios / Pasivo a Corto Plazo c) Margen de Seguridad = Capital de trabajo neto / Pasivo Circulante• Razones financieras de eficiencia operativa 2. Razón de actividades operativas a corto plazo a) Rotación de Inventarios = Costo de Ventas / Inventarios Promedio b) Antigüedad Promedio de Inventarios = Inventario Promedio * 360/ Costo de Ventas c) Rotación de Cuentas por Cobrar = Ventas Netas a Crédito / Saldo Promedio de Cuentas por Cobrar d) Antigüedad de Cuentas por Cobrar = 360 / Rotación de Cuentas por Cobrar e) Rotación de Cuentas por Pagar = Costo de Ventas / Saldo Promedio de Cuentas por Pagar f) Rotación del Capital de Trabajo = Ventas Netas / Capital de Trabajo Neto g) Rotación del Activo Fijo = Ventas Netas / Activo Fijo Neto h) Rotación del Activo Total = Ventas Netas / Activo Total 13 ANÁLISIS DE ESTADOS FINANCIEROS • Razones de rentabilidad 1. Razón de Retorno sobre Ingresos a) Margen de Utilidad Bruta = Utilidad Bruta / Ventas Netas b) Margen de Utilidad Operativa = Utilidad de Operación / Ventas Netas c) Margen de Utilidad Neta = Utilidad Neta / Ventas Netas d) Utilidad por acción = Utilidad Neta / Acciones en Circulación e) Crecimiento de ventas = Ventas Netas Periodo Actual – Ventas Netas Periodo Anterior / Ventas Netas Periodo Anterior f) Gastos a Ventas = Gastos Generales / Ventas Netas g) Contribución Marginal = Ventas Netas – Costos Variables / Ventas Netas 2. Razón de Retorno sobre la Inversión a) Retorno de Activos = Utilidades Netas / Activos Totales b) Retorno de Capital = Utilidad Neta / Capital Contribuido (Social) c) Retorno de Capital Total = Utilidad Neta / Capital Total Reconstrucción de las actividades operativas y transacciones contables Ya se mencionaron las principales medidas o técnicas del análisis financiero, pero antes de profundizar en ellas es importante identificar de dónde proviene la información con la que se elaboran los estados financieros, cuáles son los principales estados financieros y qué cuentas integran cada uno de ellos. Como se comentó al principio, los estados financieros se rigen por una serie de normas o principios que delimitan la forma de expresar toda la información que se genera día a día en una empresa, que va desde el dinero que aportan los socios para iniciar las operaciones de una empresa hasta las compras de mercancía a crédito o pago en efectivo a los proveedores. Todo ese conjunto de datos se conoce como la información contable de una empresa que tiene que seguir ciertos requisitos de forma y fondo antes de poder 14 ANÁLISIS DE ESTADOS FINANCIEROS presentarse de forma íntegra en los estados financieros. Sería muy conveniente que los administradores de las empresas pudieran presentar sólo la información que consideren pertinente, pero en la contabilidad todo tiene una razón de ser y la información contable está regida por las Normas de Información Financiera. Se debe identificar, en primera estancia, lo que se conoce como el principio de entidad, es decir, la unidad identificable que realiza actividades económicas independientes, la cual cuenta con una identidad jurídica propia constituida por factores económicos, humanos, tecnológicos y que cumpla con los fines para los que fue creada. Es importante separar una entidad económica de sus propietarios u otras partes relacionadas, ya que como se dijo tiene una personalidad propia. Esta entidad realiza transacciones u operaciones que tienen un origen, es decir, una naturaleza, y todas sus partes tienen una relación correspondiente. En otras palabras, toda operación tiene un origen, una partida que responde a la acción realizada y una contra partida que funciona como el efecto resultante de la acción. Veamos un ejemplo simple para entender este concepto: Cuando una persona decide comprarse ropa, la adquiere y la guarda en su ropero, pero por ella tuvo que haber desembolsado cierta cantidad de dinero; la acción es la compra de la ropa y la reacción es la disminución de sus ahorros en el banco. Con las entidades económicas pasa exactamente lo mismo nada más que se desarrollan de una manera más compleja y estructurada. Una empresa compra mercancías (la acción de adquirir dichos productos aumenta la cuenta de inventarios) a su proveedor y le paga con cheque (la reacción es la disminución de la cuenta de bancos por el pago al proveedor) y, en forma generalizada, así pasa con todas las operaciones de una entidad. Las NIF establecen los siguientes postulados básicos en cuanto a la presentación y elaboración de la información contable: 15 ANÁLISIS DE ESTADOS FINANCIEROS • Negocio en marcha. La entidad económica se presume en existencia permanente, dentro de un horizonte de tiempo ilimitado, salvo en prueba de lo contrario. • Devengación contable. Los efectos derivados de las transacciones contables de una unidad económica con otras deben reconocerse contablemente en su totalidad en el momento en que ocurren. • Periodo contable. Los efectos derivados de las transacciones que lleva a cabo una entidad deben identificarse con un periodo determinado. • Asociación de costos y gastos con ingresos. Los costos y gastos de una entidad deben identificarse con el ingreso que generen en el mismo periodo. • Dualidad económica. La estructura financiera de una entidad económica está constituida por los recursos de los que dispone para la consecución de sus fines y por las fuentes para obtener dichos recursos. • Consistencia. Ante la existencia de operaciones similares en una entidad, debe corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo. Estos principios rigen la vida de toda empresa, así como todas las operaciones que realice. Por cada partida existe una contra partida que debe respaldar la operación que se está realizando. Se retomará el ejemplo de la compra de mercancías pagadas en efectivo a un proveedor. El asiento contable quedaría de la siguiente manera: Inventarios Bancos $ 100 $100 Si la compra hubiera sido a crédito, entonces quedaría de la siguiente manera: Inventarios $100 Proveedores $100 16 ANÁLISIS DE ESTADOS FINANCIEROS De esta forma es como se genera la información contable de una empresa. Su expresión se realiza a través de los estados financieros, de los cuales podemos identificar cuatro principales: • Balance general. Lista de activos, pasivos y capital contable en una fecha específica, por lo regular al cierre del último día del mes o un año. • Estado de resultados. Resumen de ingresos y gastos de un periodo especifico. • Estado de capital contable. Resumen de cambios en el capital contable ocurridos durante un periodo en específico. • Estado de orígenes y aplicaciones. Resumen del efectivo recibido y pagado durante un periodo en específico. Generalmente, todas las transacciones de una empresa están identificadas por rubros generales conocidos como partidas o cuentas; el grupo de cuentas dentro de una empresa se denomina libro de mayor y a las listas del libro de mayor se les conoce como catálogo de cuentas o el listado, en donde aparecen todas las cuentas y rubros de las transacciones que realiza la empresa. En forma general, existen tres grandes clasificaciones de cuentas: • Activo. Consistente en todos los recursos con los que cuenta una empresa pueden ser tangibles o intangibles, es decir, bienes (efectivo, mercancías, equipo, terrenos) o derechos (deuda de clientes o deudores diversos). • Pasivo. Se conforma de las deudas y obligaciones que la empresa tiene con otras entidades o personas ajenas. • Capital contable. Es el derecho que tienen los propietarios o accionistas sobre los bienes o activos de la empresa y sus derechos se ven representa- dos según las aportaciones que entraron a la empresa. 17 ANÁLISIS DE ESTADOS FINANCIEROS Actividad de Aprendizaje Instrucciones: Con la finalidad de reforzar los conocimientos adquiridos a lo largo de esta sesión, ahora tendrás que realizar una actividad en la cual a través de un cuadro comparativo expliques las diferencias entre el análisis vertical y el análisis horizontal. Puedes realizarlo en cualquier programa, al final tendrás que guardarlo como imagen en formato JPG, con la finalidad de subirlo a la plataforma de la asignatura. 18 ANÁLISIS DE ESTADOS FINANCIEROS Bibliografía • Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (2006). Normas de Información Financiera. México: IMPC. • Warren, C., Reev, J. y Fess, P. (2005). Contabilidad Financiera. México: Thomson. Zamorano, E. (2008). Análisis Financiero para la Toma de Decisiones en las Empresas. México: IMPC. 19