FONDOS MUTUOS DE INVERSIÓN, INVERSIONES AUTORIZADAS

Anuncio

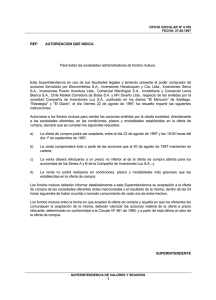

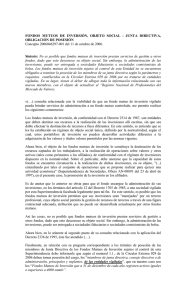

FONDOS MUTUOS DE INVERSIÓN, INVERSIONES AUTORIZADAS Concepto 2008042727-001 del 15 de julio de 2008. Síntesis: Todas las inversiones que realicen los fondos mutuos de inversión deben cumplir con las particularidades de inversión aceptables para estos vehículos de ahorro e inversión, así como contar con la inscripción en bolsa de valores tal como establece la Resolución 400 de 1995 y en tratándose de títulos de renta fija, contar con la calificación requerida en mismo ordenamiento. «(…) Con el fin de dar respuesta a su consulta realizada el pasado 24 de junio, en cuanto a la respuesta dada en el oficio 2008019746-002-000 del 21 de abril de 2008, respecto de las inversiones de los fondos mutuos de inversión, me permito señalar lo siguiente: A través del oficio en comento, se dio respuesta a una consulta elevada a esta Superintendencia respecto a la normatividad vigente aplicable a las inversiones permitidas a los fondos mutuos de inversión. En atención a que en la consulta referida se preguntaba sobre la posibilidad de hacer inversiones en títulos del exterior, entre otras inversiones, debido a lo estipulado en el numeral 8º del artículo 2 del Decreto 2514 de 1987, se respondió en contexto que los fondos mutuos de inversión pueden realizar este tipo de inversiones siempre y cuando los mismos se encuentren dentro de las características de inversión admisibles y cumplan con el requisito de estar inscritos en bolsa de valores. Así las cosas, con el fin de aclararle su pregunta en cuanto al “(…) alcance o aplicación real interpretativa de tales normas y concepto, toda vez que no resulta claro para la industria de FMI ni las inversiones permisibles en el exterior ni las talanqueras o restricciones a las mismas.”, se reitera lo dicho dentro del contexto del oficio en comento en cuanto a que todas las inversiones que realicen los fondos mutuos de inversión deben cumplir con las particularidades de inversión aceptables para estos vehículos de ahorro e inversión, así como contar con la inscripción en bolsa de valores tal como lo establece el artículo 2.5.0.6 de la Resolución 400 de 1995 y en tratándose de títulos de renta fija, contar con la calificación requerida en el artículo 2.5.0.7 del mismo ordenamiento. (…).»