I Aspectos tributarios de las rentas de segunda

Anuncio

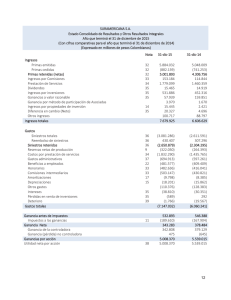

I Aspectos tributarios de las rentas de segunda categoría (Parte final) Llenado del PDT por parte de la empresa agente de retención: Ficha Técnica Autor: C.P.C. Josué Alfredo Bernal Rojas Título:Aspectos tributarios de las rentas de segunda categoría (Parte final) Fuente: Actualidad Empresarial Nº 312 - Primera Quincena de Octubre 2014 …continuación En esta oportunidad, continuamos con el desarrollo de casos prácticos en el que se incluyen operaciones de enajenación, rescate o redención de acciones y participaciones representativas de capital, así como también por venta de inmuebles y otros, rentas percibidas por personas domiciliadas en el Perú. Caso N° 6 El señor Hugo Chacón, ingeniero químico, ha creado una fórmula de una reconocida bebida gaseosa de mucha aceptación por los consumidores, la empresa que fabrica dichas bebidas que está utilizando la fórmula del ingeniero Chacón, solicita al mencionado ingeniero que no ceda el uso de dicha fórmula a cualquier competidor interesado en elaborar bebidas gaseosas con su fórmula para lo cual conviene pagarle la suma de S/.70,000 en el año 2014, el pago se realiza en el mes de enero del mismo ejercicio y el mencionado ingeniero es domiciliado en el país. Se pide determinar el tipo de renta, la renta neta, el monto de la retención del impuesto a la renta y el monto neto a pagar. Solución En vista que el ingeniero Chacón, es una persona natural sin negocio, la renta percibida (obligación de no hacer) es de segunda categoría sujeta a la retención del impuesto a la renta. Para determinar la renta neta, se deduce el 20% de la renta bruta; por lo tanto: Renta bruta Deducción 20% Renta neta S/. 70,000 -14,000 56,000 La persona jurídica pagadora de la renta deberá retener el 6.25% de la renta neta y abonarla al fisco en el formulario virtual PDT 617. Renta neta Retención 6.25% S/. 56,000 -3,500 El monto neto a pagar será: Renta bruta Menos retención Neto a pagar N° 312 S/. 70,000 -3,500 66,500 Primera Quincena - Octubre 2014 Actualidad Empresarial I-7 Actualidad y Aplicación Práctica Área Tributaria I Actualidad y Aplicación Práctica Se pide determinar el tipo de renta, el monto del pago a cuenta que debe realizar el Sr. Inga y la renta neta del ejercicio. Caso N° 7 El señor Alberto Inga adquirió un terreno en el mes de febrero de 2006 a un costo de S/.190,000 y el 20 de setiembre de 2014 lo vende a una empresa constructora por el monto de S/.560,000 al contado. El señor Inga es una persona natural sin negocio. Solución En vista que el señor Inga es una persona natural sin negocio y es el único terreno que ha vendido en el ejercicio la renta obtenida es de segunda categoría sujeta al pago del impuesto a la renta de manera definitiva. Calculamos el factor de actualización: Índice de corrección monetaria Años/ Enero Febrero Marzo Abril Mayo Junio Meses 1976 -- 202,950,455.32 200,079,949.63 196,040,156.22 195,932,264.01 193,816,672.01 1977 142,965,902.03 136,489,044.23 132,197,892.20 127,540,813.36 126,453,560.40 124,558,489.84 1978 99,782,946.80 91,499,402.11 86,238,989.96 83,799,668.19 80,950,981.25 71,727,788.52 1979 50,991,968.06 48,484,963.28 46,453,114.02 44,393,830.37 42,953,880.88 41,629,544.20 1980 31,685,137.47 30,507,641.60 29,408,857.44 28,522,546.96 27,777,751.60 26,967,989.47 1981 20,706,218.90 18,811,236.63 17,769,941.12 17,111,974.41 16,438,388.70 15,680,449.42 1982 12,466,826.25 12,061,625.35 11,652,874.92 11,160,270.97 10,833,013.20 10,394,269.39 1983 7,590,484.92 7,037,951.74 6,569,884.91 6,149,996.09 5,637,348.99 5,265,781.03 1984 3,209,239.17 3,013,245.45 2,809,125.67 2,642,044.74 2,485,416.05 2,330,452.93 1985 1,488,362.73 1,305,891.67 1,189,788.54 1,066,357.92 978,093.52 855,953.23 1986 558,752.28 545,106.16 522,180.26 506,856.16 498,752.11 489,467.33 1987 407,015.11 391,754.93 375,997.25 363,147.80 345,985.66 331,663.55 1988 236,102.81 215,884.56 191,583.83 155,416.07 130,080.15 123,081.97 1989 11,942.03 6,641.23 5,376.58 4,686.03 3,734.73 2,861.73 1990 591.79 488.16 412.50 325.63 237.23 172.35 1991 8.92 7.85 7.48 7.26 7.06 6.39 1992 4.55 4.47 4.41 4.27 4.16 3.95 1993 3.03 2.94 2.86 2.76 2.65 2.57 1994 2.26 2.24 2.23 2.21 2.19 2.18 1995 2.04 2.02 1.99 1.97 1.95 1.94 1996 1.88 1.86 1.83 1.82 1.81 1.79 1997 1.69 1.68 1.68 1.68 1.67 1.65 1998 1.60 1.58 1.57 1.55 1.55 1.54 1999 1.51 1.50 1.49 1.48 1.47 1.47 2000 1.43 1.43 1.42 1.42 1.41 1.41 2001 1.38 1.37 1.37 1.37 1.37 1.37 2002 1.41 1.41 1.42 1.41 1.40 1.40 2003 1.38 1.39 1.38 1.37 1.37 1.37 2004 1.36 1.35 1.33 1.32 1.31 1.30 2005 1.29 1.29 1.29 1.29 1.29 1.28 2006 1.25 1.24 1.24 1.24 1.23 1.24 2007 1.23 1.24 1.24 1.24 1.23 1.22 2008 1.17 1.17 1.15 1.14 1.14 1.13 2009 1.08 1.09 1.11 1.12 1.12 1.13 2010 1.13 1.12 1.12 1.12 1.12 1.11 2011 1.08 1.07 1.07 1.06 1.05 1.04 2012 1.02 1.03 1.02 1.02 1.02 1.02 2013 1.03 1.03 1.03 1.03 1.03 1.03 2014 1.01 1.01 1.01 1.00 1.00 1.00 Julio Agosto Setiembre Octubre Noviembre Diciembre 191,094,430.33 117,714,843.06 66,141,927.30 40,584,692.62 26,303,810.54 15,345,983.94 9,985,524.82 4,867,566.19 2,142,184.47 765,314.89 479,650.19 324,285.83 118,382.41 2,353.75 114.67 5.88 3.85 2.52 2.17 1.93 1.78 1.64 1.54 1.47 1.41 1.37 1.40 1.38 1.29 1.28 1.24 1.21 1.11 1.13 1.11 1.04 1.02 1.02 1.00 163,795,226.00 113,631,957.77 63,337,391.91 38,196,333.21 25,752,028.91 14,978,497.29 9,597,652.51 4,446,711.66 1,982,101.72 686,069.77 461,959.09 310,140.62 97,321.72 2,039.68 65.09 5.60 3.74 2.48 2.15 1.93 1.76 1.64 1.53 1.46 1.40 1.38 1.40 1.38 1.29 1.28 1.24 1.20 1.10 1.13 1.11 1.04 1.03 1.01 1.00 152,640,670.44 110,321,947.23 61,131,404.68 36,533,720.02 24,592,762.15 14,341,993.88 9,231,559.14 4,058,083.75 1,858,472.14 614,446.95 456,304.01 297,843.35 78,911.97 1,686.84 15.00 5.38 3.60 2.42 2.09 1.92 1.75 1.64 1.52 1.46 1.40 1.39 1.39 1.38 1.29 1.27 1.23 1.19 1.08 1.14 1.10 1.03 1.03 1.01 1.00 150,214,735.74 107,669,415.91 58,315,912.04 35,071,891.34 23,425,749.50 14,009,113.19 8,888,815.78 3,738,130.15 1,782,772.26 598,448.99 442,775.97 285,080.47 28,142.24 1,268.31 11.11 5.25 3.49 2.37 2.06 1.91 1.73 1.63 1.51 1.45 1.39 1.38 1.38 1.37 1.29 1.27 1.23 1.18 1.07 1.14 1.10 1.03 1.02 1.00 146,154,878.02 105,960,292.78 55,278,027.59 34,099,927.24 22,291,425.34 13,370,892.39 8,349,144.75 3,524,148.79 1,699,983.88 588,453.58 422,880.58 271,570.47 21,962.92 1,018.98 10.49 5.00 3.25 2.32 2.05 1.90 1.71 1.62 1.51 1.44 1.38 1.39 1.37 1.37 1.29 1.26 1.23 1.18 1.07 1.14 1.10 1.02 1.02 1.01 143,871,054.23 103,420,816.41 52,210,929.37 32,684,358.14 21,489,904.65 12,872,677.84 8,056,627.10 3,388,135.70 1,601,642.95 573,110.56 415,601.06 252,297.59 18,172.30 793.11 10.01 4.70 3.11 2.28 2.05 1.88 1.69 1.61 1.51 1.43 1.38 1.40 1.38 1.36 1.29 1.26 1.23 1.18 1.07 1.14 1.09 1.02 1.02 1.01 Actualización del costo: S/.190,000 x 1.24 = S/.235,600 Valor de venta Costo actualizado a setiembre 2014 Renta bruta S/. 560,000 -235,600 324,400 Luego se determina la renta neta: Renta bruta Deducción 20% Renta neta S/. 324,400 -64,880 259,520 Pago definitivo del impuesto: 259,520 x 6.25% = 16,220 El señor Inga deberá presentar la declaración mediante el formulario virtual Nº 1665 y podrá realizar el pago con la presentación del mismo formulario o con el formato Guía para Pagos Varios en una entidad financiera autorizada para la recaudación. I-8 Instituto Pacífico Caso N° 8 El señor Andrés Cornejo ha realizado en el mes de marzo de 2014 inversiones en un fondo mutuo en el Perú administrado por Fondo Money SA por S/.3,000 y en noviembre del mismo año decide rescatar su inversión recibiendo la suma de S/.3,800 reteniendo la administradora del fondo S/.40 y le entrega el respectivo certificado de atribución. También ha comprado acciones en la BVL de la minera peruana La Montaña SAA por S/.50,000 en abril de 2014 y cuando en el mercado el valor de dichas acciones suben de precio en octubre del mismo año las vende a S/.75,000 obteniendo una ganancia de S/.25,000 en la que CAVALI retuvo S/.1,250. También compró en el ejercicio 2014 acciones en la BVL de la empresa peruana Industrias Constructoras SAA por un monto de S/.35,000 y luego las vendió a S/.31,000 perdiendo S/.4,000. Compró acciones en la BVL en el 2014 de una empresa canadiense Minas de Oro por S/.20,000 y luego las vende por S/.23,000 CAVALI le retiene S/.150. N° 312 Primera Quincena - Octubre 2014 I Área Tributaria En Venezuela, compra acciones de una empresa venezolana Los Ticos las cuales luego vende en la Bolsa de Valores de Brasil obteniendo una ganancia de S/.8,000 sufriendo una retención de S/.800. En Chile, compra acciones emitidas por una empresa colombiana El Cafetero que luego las enajena obteniendo una ganancia de S/.12,000 sin efectuarse retención. Por depósito de ahorros en el BCP del Perú, percibe intereses por S/.11,000. Determinar el impuesto a la renta de segunda categoría. Solución Determinamos la renta bruta: S/. Fondo mutuo Minera La Montaña Deducción 20% Pérdida compensable Renta neta de fuente peruana 800 25,000 25,800 -5,160 20,640 -4,000 16,640 Determinamos la renta neta de fuente extranjera considerada de segunda categoría: Ganancia por venta de acciones de Minas de Oro Ganancia por venta de acciones de El Cafetero Renta neta de fuente extranjera de segunda categoría: Ganancia en fondo mutuo S/.800: S/. Inversión Rescate Ganancia 3,000 3,800 800 Ganancia por venta de acciones de la minera La Montaña S/.25,000: S/. Venta de acciones Costo Ganancia Determinamos la renta neta de fuente peruana: 75,000 -50,000 25,000 S/. Renta neta imponible total: Renta neta de fuente peruana Renta neta de fuente extranjera de segunda categoría: Impuesto 6.25% Impuesto retenido - Fondo mutuo - CAVALI (venta la Montaña SAA) - CAVALI (venta la Minas de Oro SAA) Saldo a favor del fisco 3,000 12,000 15,000 S/. 16,040 15,000 31,040 1,940 40.00 1,250.00 150.00 -1,440.00 500.00 Nota: Los intereses bancarios están exonerados del IR; la ganancia por la venta de acciones en Brasil tributarán como renta de fuente extranjera y se aplicará la retención como crédito contra el IR de acuerdo a la tasa media. Caso N° 9 Pérdida por venta de acciones de Industrias Constructoras SAA: S/. Venta de acciones Costo 31,000 -35,000 -4,000 Ganancia por venta de acciones de Minas de Oro S/. 3,000. Acciones emitidas por empresa canadiense pero negociadas en la Bolsa de Valores de Lima, es renta de fuente peruana de segunda categoría. S/. Venta de acciones Costo Ganancia 23,000 -20,000 3,000 Ganancia por venta de acciones de la empresa venezolana Los Ticos S/.8,000. No se considera renta de fuente peruana, es de fuente extranjera por ser emitida por empresa no domiciliada vendida fuera de la BVL. Ganancia por venta de acciones de El Cafetero S/.12,000. Es renta de fuente extranjera por ser acciones emitidas por empresa no domiciliada pero vendida en mecanismos de negociación en Chile y por existir convenio de integración (MILA) se considera de fuente peruana que tributa como de segunda categoría. Ganancia S/.12,000. N° 312 Primera Quincena - Octubre 2014 La señorita Ada Mora, diseñadora de modas, ha diseñado un modelo de vestido para damas de mucha aceptación, una empresa dedicada al rubro de confecciones de prendas de vestir le solicita el uso de dicho diseño a fin de confeccionar los vestidos diseñados que luego venderá en el mercado. La señorita Mora cede el uso de dicho diseño a la empresa confeccionista a cambio de una retribución de S/.240,000 pagados mensualmente en cuotas de S/.20,000 de enero a diciembre del año 2014. Se sabe que la señora Mora está domiciliada en el Perú. Se pide determinar el tipo de renta, la renta neta, el monto de la retención del impuesto a la renta, el monto neto a pagar a la mencionada señorita y el cálculo del impuesto a la renta anual asumiendo que no percibe otras rentas. Solución En vista que la señorita Mora es una persona natural sin negocio, la renta percibida (regalía) es de segunda categoría sujeta a la retención del impuesto a la renta con carácter de pago definitivo. Para determinar la renta neta, se deduce el 20% de la renta bruta; por lo tanto: Renta bruta mensual Deducción 20% Renta neta S/. 20,000 -4,000 16,000 La persona jurídica pagadora de la renta deberá retener el 6.25% de la renta neta y abonarla al fisco en el formulario virtual PDT 617. Renta neta mensual Retención 6.25% S/. 16,000 -1,000 Actualidad Empresarial I-9 I Actualidad y Aplicación Práctica El monto neto a pagar mensual será: S/. Renta bruta menos retención Neto a pagar 20,000 -1,000 19,000 Caso N° 10 La señora Yulisa Condor ha percibido dividendos de la empresa El Parral SA por un monto de S/.35,000 en el mes de mayo de 2014. Se pide determinar el tipo de renta y a qué monto de retención se encuentra sujeto. Solución La distribución de dividendos se considera renta de segunda categoría sujeta a la retención del 4.1% por distribución de dividendos de la siguiente manera: Dividendos Retención 4.1% Neto a pagar S/. 35,000 -1,435 33,565 Caso N° 11 El señor Luis Gamarra compra un local comercial el mes de noviembre de 2002 a un costo de S/.380,000 y en el mes de mayo de 2014 decide venderlo al señor Carlos Julca por el monto de S/.920,000 al contado. El señor Gamarra es una persona natural sin negocio. Se pide determinar el tipo de renta y el monto del pago a cuenta que debe realizar. Solución En vista de ser una ganancia de capital, la renta obtenida para el señor Gamarra es de segunda categoría, pero como la adquisición se realizó con anterioridad al 01.01.14, la venta realizada con posterioridad a dicha fecha no se encuentra gravado con el impuesto a la renta. El señor Gamarra deberá presentar al notario el formulario de comunicación de no encontrarse obligado a efectuar el pago definitivo del impuesto a la renta de segunda categoría por enajenación de inmuebles, derecho sobre los mismos de la manera siguiente: I-10 Instituto Pacífico N° 312 Primera Quincena - Octubre 2014 Área Tributaria I X Gamarra Rosales Luis 10182043536 1 18204353 1 10203506 Julca Palomino Carlos Lince Lima 15 05 Lima 2014 Jr. Callao N° 605 920,000 Soles 380,000 Soles X Gamarra Rosales Luis 15 N° 312 Primera Quincena - Octubre 2014 05 2014 Actualidad Empresarial I-11