SISTEMA GENERAL DE PENSIONES, OMISIÓN DEBER DE

Anuncio

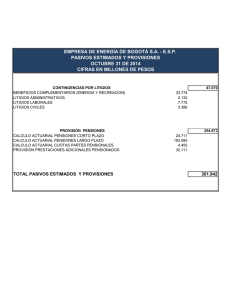

SISTEMA GENERAL DE PENSIONES, OMISIÓN DEBER DE AFILIAR, RESERVA ACTUARIAL Concepto 2007014853-001 del 19 de abril de 2007. Síntesis: La posibilidad de trasladar al Sistema General de Pensiones una reserva actuarial o un título pensional cuando el empleador ha omitido el deber de afiliar a sus trabajadores permite que las semanas laboradas se contabilicen para todos los efectos prestacionales dentro de dicho Sistema. La contabilización se materializa trasladando la reserva actuarial o el título pensional a satisfacción de la entidad administradora seleccionada por el trabajador. El valor de la reserva actuarial será equivalente al valor que se hubiere debido acumular durante el período que el trabajador estuvo prestando servicios al empleador. El Decreto 1887 de 1994 es la disposición que el legislador, sin distinción alguna de régimen, señala como referente para la determinación del cálculo de la reserva actuarial en caso de que el empleador omita la afiliación de sus trabajadores. «(…) nos referimos a la comunicación radicada con el número citado al rubro, a través de la cual (…) formula algunos interrogantes relacionados con el traslado por parte de los empleadores de la reserva actuarial o título pensional en los términos del artículo 17 del Decreto 3798 de 2003, cuando han omitido afiliar a sus trabajadores al Sistema General de Pensiones. 1. Marco Jurídico A. Artículo 33 de la Ley 100 de 1993, modificado por el artículo 9° de la Ley 797 de 2003 “Requisitos para Obtener la Pensión de Vejez. Para tener el derecho a la Pensión de Vejez (en el Régimen de Prima Media con Prestación Definida), el afiliado deberá reunir las siguientes condiciones: “1. Haber cumplido cincuenta y cinco (55) años de edad si es mujer o sesenta (60) años si es hombre. “A partir del 1° de enero del año 2014 la edad se incrementará a cincuenta y siete (57) años de edad para la mujer, y sesenta y dos (62) años para el hombre. “2. Haber cotizado un mínimo de mil (1000) semanas en cualquier tiempo. “A partir del 1° de enero del año 2005 el número de semanas se incrementará en 50 y a partir del 1° de enero de 2006 se incrementará en 25 cada año hasta llegar a 1.300 semanas en el año 2015. “PARÁGRAFO 1°. Para efectos del cómputo de las semanas a que se refiere el presente artículo, se tendrá en cuenta: “a) El número de semanas cotizadas en cualquiera de los dos regímenes del sistema general de pensiones; “b) El tiempo de servicio como servidores públicos remunerados, incluyendo los tiempos servidos en regímenes exceptuados; “c) El tiempo de servicio como trabajadores vinculados con empleadores que antes de la vigencia de la Ley 100 de 1993 tenían a su cargo el reconocimiento y pago de la pensión, siempre y cuando la vinculación laboral se encontrara vigente o se haya iniciado con posterioridad a la vigencia de la Ley 100 de 1993. “d) El tiempo de servicios como trabajadores vinculados con aquellos empleadores que por omisión no hubieren afiliado al trabajador. “e) El número de semanas cotizadas a cajas provisionales del sector privado que antes de la Ley 100 de 1993 tuviesen a su cargo el reconocimiento y pago de la pensión. “En los casos previstos en los literales b), c), d) y e), el cómputo será procedente siempre y cuando el empleador o la caja, según el caso, trasladen, con base en el cálculo actuarial, la suma correspondiente del trabajador que se afilie, a satisfacción de la entidad administradora, el cual estará representado por un bono o título pensional. “Lo dispuesto en este articulo rige para todos los trabajadores o servidores públicos afiliados al sistema general de pensiones”. (Texto entre paréntesis y subraya nuestros). B. Artículo 57 del Decreto 1748 de 1995, modificado por el artículo 17 del Decreto 3798 de 2003 1 “(...) En el caso en que, por omisión, el empleador no hubiera afiliado a sus trabajadores a partir de la fecha de entrada en vigencia del Sistema General de Pensiones, o con anterioridad a dicha fecha no hubiere cumplido con la obligación de afiliarlos o de cotizar estando obligado a hacerlo, el cómputo para pensión del tiempo transcurrido entre la fecha de entrada en vigencia del Sistema General de Pensiones y la fecha de afiliación tardía, sólo será procedente una vez se entregue la reserva actuarial o el título pensional correspondiente, calculado conforme a lo que señala el Decreto 1887 de 1994 (...) _____________________________________ 1 Por el cual se reglamenta parcialmente el articulo 17 de la Ley 549 de 1999, se dictan medidas en relación con la emisión de bonos pensiónales y se establecen mecanismos para la compensación de obligaciones entre entidades públicas por concepto de obligaciones pensiónales. “Para las entidades públicas que no cumplieron con lo ordenado por el literal c) del articulo 92 del Decreto 692 de 1994, en concordancia con lo dispuesto en el literal d) del artículo 9° de la Ley 797 de 2003, es decir, que no afiliaron al Sistema General de Pensiones a los servidores que se vincularon con posterioridad al 1° de abril de 1994, deberá calcularse una reserva actuaríal según lo ordenado por el artículo 3° del Decreto 1887 de 1994 por el tiempo transcurrido entre el 1° de abril de1994 y la fecha de afiliación del servidor al Sistema General de Pensiones.” II. Consideraciones Preliminares Tomando en cuenta el marco normativo precedente, es importante que como premisas para el desarrollo del presente concepto se considere: 1. Lo que el legislador persigue al establecer la posibilidad de trasladar al Sistema General de Pensiones una reserva actuarial o un título pensional cuando el empleador ha omitido el deber de afiliar a sus trabajadores, es que las semanas laboradas se contabilicen para todos los efectos prestacionales a que haya lugar dentro de dicho Sistema. 2. Esta contabilización sólo se materializa si se traslada el valor de la reserva actuarial o el título pensional respectivo, según proceda, a satisfacción de la entidad administradora seleccionada por el trabajador, sin que pueda concluirse que el Instituto de Seguros Sociales es el destinatario exclusivo de tal posibilidad, en razón a que la libertad de selección de Régimen y Administradora radica en cabeza del trabajador y no puede verse coartada por la omisión de su empleador. 3. Debe distinguirse entre la mora del empleador en el pago de cotizaciones y la omisión del deber de afiliar a sus trabajadores, pues si bien, en ambos casos, las consecuencias negativas recaen en cabeza del empleador, su “normalización” está dispuesta legalmente de manera diferente. En efecto, mientras para la mora en el pago de aportes o cotizaciones está establecido el cobro de lo adeudado más los intereses respectivos, frente a la omisión en la afiliación la solución está en el traslado del título pensional o la reserva actuarial respectiva. III. Interrogantes. “1. Asumiendo que es válido aplicar el Decreto 1887 de 1994 al supuesto de hecho consultado - esto es, que el empleador (…) puede cancelar el valor equivalente a las cotizaciones no pagadas debido a la afiliación extemporánea al Sistema General de Pensiones, mediante el traslado de una suma única de dinero fruto de un cálculo actuarial — y que tal procedimiento no modifica la fecha real de afiliación incorporada a los formularios de vinculación, se consulta: “a. ¿Cuál o cuáles son los riesgos que cubre dicha suma de dinero trasladada bajo la forma de cálculo actuarial conforme los parámetros del Decreto 1887 de 1994?” “b. En el evento de que se cubra exclusivamente la contingencia de vejez, como creemos que técnica y jurídicamente es lo correcto, toda vez que la misma se incorpora al capital que financiará la contingencia de vejez, ¿Qué entidad es la responsable y cómo, frente a los eventos de invalidez y sobrevivencia?” (…) atendiendo el contenido del Decreto 1887 de 1994 encontramos que el cálculo de la reserva actuarial en los términos allí señalados implica la aplicación de factores encaminados al cubrimiento de una pensión de vejez. En efecto, en el artículo 2° al referirse al “Valor de la reserva actuarial” advierte que “será equivalente al valor que se hubiere debido acumular durante el período que el trabajador estuvo prestando servicios al empleador”, entendiendo que se refiere a lo que hubiera acumulado en su cuenta de ahorro individual durante ese período, que en últimas no es distinto al porcentaje destinado a la financiación de la pensión de vejez correspondiente al período de la omisión más los rendimientos. Es importante aclarar que si durante el período en que el empleador omitió la afiliación al Sistema General de Pensiones de sus trabajadores, se sobreviene la muerte o la invalidez de cualquiera de ellos, la responsabilidad del reconocimiento y pago de la prestación respectiva está en su cabeza y no resulta válido su aseguramiento posterior. Sin embargo, no se descarta que a través de la figura de la conmutación pensional este empleador pueda trasladar sus obligaciones a una administradora del Sistema General de Pensiones, para lo cual el cálculo actuarial respectivo debe ser ajustado y considerar los factores necesarios para que el pago de las mesadas sea garantizado 2. Ahora bien, en el caso de la persona cuya reserva actuarial haya sido trasladada a la entidad administradora y al calificar el estado de invalidez se determine que esta se estructuró durante el período de omisión del empleador, es claro que a éste le asiste responsabilidad por la suma que eventualmente hubiera cubierto la aseguradora previsional, debiendo advertir que en criterio de este Despacho se debe realizar un recálculo, pues no resulta viable la devolución de lo trasladado como reserva actuarial de vejez en la medida en que estos recursos, según lo dispuesto en el artículo 70 de la Ley 100 de 1993, financian la referida pensión de invalidez al entrar a formar parte de la cuenta de ahorro individual del trabajador 3. ____________________________ 2 Para tales efectos basta consultar los Decretos 1260 de 2000 y 941 de 2002, a los que puede acudir cualquier empleador que tenga pasivos pensionales a cargo. 3 “Financiación de la pensión de invalidez. Las pensiones de invalidez se financiarán con la cuenta individual de ahorro pensional del afiliado, el bono pensional si a éste hubiere Lugar y la suma adicional que sea necesaria para completar el capital que financie el monto de la pensión. La suma adicional estará a cargo de la aseguradora con la cual se haya contratado el seguro de invalidez y de sobrevivientes (...)”. “c. En cuanto a la suma única sólo tenga efectos para el riesgo de vejez, según lo arriba expuesto, ¿se entiende que tratándose de invalidez y sobrevivencia, no cuenta para contabilizar los períodos mínimos de cotización fijados en la Ley para acceder a tales pensiones ni para la garantía de pensión mínima?” “d. Bajo el supuesto de que la suma trasladada como fruto del cálculo actuarial sólo ampara el riesgo de vejez, si se presenta un evento que dé lugar a la invalidez o la muerte por riesgo común ¿debe la AFP entregar al empleador (…) la suma acumulada en la cuenta más el valor que recibió de éste a título de cálculo actuarial para que, en consecuencia, dicha entidad asuma, como le correspondería el pago de la pensión correspondiente?” Contrario a lo señalado en su interrogante y tal como se expuso en precedencia, la finalidad del legislador al permitirle al trabajador que el período en que su empleador omitió su afiliación al Sistema General de Pensiones se contabilice dentro del mismo, a través del traslado de una reserva actuarial o de un titulo pensional, no es otro que estas semanas cuenten para todos los efectos, inclusive para las pensiones de invalidez o de sobrevivencia, sin perjuicio de la facultad de la administradora, de resultar procedente, de solicitar al empleador el recálculo por la suma que hubiera cubierto la póliza previsional en caso de haber estado afiliado todo el tiempo al Sistema General de Pensiones. Frente al tema, se reitera que en los casos en que estos siniestros ocurrieron y se conocieron durante el periodo de omisión sólo pueden trasladarse al Sistema a través de una conmutación pensional. “e. ¿Es correcto afirmar que la fecha en que el trabajador se afilia al Sistema General de Pensiones es aquella en la cual efectivamente ha diligenciado el formulario correspondiente y por tanto que la misma no se entiende modificada por efecto del traslado de la suma única correspondiente al cálculo actuarial?” Como se desprende del artículo 11 del Decreto 692 de 1994 4, la vinculación a la administradora se da a partir del diligenciamiento del formulario de afiliación respectivo, por lo que el traslado de la reserva actuarial por el empleador, en el caso objeto de análisis, es un mecanismo excepcional que redunda en la contabilización de esas semanas dentro de su historial laboral para efectos del reconocimiento de prestaciones por el Sistema General de Pensiones. “f. ¿En la medida en que la autorización de pago de suma única de calculo (sic) actuarial no es una cotización obligatoria según lo dispone la ley ¿cómo, contablemente, se debe acreditar la suma única de dinero para cada afiliado y a qué título? ____________ 4 “(...) Efectuada la selección el empleador deberá adelantar el proceso de vinculación con la respectiva administradora, mediante el diligenciamiento de un formularlo previsto para el electo por la Superintendencia Bancaria, que deberá contener por lo menos los siguientes datos (...)” Frente al tema, una vez la suma ingresa al patrimonio del fondo lo hará al valor de la unidad de operación vigente para la fecha de recaudo, con lo cual se adquieren las unidades en los términos del numeral 1.1.1 del Capítulo XII de la Circular Básica Contable y Financiera y de la Descripción del Código 73305 (Recaudos en Proceso por Verificar) del Plan de Cuentas para los Fondos de Pensiones. Dichas unidades serán acreditadas en las cuentas de ahorro individual con las respectivas valorizaciones, como un monto único, a título de reserva actuarial recibida (Verbigracia Acreditación Reserva Actuarial Empleador), sin perjuicio del deber que le asiste a la administradora de recaudar toda la información sobre la historia laboral de estas personas. “g. Para efectos del cálculo actuarial, ¿debe contemplarse el pago de los aportes a los Fondos de Solidaridad y del Fondo de Garantía de Pensión Mínima del Régimen de Ahorro Individual con Solidaridad? ¿Dicho cálculo debe, por otra parte, incluir los intereses de mora?” Aunque sobre el particular la norma no hace alusión alguna, este Despacho considera que el cobro de estos aportes y sus respectivos intereses de mora deben considerarse como parte de la suma que corresponde trasladar al Sistema General de Pensiones, en atención los principios de solidaridad y de sostenibilidad financiera. “h. ¿Cuándo se causa la comisión de administración de la AFP y sobre qué base se aplica? ¿Debe igualmente incluirse dicho valor en el cálculo actuarial?” Frente al tema es necesario señalar que en la actualidad no existe disposición que autorice el cobro y establezca el procedimiento para determinar la comisión a la que alude su interrogante, razón por la cual, hasta la fecha no procede su cobro. Sin perjuicio de lo anterior este Despacho considera que, de expedirse la reglamentación respectiva y teniendo en cuenta el porcentaje que cobra cada administradora de pensiones como comisión, debe establecerse una fórmula o metodología que permita el cobro de una comisión para la administración de estos aportes, la cual debería ser aplicada sobre el valor del aporte de vejez, sin tener en consideración los rendimientos ni otras sumas distintas tenidas en cuenta para el cálculo de la reserva actuarial. “2. Dado que el Decreto 1887 de 1994 se refiere únicamente al Régimen de Prima Media con Prestación Definida, ¿en qué caso es aplicable dicho decreto al régimen de ahorro individual con solidaridad y bajo que (sic) supuestos?” Contrarío a lo señalado en el interrogante, el Decreto 1887 de 1994 es la disposición que el legislador, sin distinción alguna de régimen, señala como referente para la determinación del cálculo de la reserva actuarial a establecerse en caso de que el empleador omita la afiliación de sus trabajadores al Sistema General de Pensiones, por lo que resulta aplicable al caso bajo análisis. (…).»