consultrib0208003 - Rodriguez Silvero y Asociados

Anuncio

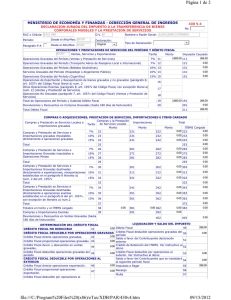

ASUNTOS TRIBUTARIOS, LEGALES, ECONÓMICO-FINANCIEROS CONTABLES Y ADMINISTRATIVOS Publicado el 15 de febrero de 2008 en el Diario Última Hora CONSULTORIO TRIBUTARIO Destinatarios de donaciones extranjeras pagan impuestos en sus actividades con terceros Pregunta: Siguiendo con la pregunta anterior sobre la liberación de impuestos de entidades internacionales que trabajan en Paraguay amparadas en Convenios Intergubernamentales y que cuentan con una Ley especial y con Tarjeta Diplomática, la duda ahora tiene que ver con los destinatarios de la ayuda de las mismas. Quedó claro que el proveedor que vende bienes o servicios a dichas entidades internacionales liberadas de impuestos por la normativa y que cumplen con ésta, está autorizado a colocar el valor de los mismos en la columna de exentas. Ahora bien, ¿qué pasa cuando una entidad internacional en tales condiciones transfiere parte de sus fondos a una institución local? Ésta trabaja obviamente con terceros, por encargo de aquélla. Las actividades de la institución, destinataria de la ayuda, con terceros están gravadas por todos los impuestos del caso, ¿verdad? Respuesta: Su pregunta anterior fue respondida y publicada en esta misma columna el jueves 31 de enero pasado. Repetimos de ella aquí solamente la introducción y la conclusión para el lector que no haya leído esa primera respuesta. La normativa vigente al respecto está compuesta por la Ley Nº 110/92, por el Decreto Nº 19.935/02 y las Resoluciones Nº 820/02 y Nº 1.421/05. La Ley 2.421/04 de Adecuación Fiscal no derogó las franquicias impositivas que existían para los organismos internacionales y oficinas de cooperación técnica. Efectivamente, usted tiene razón. La liberación de impuestos, así como se la ha analizado en la primera entrega, es válida solamente para la entidad internacional que ? Trabaja en el país amparada por un acuerdo intergubernamental. ? Está reconocida en el país y liberada de impuestos por una Ley especial. ? Cumple con la normativa vigente (leyes, decretos y resoluciones), y ? Cuenta con Tarjeta Diplomática. Las instituciones locales (pueden ser entidades sin fines de lucro u organizaciones no gubernamentales), que reciben fondos de dicha entidad internacional para destinarlos a la ejecución de un proyecto, no gozan de la liberación de impuestos que le fuera concedida a ésta. Vale decir que las actividades de las instituciones locales, destinatarias de ayuda de la entidad internacional liberada de impuestos, estarán gravadas normalmente cuando estén trabajando con terceros, si tienen lugar los correspondientes hechos generadores. Este último párrafo hay que aclararlo más todavía en términos conceptuales y con un ejemplo práctico. Solamente están exoneradas las actividades de esta institución local en 1 ASUNTOS TRIBUTARIOS, LEGALES, ECONÓMICO-FINANCIEROS CONTABLES Y ADMINISTRATIVOS su relación directa con la entidad internacional liberada de impuestos. Pero cuando ésta transfiere fondos a aquella institución, sus actividades (las de ésta última) con terceros están gravadas por impuestos, salvo que las mismas cuenten a su vez con una exoneración específica otorgada por una Ley especial. En otras palabras, si A es la entidad internacional liberada de impuestos, B y C son los proveedores de la misma, D es la institución local que recibe los fondos para destinarlos a un proyecto determinado, E y F son terceros en relaciones comerciales con este proyecto, la situación es la siguiente: Está liberada de impuestos solamente la provisión de bienes y servicios de las empresas B y C a la entidad internacional A que trabaje localmente. Las actividades de D con relación a E y F, y viceversa, están gravadas normalmente. Si usted lee atentamente la mencionada normativa, no va a encontrar ninguna liberación de impuestos a favor de la persona, física o jurídica, que trabaje con terceros, en su relación con éstos y viceversa, aunque haya recibido donaciones de una entidad internacional, operando localmente, amparada por un Acuerdo Intergubernamental, liberada de impuestos por una Ley especial y que cuenta con Tarjeta Diplomática. Lic. Carmen de Torres Dr. Ricardo Rodríguez Silvero 2