LA RELACIÓN FISCAL ESTADO

Anuncio

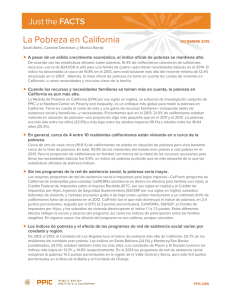

Octubre 2011 LA RELACIÓN FISCAL ESTADO-LOCAL Dean Misczynski y Marisol Cuellar Mejía Las ciudades, los condados y el estado generalmente proveen y financian diferentes servicios. El gobierno estatal generalmente paga por los servicios estatales tales como universidades, prisiones, parques, y autopistas. Los gobiernos locales pagan por las necesidades locales tales como policía y protección contra incendios, bibliotecas, y caminos locales. Los condados proveen servicios similares en áreas fuera de las ciudades. Además, administran los servicios a través del condado tales como cárceles y cortes, y sirven como agentes del estado en programas de salud y asistencia social para personas de bajos ingresos. Sin embargo, muchos programas claves son financiados a través de una mezcla de dólares federales, estatales y locales. Las necesidades de salud y asistencia social, educación, seguridad pública, y transporte son apoyadas con financiación federal, estatal y local. Existen varias razones para estos arreglos cruzados. Una es que el estado puede ayudar a equilibrar el gasto, para que las comunidades más pobres, por ejemplo, puedan ofrecer mejores escuelas. Asimismo, los fondos estatales y federales para programas de salud y asistencia social garantizan niveles mínimos de servicios en todo el estado e incluso a nivel nacional. Sin embargo, estos arreglos cruzados añaden complejidad, haciendo más difícil para los ciudadanos el determinar quien es realmente responsable por el desempeño de los programas, y permitiendo la intromisión de niveles del gobierno más altos por razones políticas o de otro tipo. La Propuesta 13 cambió fundamentalmente la relación entre los gobiernos estatal y local. La Propuesta 13, aprobada por los votantes de California en 1978 y con sólido apoyo actual, limita los impuestos a la propiedad al 1 por ciento del avalúo de la propiedad (con un ajuste mínimo cada año) hasta que la propiedad es vendida. Esta proposición fue aprobada para proteger a los propietarios de vivienda durante un periodo de rápido aumento en los valores de la propiedad y facturas de impuestos. También tuvo dos efectos importantes en el gobierno de California. Redujo los ingresos de los gobiernos locales (en cerca de $70 millones, por ejemplo, en el 2010) y, tal vez más fundamentalmente, eliminó la autoridad de ciudades, condados, y distritos para determinar el tamaño de sus propios presupuestos: Antes de 1978, las agencias locales podían fijar las tarifas del impuesto a la propiedad para aumentar el ingreso que necesitaban para proveer un determinado nivel local de servicios públicos. Esto podría decirse que fue la reducción más importante en la autoridad de los gobiernos locales del siglo XX. Las ciudades proveen más servicios públicos que cualquier otro nivel de gobierno. Las ciudades juegan el rol más importante en la provisión de servicios públicos a los californianos, gastando más del doble per cápita que el estado. El gasto de la ciudades aumenta más que el gasto de los condados o del estado durante épocas de prosperidad económica. Entre 1983 y 2009, el gasto de la ciudad aumentó en $686 por persona, el gasto del condado aumentó en $381 por persona, y el gasto del estado aumentó en $188 por persona. Ya sea que los tamaños relativos de estos niveles de gasto sean casi correctos o necesiten ajuste es actualmente un tema central de debate en California. Las tensiones entre los gobiernos estatales y locales están en un punto elevado. California y sus gobiernos locales tienen una relación tensa. Las dificultades aumentaron luego de la aprobación de la Propuesta 13, que (probablemente sin intención) aumentaron la autoridad del estado sobre los fondos locales y redujo los ingresos locales y la autonomía. En años recientes, el estado ha redistribuido el ingreso por impuestos a la propiedad, ha reajustado correcciones y otros programas, ha intentado eliminar el desarrollo, y ha hecho otros cambios en los arreglos de financiación y autoridad local. En respuesta, los gobiernos locales han propuesto exitosamente iniciativas para restringir la interferencia en su financiación y sus asuntos (Propuesta 1A en el 2004 y Propuesta 22 en el 2010, ambas intentando proteger el ingreso local de la interferencia estatal). La continuación del conflicto es casi segura, y los caminos hacia una resolución permanecen confusos. www.ppic.org LA RELACIÓN FISCAL ESTADO-LOCAL Octubre 2011 Gastos del estado, condado, y ciudad por función, 2008–09 Condados (56.7 mil millones $) Estado (46.1 mil millones $) Salud Resources 5.9% and environmen tal y Recursos protection protección 12.9% ambiental 12.9% Gobierno general 13.7% Educación K-12 5.3% Justicia criminal 23.3% Vías públicas e instalacione s 3.3% Gobierno general 10.3% Servicio de la deuda 2.7% Protección pública 28.4% Transportati Transporte on 13.9% 13.9% Salud y sanidad 15.7% Desarrollo Community comunitario developme 8.4% nt Cultura y diversión 8.3% Seguridad pública 26.8% 8.4% Salud 10.0% Gastos de empresa/ actividad 13.4% Educación superior 22.8% Ciudades (55.9 mil millones $) Gobierno General general government 10.9% 10.9% Asistencia pública 26.2% Servicios públicos 19.3% Transportat Transporte ion 16.3% 16.3% Fuente: Oficina del Contralor Estatal de California. Notas: El gasto del estado en operaciones incluye fondos federales. De igual forma, el gasto de la ciudad y del condado incluye servicios y programas financiados con dólares del gobierno federal y estatal. El “Gobierno general” en la gráfica del centro incluye gastos generales, en educación, y recreación, y servicios culturales. Los gatos de la ciudad no incluyen los gastos de las agencias de reurbanización. Las ciudades gastan más en servicios públicos que cualquier otro nivel de gobierno 2,200 2,000 Gastos de la ciudad 2008–09 $ 1,800 1,600 Gastos del condado 1,400 1,200 Gastos del estado en operaciones 1,000 800 600 Fuentes: Departamento de Finanzas de California: http://www.dof.ca.gov/budgeting/budget_faqs/information/documents/CHARTF.pdf. Las cifras de gastos de las ciudades y los condados son de la Oficina del Contralor de California: Reportes Financieros Anuales del Gobierno Local. Notas: La gráfica muestra el per cápita con inflación ajustada. El gasto del estado en operaciones solamente (excluyendo fondos de bonos), no incluye asistencia local, desembolso de capital, y gasto no clasificado de fondos. El gasto de los condados incluye gasto de empresa/actividad. El gasto de las ciudades incluye a empresas que no pertenecen a la ciudad. Cuenta el gasto de reurbanización como gasto de la ciudad, y cuenta la mayoría del gasto en salud y asistencia social como gasto del condado. Otros pueden presentar estos números en forma diferente. El gasto del condado y de la ciudad corresponde a los totales en todo el estado. La ciudad y condado de San Francisco está excluida del gasto de la ciudad y del condado. El gasto se ajusto para inflación usando el Índice de Precios al Consumidor de California para Consumidores Urbanos (CPI-U) del Departamento de Finanzas de California. Contacto: dean.misczynski@gmail.com Realizado con fondos de S.D. Bechtel, Jr. Foundation. www.ppic.org