Cómo elegir el momento más oportuno para jubilarse

Anuncio

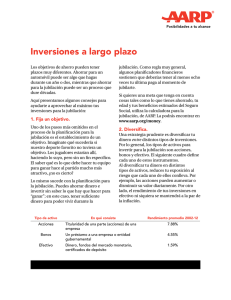

Cómo elegir el momento más oportuno para jubilarte: asuntos a considerar Cuando comienzas a pensar en cuándo jubi­ larte, debes tener en cuenta muchas preguntas: ¿Qué tipo de vida deseas? ¿Te gustaría seguir trabajando de alguna manera? ¿Te alcanzarán los ahorros para cubrir lo que te hará falta? ¿Cómo se verán afectados tus beneficios del ­Seguro Social y tus opciones de cuidado de salud, según el momento en que decidas jubi­ larte? ¿Cuáles son las implicaciones impositivas de tus decisiones? Hay muchas cosas en que pensar, y AARP te ofrece un recurso útil. En www.aarp.org/ ReadyforRetirement, puedes encontrar mane­ ras de lidiar con todas las decisiones para tu jubilación, incluidas: 1. Las decisiones sobre el estilo de vida durante la jubilación Pregúntales a diez personas que no se hayan jubilado cómo les gustaría pasar el tiempo durante la jubilación y recibirás veinte res­ puestas distintas. No es fácil tener una idea clara de la vida cuando dejas de trabajar. Muchos jubilados disfrutan su papel como abuelos. Otros quieren seguir trabajando, ya sea como voluntarios o a tiempo parcial. Otros, tal vez, se imaginen una vida de ocio y viajes. Piensa bien cómo te gustaría pasar la jubilación y habla con tu pareja acerca de sus sueños. 2. ¿Qué hay de las finanzas? Una vez que tengas una idea de cómo te gustaría vivir durante la jubilación, es hora de compararla con tu situación financiera. Una excelente herramienta para ayudarte es la calculadora para la jubilación, de AARP, que puedes encontrar en www.aarp.org/ retirementcalc. Con solo entrar alguna infor­ mación básica, la herramienta te puede ayudar a tener una idea sobre tus ingresos para la jubilación y a ver cómo se compara con lo que necesitarás. Durante la jubilación, tu ingreso puede pro­ venir de un plan de jubilación tradicional, un plan del tipo 401(k) o IRA (cuenta personal de jubilación), del Seguro Social o de otras fuentes. Ingresos jubilatorios Una pensión de “beneficio definido”, también conocida como una pensión tradicional, te paga un beneficio mensual de por vida una vez que te hayas ganado ese derecho (por trabajar suficientes años, por ejemplo). Algunos planes permiten que los empleados reciban un pago único durante la jubilación en lugar de bene­ ficios mensuales de por vida. Aunque suena atractivo, lo mejor, en general, es recibir esos pagos mensuales que durarán toda tu vida. Si te has ganado una pensión tradicional a través de tu trabajo, consulta con tu empleador para averiguar cuánto recibirás según el mo­ mento en que te jubiles. Por lo general, trabajar unos años más puede significar una gran diferencia a la hora de cobrar tu beneficio. Planes del tipo 401(k) e IRA Encontrar el dinero para ahorrar y tomar buenas decisiones de inversión puede haber parecido la parte más importante de la plani­ ficación de la jubilación durante tus años de trabajo. Pero encontrar la manera de retirar tus ahorros durante la jubilación es igual de impor­ tante. Querrás asegurarte de que tu dinero dure tantos años como tú y evitar errores fiscales que puedan ser costosos. Las cuentas de jubilación se rigen por normas especiales: •En la mayoría de los casos, sacar dinero antes de cumplir los 59 años y medio te costará una sanción impositiva del 10% y tendrás que pagar impuestos sobre la renta ordinaria en la cantidad que retires. »» Una vez que cumplas 70 años y medio, la cosa cambia. Para evitar sanciones, deberás comenzar a extraer un poco de dinero cada año. El IRS (Servicio de Impuestos Internos) establece tu cantidad mínima de retiros en función de tu expectativa de vida estimada. Esta norma está diseñada para prevenir que la gente use estas cuentas para dejarles dinero a sus herederos, además de para evitar pagar impuestos que han sido diferidos desde que hicieron las contribuciones. »» Si tienes una cuenta Roth IRA, nunca tendrás que pagar impuestos sobre la renta con cada extracción. Pero, a fin de evitar multas debido a extracciones tempranas, deberás haber tenido la cuenta Roth por un mínimo de cinco años. Seguro Social Una base importante de tus ingresos de jubilación será tu beneficio del Seguro Social. Inscríbete hoy para tener una cuenta “My Social Security” (Mi Seguro Social) a través de www.ssa.gov. Desde allí, tendrás acceso al estimado de tus beneficios en función de distintas edades de jubilación. Puedes comenzar a cobrar beneficios del Seguro Social a los 62 años, pero eso reduciría tus beneficios de por vida en un 25%. O puedes trabajar hasta pasada tu edad plena de jubilación y recibir un 8% adicional al año en aumentos de beneficios hasta los 70 años. Si continúas trabajando pasada la “jubilación normal” (por lo general considerado como el año en el que resultas elegible para recibir los beneficios de jubilación completos del Seguro Social), tendrás más tiempo para ahorrar y menos años para financiar tu jubilación. Otros ingresos Si planeas vender un negocio o tu vivienda, asegúrate de incluir esta cantidad cuando sumes tus ingresos de jubilación potenciales. Incluye también ingresos por alquiler, una herencia esperada, pensión de alimentos y otros bienes financieros. 3. El seguro médico Resultas elegible para Medicare al cumplir 65 años. Tienes los tres meses previos a tu cumpleaños 65 y los cuatro meses posteriores para inscribirte en Medicare Parte A (seguro hospitalario) o en la Parte B (seguro médico). Pagarás primas más altas si te registras más tarde. Puedes optar por Medicare Parte C en lugar de las Partes A y B; es decir, elegir entre una variedad de proveedores del plan Medicare Advantage. También puedes inscribirte en un plan de cobertura para medicamentos receta­ dos a través de Medicare Parte D. Si todavía no resultas elegible para Medicare, inscríbete y paga por una continuación de cobertura (COBRA) a través de tu empleador, que puede cubrirte por hasta 18 meses. Tu pago mensual generalmente es más alto que antes de la jubilación, porque muchos empleadores cubren una parte de las primas mensuales de los empleados activos. Después de eso, o de manera alternativa, puedes inscribirte para recibir cobertura a través de www.healthcare. gov. Existen períodos especiales de inscripción abierta por ciertos motivos, como para perso­ nas que pierden el seguro médico cuando dejan un empleo. Para entender cuáles podrían ser tus costos médicos durante la jubilación, usa la calcula­ dora de costos de cuidado de la salud, de AARP, en www.aarp.org/hccc. 4.Impuestos Antes de establecer una fecha para tu jubi­ lación, asegúrate de conocer qué impuestos deberás pagar una vez que te jubiles. Esto incluye los impuestos federales, estatales y locales sobre la renta y la propiedad. Si no estás seguro de cuáles serán tus tasas tributarias, obtén ayuda de un profesional financiero. El IRS y algunos estados podrían cobrarte impuestos sobre tu beneficio del Seguro Social si tus ingresos de jubilación exceden ciertos límites. Para el año fiscal 2014, si tu ingreso gravable (incluida la mitad de tu ingreso del Seguro Social) es de $25,000 o más ($32,000 si presentan la declaración de impuestos con tu pareja), pagarás impuestos federales sobre una parte de tus beneficios del Seguro Social. Para estar al corriente de la información más actualizada sobre los impuestos a los beneficios del Seguro Social, lee la publicación 915 de IRS. Como puedes ver, existen muchas considera­ ciones a la hora de pensar en cuándo jubilarte. AARP está aquí para apoyarte. Visita www.aarp. org/ReadyforRetirement hoy y usa nuestras herramientas y consejos para poder tomar una decisión adecuada a tus circunstancias personales. Toma medidas QQ Visita www.aarp.org/ReadyforRetirement para obtener ayuda para tomar la decisión acerca de cuándo jubilarte. QQ Usa la calculadora para la jubilación, de AARP, en www.aarp.org/retirementcalc para determinar si estás en camino con tus ahorros y otros ingresos para jubilarte cuando quieras. QQ Regístrate para una cuenta “My Social Security” (Mi Seguro Social) en www.ssa. gov para tener fácil acceso a un cálculo de tus beneficios. QQ Si planeas jubilarte antes de resultar ­elegible para Medicare a los 65 años, evalúa tus opciones a través de COBRA y del Mercado de Seguros Médicos, en www.healthcare.gov. QQ Asegúrate de tener en cuenta los impuestos durante la jubilación. Consulta la publi­ cación 915 del IRS para averiguar si tus beneficios del Seguro Social podrían estar sujetos a impuestos. ©2014 AARP Financial Security 601 E Street NW Washington, DC 20049 www.aarp.org D18954 (1214)