Caso practico completo

Anuncio

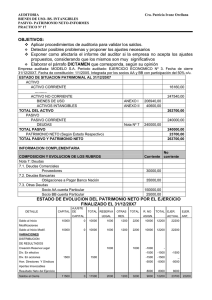

Perucontable.com | Contabilidad - Red de blogs Clasificación de los costos según su importancia en toma de decisiones Costos relevantes son aquellos costos que se modifican o cambian, dependiendo de la opción que se adopte, también se les conoce como costos diferenciales. Por ejemplo, cuando solicitan a la que tiene características especiales habiendo capacidad ociosa, en este caso los únicos costos que cambian si aceptamos elaborar dicho producto, son el consumo de materia prima, suministros diversos, horas extras, fletes, etc. Los salarios sobre la base de jornales, la depreciación de la maquinaria permanece constante, por lo que los primeros son relevantes, y en el segundo caso son irrelevantes para tomar la decisión de fabricar dicho producto. Costos irrelevantes son aquellos costos que permanecen inalterables, sin importar el curso de acción elegido. Es decir costos que se incurrieron en el pasado, y que se repetirán exactamente en el futuro, esta clasificación nos permitirá conocer a segmentar las partidas relevantes e irrelevantes en la toma de decisiones. Caso práctico: El estado de resultados de la empresa podrem S.A.C., correspondiente al año 20x4, se presenta a continuación: podrem S.A.C. Estado de resultados Del 1 de enero al 31 de diciembre de 20x4 (Expresado en nuevos soles) Perucontable.com | Contabilidad - Red de blogs Venta (200,000 x S/. 17) Menos: Costo de ventas Costos variables: Materia prima Mano de obra directa Costos indirectos de fabricación Total costos variables Menos: Gastos de ventas y administración variables S/. 3 400,000 (450,000) (330,000) (100,000) Margen de construcción Menos: Costos fijos del periodo Ganancia de operación (880,000) (102,000) (2 418,000) (1 100,000) S/. 1 318,000 Durante el año 20X5, la empresa espera deducir el número de unidades en un 25% aumentado el precio de su único producto de S/. 17 a S/. 24. Para poder vender estas unidades reducidas es necesario renovar el alquiler del local con un costo anual más alto que el año 20X4, aumentado en S/. 3,500 más. Durante el año 20X5, se espera que los precios de las materias primas suban en S/. 0.45 por unidad terminada. También será necesario aumentar los gastos de publicidad en S/. 12,000 a fin de vender las unidades reducidas paneadas (todo los costos indirectos de fabricación variables varían de acuerdo con las unidades vendidas), los gastos de ventas y los gastos de administración varían de acuerdo con las ventas. Nota: No existe inventario inicial ni final de materias primas, productos en proceso y productos terminados. Se pide: 1) Hoja de cálculos auxiliares. 2) Calcule el nuevo estado de resultados del año 20X5, costeo directo Solución: 1. Calculo del número de unidades vendidas para el año 20X5 200,000 – 25% = 150,000 Unidades. 2. Calculo del costeo de materia prima, unitario y total (costo variable) Costo unitario de materia prima = 450,000 = s/. 2.25 Perucontable.com | Contabilidad - Red de blogs 200,000 Nuevo precio de materia prima Costo anual = S/. 2.25 Disminución = 0.45 Nuevo precio unitario = 2.70 Consumo materia prima proyectada = S/. 2.70 X 150,000 = S/. 405,000 3. Calculo de mano de abra (Costo variable) Costo unitario mano de obra directa = 330,000 = S/. 1.65 200,000 Costo total de mano de obra directa = S/. 1.65 X 150,000 = S/. 247,500 4. Costos indirectos de fabricación Costos indirectos de fabricación unitario = S/. 100,000 = S/. 0.50 200,000 Costos indirectos de fabricación total = S/. 0.50 X 150,000 = S/. 75,000 5. Gastos de ventas y administración Venta proyectada = 150,000 x 24 = S/. 3 600,000 102,000 3 400,000 X 3 600,000 Siendo los gastos de ventas y administración igual a X, tenemos: Despejando X = S/. 108,000 Gastos de ventas y administración = S/. 108,000 6. Calculo de los gastos fijos Costo fijo inicial Alquiler Publicidad Nuevo importe de costos fijos S/. 1 100,000 3,500 12,000 S/. 1 115,500 Perucontable.com | Contabilidad - Red de blogs Podrem S.A.C. Estado de resultados Del 1 de enero al 31 de diciembre del 20X5 (Expresado en nuevos soles) Ventas (150,000 x S/. 24) Menos: Costo de ventas 3 600,000 Costos variables: Materia prima Mano de obra directa Costos indirectos de fabricación Total de costos variables Menos: Gastos de ventas y administración variables Margen de contribución Menos: Costos fijos del periodo Ganancia de operación (405,000) (247,500) (75,000) (727,500) (108,000) 2 764,500 (1 115,500) S/. 1 649,000