PUNTO DE EQUILIBRIO

Anuncio

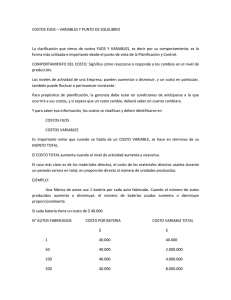

PUNTO DE EQUILIBRIO El punto de equilibrio es una herramienta financiera que permite entre otros aspectos determinar el momento en el cual el volumen de ventas cubre la totalidad de costos y gastos en un período determinado de un ente económico. Se puede expresar en unidades, pesos o porcentaje y muestra las utilidades o pérdidas de la empresa cuando las ventas excedan o caen por debajo de dicho punto, de tal forma que este viene e ser el nivel referente a partir del cual un incremento en los volúmenes de venta aumentará utilidades, o un decremento de las mismas ocasionará perdidas. Esta situación será una razón más para analizar algunos aspectos relevantes en la construcción de los costos fijos, costos variables y ventas producidas. Para determinar el punto de equilibrio en primer lugar, se debe conocer los costos variables y fijos de la organización; entendiéndose por costos variables aquellos rubros que cambian en proporción directa con los volúmenes de producción y ventas, por ejemplo: materias primas, mano de obra directa y costos indirectos de fabricación. Por costos (gastos) fijos se entiende como aquellos rubros que no cambian en proporción directa con las ventas y cuyo importe y periodicidad es prácticamente constante, por ejemplo los arrendamientos, los sueldos de personal administrativo y las depreciaciones entre otros. EJEMPLO: La Fábrica de Estufas el Quemón Ltda, presenta el siguiente Estado de Resultados Consolidado: Ventas Costos (variables) Gastos (fijos) Utilidad $ 1.833.750.000.00 888.750.000.00 663.750.000.00 281.250.000.00 Unidades producidas: Precio de venta unitario: Costo variable unitario: 8.150 225.000.00 109.049.08 PUNTO DE EQUILIBRIO EN PESOS: COSTOS FIJOS P.E. $ COSTOS VARIABLES 1VENTAS TOTALES 663.750.000 P.E. $ 888.750.000 11.833.750.000 $ 1.287.991.07 Entonces, las ventas necesarias para que la Fábrica de Estufas opere sin pérdidas ni ganancias será $ 1.287.991.07, dicho de otra forma, es a partir de ese volumen de ventas que la empresa obtiene utilidades. PUNTO DE EQUILIBRIO EN VALORES RELATIVOS (%): P.E. COSTOS FIJOS X 100 % P.E. VENTAS TOTALES – COSTOS TOTALES 663.750.000 X 100 % 1.833.750.000 – 888.750.000 70.24% De las ventas totales, el 70.24% es aplicado al pago de los costos variables y fijos, la diferencia del 29.76%, es utilidad para la organización. PUNTO DE EQUILIBRIO EN UNIDADES: COSTOS FIJOS P.E.U. PRECIO VENTA UNITARIO - COSTO VARIABLE UNITARIO 663.750.000 P.E.U. 225.000 - 109.049.08 5.724 Este método de punto de equilibrio hace referencia a que el ente económico debe como mínimo vender 5.724 unidades, para poder atender todos sus costos variables y fijos. Jorge Luis Segura R.