Contabilidad general y analítica

Anuncio

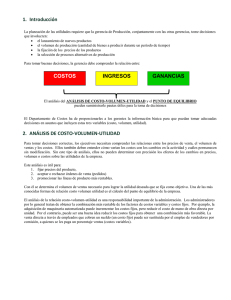

OBJETIVOS Y SUBOBJETIVOS DE LA CONTABILIDAD Desde el punto de vista de su grado de variabilidad, los costos, tanto de producción como de distribución, administración y financiamiento, se clasifican en tres categorías principales: • Variables • Fijos • Semivariables Costos Variables. Sufren aumentos o disminuciones proporcionales a los aumentos o disminuciones registrados en el volumen de la producción. Ejemplo, la materia prima consumida. Costos Fijos. Son todos los que no sufren modificaciones, a pesar de que la producción aumente o disminuya. Ejemplo el sueldo de los directores y funcionarios de la fabrica. Costos Semivariables. Son aquellos que permanecen constantes dentro de ciertos limites de modificación en el volumen de operaciones de la empresa, cambiando bruscamente cuando éste rebasa aquellos limites. Ejemplo, en un determinado departamento de una empresa se fabrica un artículo y un inspector es suficiente para revisar digamos 4000 artículos x , pero si la producción aumenta más allá de ese limite, se requiere de la contratación de otro inspector. Los fines u objetivos que persigue la Contabilidad de Costos, se resumen en: • El Control de las operaciones y de los gastos. • Información amplia y oportuna • Fin primordial (determinación correcta del Costo unitario). De esto se pueden derivar una serie de subobjetivos, entre los que se destacan: • Fijación del precio de ventas • Políticas o normas de las operaciones • Valuación de artículos terminados o en proceso • Determinación del Costo de producción de lo vendido • Decisión sobre comprar, fabricar o maquilar • Planeación y control presupuestal, así como las utilidades A continuación se explican más ampliamente en que consisten cada uno de los objetivos: 1. Control de Operaciones y Gastos. Tener implantada una contabilidad correcta de costos, trae consigo, para su realización, un control adecuado de las operaciones efectuadas, lo cual redunda en mejoras, aumento de eficiencia, que obviamente se traduce en reducción de gastos, tanto en costos de producción cuanto de distribución, financiación, administración. En esas condiciones, la mayoría de las empresas que suelen tener cambios en los productos, en los métodos de 1 fabricación y venta, en el personal, etc. Exigen una técnica eficaz para el control de sus operaciones y una buena determinación de sus costos, siendo un propósito constante de las empresas en actividad competitiva, el bajar sus costos, con eficiencia en el trabajo, substituyendo materiales, reduciendo los gastos fijos y modificando una serie de factores que dan lugar a una superación absoluta. 2. Información amplia y oportuna Se debe llevar un control sobre los cotos, esto es importante porque nos va ayudar a tener la información necesaria para poder realizar una efectiva toma de decisiones, teniendo siempre en cuenta los recursos y lo bienes con los que contamos, para que la decisión que tomemos sea la más indicada y se logren minimizar los costos de producción. Los informes de los costos van a proporcionar los datos esenciales para que la persona responsable de llevar la contabilidad de los costos cuente con los datos esenciales para poder determinar nivel en el que se podrá obtener el menor costo de producción. Se debe comprender que los costos van a reflejar su valor en relación a las utilidades que se están percibiendo. Por último, se debe tener en cuenta que un informe debe ser adecuado, preciso, puntual, claro y deben de estar bien presentados para que puedan cumplir con su finalidad. • Determinación del Costo unitario. El principal objetivo de los costos es la correcta determinación del costo unitario, ya que en base a este se tomara una serie de decisiones fundamentales como pueden ser: la fijación del precio claro que tomando en cuenta aspectos de la oferta y la demanda, también ayudan a las políticas de operación de acuerdo con el mercado, el aspecto financiero de expansión, de planeación de utilidades, producir, mandar, comprara, manda maquilar, etc. Se deben fijar normas o políticas de explotación de operación, como pueden ser: • La determinación del punto de equilibrio. • El aprovechamiento de la capacidad productiva. • Decidir sobre cerrar la fabrica o seguir operando. • Decidir si determinadas piezas es mejor comprarlas o fabricarlas. CONCLUSIÓN: A medida que se han perfeccionado los procedimientos contables, la aplicación del costo corresponde a una mayor exactitud. Dentro de la completa organización económica, en la que la producción y el cambio cada vez se aceleran, se ha requerido de una técnica contable, que permita capturar, clasificar, prorratear y controlar los diferentes factores del costo a las diversas actividades que lo engendran, a fin de sincronizar los ingresos actuales con sus costos de inversión respectivos. 2

![Analisis-Costo-Volumen-Ganancia [Modo de compatibilidad]](http://s2.studylib.es/store/data/005547860_1-432d4ce01307d77bc4252c54773ef402-300x300.png)