17 Autofinanciación

Anuncio

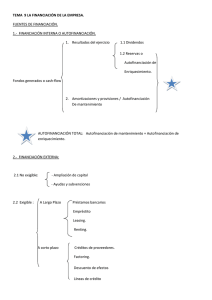

17. AUTOFINANCIACIÓN La autofinanciación viene conformada por aquellas fuentes de financiación internas que provienen de beneficios obtenidos a lo largo del tiempo y que han sido retenidos para mantener y ampliar la capacidad productiva de la empresa. De esta definición se deduce que según la función que cumplen estos recursos, se pueden distinguir dos tipos de financiación interna, Autofinanciación de mantenimiento y Autofinanciación de enriquecimiento. Autofinanciación de mantenimiento está formada por los beneficios que no se reparten a los socios y que se retienen en la empresa para mantener el valor de los elementos del activo. Amortizaciones, son la imputación a cada ejercicio, de la depreciación sufrida por los bienes de activo fijo, bien sea por el desgaste físico, por el transcurso del tiempo o por obsolescencia. Son gastos que como tales, se deducen de los ingresos a la hora de determinar el beneficio. Por tratarse de pérdidas de valor de carácter irreversible, con las cuotas anuales, se irá creando un fondo acumulado, que se aplicará a la reposición de los bienes a los que están destinadas. Si la empresa no practicara amortizaciones, se descapitalizaría. Existen diferentes métodos para determinar la cuantía de las amortizaciones: método lineal constante, método progresivo, método degresivo ... La amortización acumulada se refleja en el Balance, en el Activo, debajo del elemento al que compensa Las provisiones: son cantidades que se detraen de los ingresos, a la hora de calcular el beneficio, para cubrir pérdidas de valor de carácter reversible que se prevén en los bienes de activo, tanto no corriente como corriente. Las provisiones se aplican a cubrir la pérdida cuando ésta ocurre, o se contabilizan como ingreso en caso de desaparecer la causa que originó su dotación. Entre las provisiones podemos citar: provisión para insolvencias, provisión por depreciación de existencias... Autofinanciación de enriquecimiento: está formada por los beneficios que no se reparten a los socios y que se retienen en la empresa para la realización de nuevas inversiones a fin de que la empresa crezca e incremente su capacidad productiva. Está constituida por: Reservas Legales : son reservas que debe dotar la empresa por imperativo legal. Así el texto refundido de la Ley de S.A, establece, en su artículo 214, que en todo caso se destinará un 10% del beneficio a la reserva legal. Reservas estatutarias: son aquellas que se establecen en los estatutos por voluntad de los socios. Estas normas de funcionamiento, una vez establecidas, son de obligado cumplimiento para la sociedad. Reservas voluntarias. Son reservas que dota la empresa porque así lo deciden y aprueban los accionistas en la junta general ordinaria. Reservas especiales. Etc El principal inconveniente que suele atribuirse a este tipo de financiación, es que a veces se aplica a inversiones poco productivas, al carecer de un coste financiero aparente. La principal ventaja, es que incrementan la capacidad financiera, sin necesidad de aumentar el número de socios, ni el nivel de endeudamiento.