facturas rectificativas y recuperación del iva en el procedimiento

Anuncio

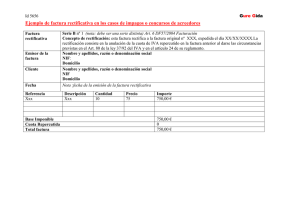

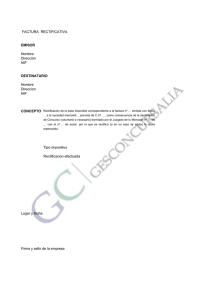

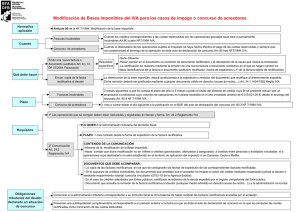

Palma de Mallorca, 14 de septiembre de 2010 FACTURAS RECTIFICATIVAS Y RECUPERACIÓN DEL IVA EN EL PROCEDIMIENTO CONCURSAL Estimados clientes, Las actuales circunstancias económicas están provocando un incremento considerable en la presentación de solicitudes de declaración de Concurso de Acreedores, por ello creemos conveniente recordarles que es posible recuperar las cuotas de IVA repercutidas en las operaciones de fallido cobro siempre y cuando se cumplan los plazos establecidos y se actúe conforme a la normativa vigente. Conforme a lo dispuesto en el artículo 80 de la Ley 37/1992 del Impuesto sobre el Valor Añadido, la base imponible del IVA podrá reducirse cuando el destinatario de las operaciones sujetas al impuesto no haya hecho efectivo el pago de las cuotas repercutidas y siempre que, con posterioridad al devengo de la operación, se dicte auto de declaración de concurso. Conviene destacar que esta rectificación tiene carácter OPCIONAL o VOLUNTARIA. La modificación, en su caso, no podrá efectuarse después de transcurrido el plazo máximo fijado en el número 5 del apartado 1 del artículo 21 de la Ley 22/2003 Concursal. Este plazo máximo para proceder la rectificación de la cuota repercutida es de 1 mes a contar desde el día siguiente al de la publicación obligatoria del auto de declaración de concurso en el Boletín Oficial del Estado (conviene tener en cuenta que en el caso de que el concurso se tramite por el cauce del Procedimiento abreviado el plazo será de 15 días). Es el mismo plazo que tienen los acreedores del concursado para comunicar la existencia de sus créditos a la Administración Concursal designada mediante la presentación de un escrito en el correspondiente Juzgado de lo Mercantil al que se deberán acompañar los originales de los documentos relativos al crédito junto con dos copias de los mismos. En dicho escrito se expresará el nombre, domicilio y demás datos de identidad del acreedor, así como los relativos al crédito, su concepto, cuantía, fechas de adquisición y vencimiento, características y calificación que se pretenda. Además también conviene facilitar un extracto contable referido a la fecha del auto de declaración de concurso. Conforme a lo dispuesto en el artículo 24 del RD 1624/1992, por el que se aprueba el Reglamento del Impuesto sobre el Valor Añadido, la rectificación o modificación de la base imponible se llevará a cabo mediante la expedición y remisión al destinatario de las operaciones de una nueva factura (factura BOSCH | BATLE CONSULTORIA CL GREMI FUSTERS, 33, 2ª PLANTA, DESPACHO 20 (ESQ. GRAN VIA ASIMA) E-07009 – PALMA Tel. + 34 971 22 82 10 – Fax + 34 971 72 27 11 www.bybconsultoria.com info@bybconsultoria.com rectificativa) en la que se rectifiquen las anteriormente expedidas, de acuerdo con las obligaciones de facturación del RD 1496/2003, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación y atendiendo a los siguientes requisitos para el acreedor: ‐ Las operaciones previas deberán haber sido facturadas y anotadas en el libro registro de facturas expedidas por el acreedor en tiempo y forma. ‐ La rectificación sólo procede cuando no se hayan cobrado las cuotas repercutidas y siempre que las operaciones se hubiesen devengado antes de la fecha del auto de declaración de concurso. ‐ Desde la fecha de expedición de la correspondiente factura rectificativa, el acreedor dispone del plazo de 1 mes para comunicar la modificación efectuada a la Agencia Tributaria correspondiente a su domicilio fiscal, acompañando a dicha comunicación los siguientes documentos: a) Copia de la factura rectificativa. b) Copia del auto judicial de declaración de concurso del destinatario de las facturas (no es preciso testimonio) o certificación del Registro Mercantil. c) Manifestación expresa de que la modificación no se refiere a créditos garantizados, afianzados o asegurados, a créditos entre personas o entidades vinculadas, a créditos adeudados o afianzados por entes públicos, ni a operaciones cuyo destinatario no está establecido en el territorio de aplicación del impuesto ni en Canarias, Ceuta o Melilla. La expedición de la factura rectificativa deberá mantener el importe relativo a las bases imponibles en los mismos términos en que se procedió a la expedición de las facturas originales, consignándose corregido el importe de las cuotas tributarias que se dejan de repercutir al cliente, precisamente como consecuencia de la modificación de la base imponible, dejando claro que dicho dato se hace igual a CERO. Cabe destacar que la factura rectificativa debe ser remitida obligatoriamente a la mayor brevedad posible desde la fecha de su expedición al domicilio social de la sociedad deudora para su constancia en el procedimiento concursal mediante cualquier medio que permita dejar constancia del envío (es muy aconsejable el envío de la misma mediante carta certificada con acuse de recibo). Saludos cordiales, Jaime Bosch Sanjuán Miquel Batle Munar BOSCH | BATLE CONSULTORIA CL GREMI FUSTERS, 33, 2ª PLANTA, DESPACHO 20 (ESQ. GRAN VIA ASIMA) E-07009 – PALMA Tel. + 34 971 22 82 10 – Fax + 34 971 72 27 11 www.bybconsultoria.com info@bybconsultoria.com