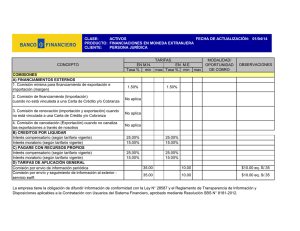

Discrepancias en las Partidas de Gasto de los Procesos Tarifarios

Anuncio