Tema analisis patrimonial y financiero

Anuncio

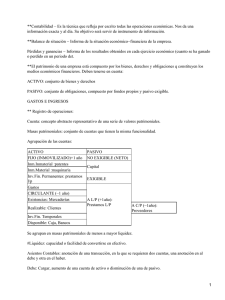

TEMA EL ANALISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA Y ANALISIS PATRIMONIAL Y ANALISIS FINANCIERA. 1. Comenta la situación de una empresa en la cual no hay equilibrio financiero. 2. Pon ejemplos de elementos de la estructura económica y de la estructura financiera del balance. 3. Aplica las técnicas del análisis de balances (porcentajes, variaciones y representación grafica) que conozcas para el siguiente balance de dos años consecutivos: Inmovilizado Existencias Realizable Disponibles Recursos propios Exigible a largo plazo Exigible a corto plazo 2008 3.600 2.000 1.500 1.000 3.900 1.500 2.700 2009 3.900 1.700 2.600 1.200 4.300 2.000 3.100 4. Explica el significado económico de un fondo de maniobra negativo. 5. Clasifica de manera funcional las cuentas siguientes, que pertenecen al balance de una empresa, y calcula el fondo de maniobra. Comenta los resultados: ACTIVO Mobiliario 4.500 Maquinaria 7.500 Edificios 700 AAIM -2.700 Primeras materias 2.000 Producto terminado 1.500 Envases 720 Acciones de cotización oficial 890 Depreciación existencias -750 Clientes 2.700 Deudores 800 Bancos 700 Caja 1.000 TOTAL 19.560 PATRIMONIO NETO Y PASIVO. Capital social Reservas legales Reservas voluntarias Obligaciones Perdidas y ganacias Proveedores Prov. Efec. Pagar Acreedores Préstamos largo plazo TOTAL 7.000 2.000 1.800 1.000 1.460 1.400 1.700 700 2.500 19.560 6. Haz un análisis patrimonial y financiera de la evolución de una empresa de acuerdo con su balance: ACTIVO Edificios Maquinaria Mobiliario AAIM Mercaderías envaes Productos terminados Primeres materias Clientes Provisió insolvencias Bancos Caja TOTAL 2008 7.500 2.500 1.000 -2.000 5.000 750 4.200 1.350 8.000 -800 700 1.000 29.200 2009 18.000 7.000 1.200 -2.800 8.000 600 2.000 1.700 600 0 200 100 36.600 PATRIMONIO NETO Y PASIVO Capital social Reservas legales Perdidas y ganancias Prestamos a largo plazo Proveedores Efectos com. Pagar Acreedores HP Acreedora TOTAL 2008 17.000 1.200 200 800 2.000 5.000 2.000 1.000 29.200 2009 14.000 1.400 1.500 6.400 5.250 7.000 800 250 36.600 7. Explica las diferencias entre los diferentes tipos de análisis de estados contables. 8. Pon ejemplos de una empresa que presenta un balance con riesgo importante de fallida. 9. ¿Qué medidas propondrías para luchar contra una situación de suspensión de pagos de una empresa? 10. Comenta que razón se define el fondo de maniobra, como el capital circulante, es decir, como la parte permanente del activo corriente. 11. Fíjate en los balances de dos empresas diferentes: una empresa industrial fabricante de maquina metalúrgica y una cadena de supermercados. Balance empresa 1 ACTIVO Inmobilizado Existencias Realizable Disponible TOTAL P. N. Y PASIVO 75.000 Recursos propios 12.000 Exigible a largo plazo 9.000 Exigible a corto plazo 5.000 101.000 TOTAL Balance empresa 2 ACTIVO Inmobilizado Exidtencias Realizable Disponible TOTAL P.N. Y PASIVO 39.000 Recursos propios 20.000 Exigible a largo plazo 11.000 Exigible a corto plazo 5.000 75.000 TOTAL 37.000 48.000 16.000 101.000 25.000 2.000 48.000 75.000 A partir de esta información, haz un estudio patrimonial de las dos empresas y, por medio del estudio del fondo de maniobra, determina que balance corresponde a cada una. 12. Una empresa presenta el siguiente balance con la situación siguiente_ ACTIVO Inmobilizado Existencias Realizable Disponible TOTAL 2005 4.000 750 1.900 1.500 8.150 2006 6.250 1.125 875 1.250 9.500 P. N. Y PASIVO Recursos propios Exigible largo plazo Exigible corto plazo 2005 4.100 3.000 1.050 2006 4.375 1.375 3.750 TOTAL 8.150 9.500 a) Calcula el fondo de maniobra. b) Todo seguido, comenta la situación patrimonial. c) ¿Qué problemas presenta esta empresa? d) ¿Cómo los resolverías? 13. Determina que efecto tendría cada una de las operaciones empresariales siguientes sobre el fondo de maniobra. Comenta y justifica tus respuestas. Liquidar totalmente una deuda con un proveedor. Comprar mercaderías a crédito. Dotar la amortización acumulada del inmovilizado. Aumentar las existencias con créditos a corto plazo. Descontar una letra de cambio en un banco. Hacer una ampliación de capital para ampliar instalaciones. Adquirir maquinar con un préstamo a corto plazo. Hacer una venta (a precio de coste). Vender un edificio de la empresa. Hacer una venta con beneficio. 14. Una empresa presenta la información siguiente: ACTIU Inmovilizado Existencias Realizable Disponible TOTAL P.N. Y PASIVO Recursos propios Exigible largo plazo Exigible a corto plazo TOTAL 2004 3.500 630 490 700 5.320 2005 3.600 650 450 850 5.550 2006 3.700 700 500 900 5.800 100 2.840 2.380 5.320 2.500 950 2.100 5.550 2.500 1.700 1.600 5.800 Comenta como ha evolucionado la situación patrimonial de esta empresa, calculando el fondo de maniobra para cada año. 15. Observa el balance de una empresa para dos años consecutivos y analiza la situación patrimonial: Recursos propios Existencias Disponible Exigible largo plazo Inmovilizado Realizable Exigible corto plazo 2006 900 295 220 40 750 175 500 2007 910 275 150 390 800 350 275 16. Analiza la evolución de la situación patrimonial y financiera de la siguiente empresa: ACTIVO Caja Bancos Mercaderias Envases Depreciación existencias Clientes Ef. Cobrar Deudores Mobiliario Terrenos Edificios El. Transporte AAIM TOTAL P.N. Y PASIVO Proveedores Prestamos c/t Ef. Pagar HP Acreedora Acreedores Obligaciones Prestamos l/t Capital social Reservas legales Reservas voluntarias Perdidas y ganacias. TOTAL 2005 135 500 2.300 400 -50 1.230 4.320 800 900 2.500 10.000 850 -2.350 21.535 2006 200 700 500 700 -150 5.000 3.600 400 1.000 4.000 20.000 2.000 -4.000 33.950 2.970 200 2.265 120 280 210 3.500 10.000 400 90 1.500 21.535 7.000 800 3.000 200 300 250 4.000 14.000 700 200 3.500 33.950 17. ¿Qué cambios propondrías a una empresa para mejorar su ratio de liquidad? 18. Explica porque es necesaria una buena planificación de la tesorería de la empresa. 19. Aplica todas las técnicas del análisis financiero del siguiente balance: ACTIVO AÑO N AÑO N+1 Inmovilizado 9.390 11.800 Existencias 1.800 925 Ralizable 600 675 Disponible 2.980 37.000 TOTAL 14.770 50.400 P.N Y PASIVO Recursos propios 8.437 10.000 Exigible largo plazo 3.010 4.200 Exigble corto plazo 3.333 2.900 TOTAL 14.780 17.100 20. Comenta la relación que hay entre planificar la tesorería de la empresa y los valores óptimos de los ratios de liquidad, de tesorería y de solvencia. 21. Explica porque la definición del flujo de caja económico (beneficios mas amortizaciones) tiene relación con el autofinanciamiento de la empresa. 22. ¿Cuáles son los ratios que miden la posibilidad de suspensión de pagos o de fallida de la empresa? 23. ¿Cuáles son las mejoras que propondrías en la situación financiera de una empresa que presenta el siguiente balance: ACTIVO Inmovilizado Existencias Clientes Bancos Caja TOTAL 80.000 33.000 26.000 8.000 7.000 154.000 P.N. Y PASIVO Capital Reserves Prestamos l/p Proveedores Acreedores TOTAL 60.000 27.000 24.000 33.000 10.000 154.000 24. Pon tres ejemplos de empresas que tengan mucho interés por el estudio de los 25. 26. 27. 28. 29. estados contables Explica qué es el proceso contable. Explica qué significa que la etapa final del proceso de estudio de los estados contables sea de previsión. Comenta una situación de una empresa en la que no haya equilibrio financiero. Pon ejemplos de elementos de la estructura económica del balance. Pon ejemplos de elementos de la estructura financiera del balance. 30. Aplica las técnicas de análisis de balances con los datos del siguiente balance: ACTIVO Caja Bancos Mercaderías Envases Provisión depreciación existencias Clientes Acciones cotización oficial (temp.) Haciena Pública deudor Mobiliario Terrenos Edificios Elementos de transporte Amortización acumulada inm., mat. PATRIMONIIO NETO Y PASIVO Proveedores Efectos comerciales a pagar Préstamo c/p Haciena Pública acreedor por IS Seguridad social acreedor Hacienda publica acreedora por IVA Obligaciones Préstamo a l/p Capital social Resercas legales Reservas voluntarias Pérdidas y ganancias 270 600 4.600 400 -100 2.460 8.640 1.600 1.800 5.000 20.000 1.700 -4.700 5.940 4.530 400 240 560 420 7.200 7.000 12.000 800 180 3.000 31. Aplica las técnicas de análisis de balances (porcentajes, variaciones y representación gráfica) que conozcas para el siguiente balance de dos años consecutivos: ACTIVO Caja Bancos Mercaderías Envases Provisión depreciación existencias Clientes Acciones cotización oficial Administraciones Públicas Mobiliario Terrenos Edificios Elementos de transporte Amortización acumulaa inmov. Mat PATRIMONIO NETO Y PASIVO Proveedores Efectos a pagar Préstamo a c/p Hacienda pública acreedor Seguridd Social acreedor Hacienda pública acreedor por Iva Obligaciones Préstamos a l/p Capital social Reservas legales Reservas voluntarias Resultado del ejercicio 2008 120 450 6.700 1.200 -300 1.200 4.500 1.100 1.500 4.500 18.000 1.000 -3.900 2009 270 600 4.600 400 -100 2.460 8.640 1.600 1.800 5.000 20.000 1.700 -4.700 3.900 3.800 1.200 300 120 200 6.000 5.000 12.000 700 150 2.700 5.940 4.530 400 240 560 420 7.200 7.000 12.000 800 180 3.000 32. Realiza un primer análisis de las masas patrimoniales y del fondo de maniobra de la actividad 31. 33. Explica el significado económico de un fondo de maniobra negativo. 34. Observando el balance de situación de una empresa comercial: a. Ordena el balance por masas patrimoniales de activo y de pasivo. b. Calcula los indicadores de disponibilidad y de capacidad de pago e interpreta los resultados. c. ¿Qué cambios sugieres para mejorar la situación de la empresa? Puedes, además, calcular el fondo de maniobra. 35. Observa la siguiente tabla en la que se muestra, para diferentes empresas, el indicador de disponibilidad y el indicador de capacidad de pago (en millares de euros): Empresa A B C D Ind. Disponib. Ind. Capacidad 250 1700 -100 2500 350 375 -70 90 Comenta la situación de cada empresa y, si es necesario, sugiere mejoras. 36. Calcula l os ratios financieros del balance de la siguiente empresa para cuatro años: 2006 700 500 625 225 500 1.100 450 37. 38. 39. 40. 2007 750 450 800 300 575 1.125 600 2008 900 625 1.000 400 780 345 1.800 2009 1.100 850 1.700 200 925 225 2.700 Inmovilizado Existencias Realizable Disponible Recursos propios Exigible l/p Exigible c/p ¿Cómo ves su evolución? Explica las diferencias entre los distintos tipos de análisis de estados contables. Pon un ejemplo de una empresa que presente un balance con riesgo manifiesto de quiebra. Comenta por qué razón se define el fondo de maniobra como el capital circulante, es decir, como la parte permanente del activo circulante. Analiza y comenta la evolución de la situación patrimonial de una empresa que presenta los siguientes balances de dos años consecutivos: ACTIVO Inmovilizado Existencias Realizable Disponible PATIRMONIO NETO Y PASIVO Recursos propios Exigible l/p Exigible c/p Año n 12390 1500 3600 7260 24750 Año n+1 15000 2000 2500 8000 27500 9700 5000 10050 12000 7500 8000 41. Analiza la situación patrimonial de una empresa que presenta el siguiente balance desordenado: ACTIVO Caja Bancos Envases Mercaderías Provisión depr. exist. Clientes Efectos com. a cobrar Mobiliario Edificios Elem. de transporte AAIM TOTAL 2.007 200 1.000 2.500 1.200 -500 2.200 1.800 700 3.500 800 -1.700 11.700 2.008 400 1.750 3.000 700 -350 4.000 2.900 725 4.100 900 -1.900 16.225 PATRIM NETO Y PASIVO Proveedores Acreedores Efectos com pagar H. P. Acreedora S.S. Acreedora Obligaciones Préstamos l/p Capital social Reservas legales Reservas volunt Pérdidas y ganancias TOTAL 2.007 750 500 1.500 250 400 700 500 4.000 1.400 1.000 700 11.700 2.008 2.750 800 2.200 325 200 1.150 700 4.000 1.800 1.100 1.200 16.225 42. Haz un esquema de trabajo de todos los ratios financieros que has visto en la unidad; completa qué aspecto de la empresa analizan y cuál es el valor óptimo aconsejable. 43. Observa el balance de la empresa y analiza la situación financiera. ACTIVO Edificios Maquinaria AAIM Mercaderías Clientes Efec. A cobrar Bancos Caja TOTAL ACTIVO 2.008 14.000 1.700 -1.200 5.500 1.900 1.700 300 100 24.000 2.009 1.700 10.000 -2.100 8.000 4.000 2.000 1.000 200 24.800 PATRIM NETO Y PASIVO Capital social Reservas legales Pérdidas y ganancias Préstamos a l/p Proveedores Acreedores 2.008 14.000 1.400 -300 600 5.900 2.400 2.009 21.000 1.400 1.500 1.700 11.700 2.800 TOTAL 24.000 40.100 44. Analiza la evolución de la situación patrimonial y financiera de la siguiente empresa: ACTIVO Caja Bancos Mercaderías Envases Prov. Existencias Clientes Efectos cobrar Deudores Mobiliario Terrenos Edificios El. Transporte AAIM TOTAL 2007 2008 135 500 2.300 400 -50 1.230 4.320 800 900 2.500 10.000 850 23.885 200 700 500 700 -150 5.000 3.600 400 1.000 4.000 20.000 2.000 37.950 45. Comenta la situación financiera de la empresa del ejercicio anterior y propón cambios para mejorar su situación a corto plazo. 46. El ratio que relaciona el activo y el pasivo es el de: a) Liquidad b) Garantía c) Tesorería 47. Un valor de 2.7 de el ratio de garantía muestra una situación de: a) Mucha solvencia a largo plazo. b) Mucha solvencia inmediata c) Mucha dependencia del financiamiento externo. 48. El fondo de maniobra se calcula como la diferencia entre: a) Activo corriente y pasivo no corriente. b) Pasivo no corriente y activo no corriente. c) Activo corriente y pasivo corriente. d) Activo no corriente y activo corriente. 49. El fondo de maniobra también se calcula haciendo: a) Patrimonio neto menos activo no corriente. b) Patrimonio neto más pasivo no corriente menos activo corriente. c) Patrimonio neto más pasivo no corriente menos activo no corriente. d) Patrimonio neto menos activo corriente. 50. Si una empresa tiene un activo corriente de 50.000€, un patrimonio neto de 35.000€ y un pasivo corriente de 43.000€, ¿cual es el importe del fondo de maniobra? a) 15.000€. b) 7.000€. c) No se puede calcular d) 12.000€. 51. Si una empresa se encuentra en riesgo de suspensión de pago, ¿Qué medidas propondrías? a) Renegociar la deuda con los acreedores y analizar las causas de esta situación. b) Ampliar el capital. c) Declararse en fallida y cerrar la empresa. d) Reducir el capital. 52. Una empresa presenta un fondo de maniobra de 25.000€, su patrimonio neto es de 10.000€, el exigible a corto plazo es de 15.000€ y el activo es e 75.000€ ¿Qué respuesta es correcta? a) El exigible a largo plazo es 40.000€. b) El activo no corriente es 25.000€. c) El activo corriente es 40.000€. d) El activo corriente es 25.000€. 53. En el caso de una empresa que este en una situación patrimonial de estabilidad financiera normal, ¿Cuál de las afirmaciones siguientes es correcta? a) El fondo de maniobra es positivo. b) El exigible a largo plazo es excesivo. c) El fondo de maniobra es negativo. d) El exigible a corto plazo es insuficiente. 54. El ratio que estudia la solvencia inmediata de la empresa es la de: a) Tesorería. b) Liquidad c) Disponibilidad d) Calidad del producto. 55. El ratio de solvencia estudia: a) La solvencia a corto plazo. b) La autonomía financiera. c) La solvencia a largo plazo. d) La liquidad a corto plazo. 56. Si queremos estudiar el grado de dependencia financiera respecto del financiamiento externo, lo haremos con el ratio de: a) Autonomía financiera. b) Solvencia a largo plazo c) Calidad de la deuda. d) Liquidad. 57. Si el ratio de liquidad de dos empresas A y B es de 1,17 y 0,35 respectivamente, ¿Cuál de las dos empresas corre más riesgo de suspensión de pagos? a) La empresa A. b) La empresa B. c) No se puede medir con este ratio. d) Ninguna de las dos empresas. . SOLUCIONES 1. Una situación de ausencia de equilibrio financiero podría ser cuando una empresa muestra un excesivo financiamiento alieno, de manera que genera un endeudamiento muy elevado que hace difícil devolver los prestamos y los créditos en los periodos y en las condiciones acordadas con los acreedores (bancos, proveedores, organismos públicos, etc). Esto provoca una suspensión de pagos e incluso una fallida de la empresa. 2. Algunos ejemplos de la estructura financiera y de la estructura económica del balance. Deudas de los clientes. Existencias de mercaderías Saldos de las cuentas bancarias. Maquinaria. I algunos ejemplos de los elementos de la estructura financiera del balance pueden ser: Capital social. Deudas con proveedores. Reservas Prestamos bancarios. 3. ACTIVO Inmobilizado Existencias Realizable Disponible TOTAL PASIVO Recursos propios Exigible l/p Exigible c/p TOTAL 2008 3.600 2.000 1.500 1.000 8.100 % 44,44% 24,69% 18,52% 12,35% 100% 2009 3.900 1.700 2.600 1.200 9.400 3.900 1.500 2.700 8.100 48,15% 18,52% 33,33% 100% 4.300 2.000 3.100 9.400 Var € 41,49% 18,09% 27,66% 12,77% 300 -300 1.100 200 1.300 45,74% 21,28% 32,98% 400 500 400 1.300 Var % 8,33% -15,00% 73,33% 20,00% 10,26% 33,33% 14,81% 4. Un fondo de maniobra negativo implica que el activo circulante es inferior al pasivo circulante, es decir, que una parte del pasivo circulante (obligaciones de pago a corto plazo) esta financiando el activo fijo (inversiones a largo plazo). También se puede observar otra visión, el pasivo fijo es insuficiente para financiar el activo fijo. Sin otras informaciones, esto puede ser negativo para la empresa, ya que puede significar la aparición de riesgo de suspensión de pagos. Pero hay empresas que aunque tengan un fondo de maniobra negativo tienen una situación financiera normal y equilibrada. Todo depende del tipos de actividad económica. 5. ACTIVO Inmobilizado Existencias Realizable Disponible TOTAL ACTIVO PASIVO Recursos propios Exigible l/p Exigible c/p TOTAL PASIVO % 10.890 55,67% 3.470 17,74% 3.500 17,89% 1.700 8,69% 19.560 100,00% 13.260 67,79% 2.500 12,78% 3.800 19,43% 19.560 100,00% FM= AC-PC= (3470+3500+1700)-3800= 4.870€ Esta empresa presenta un fondo de maniobra aparentemente grande; por tanto, su actividad patrimonial es equilibrada. 6. ANALISI PATRIMONIAL ACTIVO Inmobilizado Existencias Realizable Disponible TOTAL PASIVO Recursos propios Exigible l/p Exigible c/p TOTAL FONDO MANIOBRA ANALISI FINANCIERO Tesoreria Liquidad Garantia Disponibilidad Autonomia Calidad deuda 2008 % 9.000 30,82% 11.300 38,70% 7.200 24,66% 1.700 5,82% 29.200 100,00% 2009 % Var. € Var % 23.400 63,93% 14.400 1,6 12.300 33,61% 1.000 0,088496 600 1,64% -6.600 -0,91667 300 0,82% -1.400 -0,82353 36.600 100,00% 7.400 0,253425 18.400 63,01% 800 2,74% 10.000 34,25% 29.200 100,00% 10.200 16.900 46,17% 6.400 17,49% 13.300 36,34% 36.600 100,00% -100 0,89 2,02 2,703704 0,08 1,703704 0,925926 0,067669 0,992481 1,857868 0,481203 0,857868 0,675127 -1.500 -0,08152 5.600 7 3.300 0,33 7.400 0,253425 7. El tipo de análisis de estados contables discriminan aquellos aspectos que son susceptibles de reflectar la evolución de la empresa. El análisis patrimonial tiene como objetivo estudiar la estructura de la empresa y las relaciones entre las masas patrimoniales de activo y de pasivo. El análisis financiera quiere comprobar que la empresa muestra solvencia, liquidad y garantía de sus inversiones y del cumplimiento de las obligaciones de pago del endeudamiento. Y el análisis económico tiene como objetivo estudiar los resultados de la empresa, avaluando los indicadores de rentabilidad. 8. ACTIVO Inmobilizado Existencias Realizable Disponible TOTAL 5.000 2.000 3.000 1.500 11.500 PASIVO Recursos propios Exigible l/t Exigible c/t 100 100 11.300 TOTAL 11.500 9. Las medidas posibles para salir de una suspensión de pagos son: Renegociar la deuda con los acreedores, ampliar el termino de pago, y a mas, relacionarlo con la política de liquidad de la empresa, respecto a los periodos de cobro de los clientes y a la utilización de fondos alternativas de financiamiento alieno más flexibles (descuento comercial), para conseguir globalmente mas liquidad del activo corriente. Ampliar el financiamiento propio mediante una ampliación de capital y así compensar las deudas que no se pueden pagar. 10. El fondo de maniobra se llama también activo corriente , ya que aunque sea una parte del activo circulante se podría asegurar que es fijo, porque son saldos que son permanentes, estoc mínimo de existencias, saldo medio de clientes o saldo medio de cuentas de tesorería, que se mantiene para desembolsos imprevistos. 11. FM RAF RAC CI CC RDF REX EMPRESA A EMPRESA B 10.000 -12.000 0,74 0,52 0,26 0,48 0,88 144 0,12 -0,44 1,73 2 0,63 0,66 Si se observa y se avalúan los resultados de los fondos de maniobra se puede afirmar que la empresa industrial es la A, ya que presenta un fondo de maniobra positivo 10.000€, y de considerable importancia respecto del pasivo fijo (CC=12%): A más, al activo fijo es muy importante (RAF=74%) ya que necesita muchas inversiones permanentes para su actividad. De la misma manera, la red de supermercados es la empresa B, ya que tiene un fondo de maniobra negativo (-12.000€) y una estructura patrimonial que lo permite: el financiamiento con los proveedores es muy importante, las inversiones permanentes no son tan cuantiosas y la importancia de las existencias sobre el activo es mas relevante. 12. ACTIVO Inmobilizado Existencias Realizable Disponible TOTAL 2005 4.000 750 1.900 1.500 8.150 % 49,08% 9,20% 23,31% 18,40% 2006 6.250 1.125 875 1.250 9.500 % Var € Var % 65,79% 2.250 56,25% 11,84% 375 50,00% 9,21% -1.025 -53,95% 13,16% -250 -16,67% 1.350 PASIVO Recursos propios Exigible l/t Exigible c/t TOTAL 2.005 4.100 3.000 1.050 8.150 % 50,31% 36,81% 12,88% 2.006 4.375 1.375 3.750 9.500 % Var € Var % 46,05% 275 6,71% 14,47% -1.625 -54,17% 39,47% 2.700 257,14% 1.350 FM 2005=3.100€ FM 2006 = 1.375€ Esta empresa presenta una situación patrimonial aparentemente equilibrada, ya que tiene un fondo de maniobra positivo, pero que se ha reducido un 55%. Esto puede ser el indicio de un empeoramiento, que podría llevar a la empresa a un riesgo manifiesto de suspensión de pagos si la evolución negativa continua, ya que sus deudas a corto plazo podrían ser no compensables por elementos del activo circulante. Pero todavía no se ha llegado a esta situación. También muestra una dependencia considerable del financiamiento alieno, cosa que tampoco no se puede interpretar de manera absoluta como un hecho negativo. Para solucionar estos problemas, la empresa tendría que renegociar las características de su endeudamiento, ampliando los periodos de pago y también obteniendo liquidad con el activo circulante. 13. Liquidar totalmente una deuda con un proveedor comprar mercaderias a crédito Dotyar la amortización acumulada del inmovilizado Aumentar las existencias con créditos a corto plazo Descontar una letra de cambio en un banco Hacer una ampliación de captial para ampliar instalaciones Adquirir una maquina con un préstamo a corto plazo Hacer una venta (a precio de coste) Vender un edificio de la empresa. Hacer una venta con beneficio DISMINUYE ES MANTÉ AUGMENTA X X X X X X X X X X Necesitamos analizar cada operación con las cuentas afectadas, y determinar como afecta a los grupos patrimoniales con los cuales el fondo de maniobra (activo fijo, activo circulante y pasivo circulante). Por ejemplo: En liquidar totalmente una deuda con un proveedor, disminuye el pasivo circulante (proveedores) y disminuye el activo circulante (bancos o caja) en el mismo importe: por tanto, el fondo de maniobra se mantiene. Cuando se hace una venta con beneficio, incrementa el activo circulante (clientes o caja y bancos, según si la venta se hace a crédito o al contado), y aumenta el pasivo fijo (perdidas y ganancias) en el importe del beneficio de la venta. Este es el incremento del fondo de maniobra. 14. FM año 2004=(630+490+700)-2380=-560 FM año 2005= (650+450+850)-2100= -150 FM año 2006= (700+500+900)-1600= 500 Al principio tenia un FM negativo que ha ido eliminando con estos tres años y el último año ha terminado con un FM positivo, por tanto, ha ido incrementado el AC y disminuyendo el PC, es decir, la deuda a corto plazo, ha ido evolucionando correctamente hacia una situación de equilibrio, pero todavía le falta un poco más de FM. 15. ACTIVO Inmobilizado Existencias Realizable Disponible TOTAL PASIVO Recursos propios Exigible l/t Exigible c/t TOTAL FM 2006 750 295 175 220 1.440 % 52,08% 20,49% 12,15% 15,28% 2007 800 275 350 150 1.575 % Var. € Var % 50,79% 50 7% 17,46% -20 -7% 22,22% 175 100% 9,52% -70 -32% 135 900 40 500 1.440 -750 62,50% 2,78% 34,72% 910 390 275 1.575 500 57,78% 24,76% 17,46% 2005 11.900 2.650 6.350 635 21.535 % 55,26% 12,31% 29,49% 2,95% 2006 23.000 1.050 9.000 900 33.950 % Var. € Var % 67,75% 11.100 48,26% 3,09% -1.600 -152,38% 26,51% 2.650 29,44% 2,65% 265 29,44% 11.990 3.710 5.835 21.535 3.800 55,68% 17,23% 27,10% 18.400 4.250 11.300 33.950 -350 54,20% 12,52% 33,28% 10 350 -225 135 1% 875% -45% 16. ACTIVO Inmobilizado Existencias Realizable Disponible TOTAL PASIVO Recursos propios Exigible l/p Exigible c/p TOTAL FM RATIOS Tesoreria Liquidez Garantia Disponibilidad Autonomia Calidad deuda 1,54 1,65 1,25 0,11 1,26 0,61 6.410 540 5.465 34,84% 12,71% 48,36% 0,89 0,97 1,48 0,08 1,18 0,73 17. Para mejorar el ratio de liquidez (AC/PC) de una empresa con problemas en este sentido, haría falta incidir sobre al estructura de financiamiento a corto plazo, reclasificar las deudas a corto plazo pasando una parte a largo plazo y reducir el periodo de cobro a los clientes. 18. La planificación de la tesorería consiste en hacer planes y previsiones de forma adecuada y eficaz sobre los pagos y los cobros que la empresa tendría que hacer durante un periodo determinado. De esta manera, se puede hacer una estimación aproximada sobre el fondo de maniobra de tesorería que hace falta mantener durante todo el periodo, y así reaccionar rápidamente delante de imprevistos. 19. RATIOS año N Tesoreria 0,096757 Liquidez 0,145405 Garantia 2,080282 Disponible 0,894089 Autonomia 1,330128 Calidad deuda 0,525461 Año N+1 12,99138 1,855172 7,098592 12,75862 3,448276 0,408451 20. La planificación de la tesorería es una política de la empresa que se puede comprobar que ha conseguido sus objetivos de liquidez y de solvencia a corto plazo observando los ratios de tesorería, y de liquidez. En cambio, aunque el ratio de garantía también pueda ser una muestra de esta política, tiene más en cuenta el objetivo de solvencia de la empresa a largo plazo. 21. El flujo de caja económico permite avaluar la capacidad de autofinanciamiento de la empresa, ya que esta es el financiamiento que puede obtener la empresa reinvirtiendo el excedente de la actividad en la misma empresa, y este excedente de recursos generados por la empresa es precisamente el flujo de caja económica. 22. Fundamentalmente son los ratios financieros básicos; tesorería, liquidez y garantía. 23. RATIOS Tesoreria Liquidez Garantia Disponible Autonomia Calidad deuda 0,95 1,72 2,9 0,34 1,29 0,64 La situación global de esta empresa es buena, aunque se puede mejorar algunos aspectos que no son muy significativos: La calidad de la deuda, ampliando el periodo de pago. La autonomía financiera, que es excesiva utilizando más las posibilidades dinamizadoras que aporta el endeudamiento con financiamiento alieno. 24. Las empresas o entidades interesadas en el estudio de los estados contables pueden ser proveedores, empresas auditoras o bancos y cajas de ahorro. 25. El proceso contable es el conjunto de procedimientos que permiten registrar toda la información económica de la empresa mediante la contabilidad y observando un orden cronológico. 26. La previsión es el final del estudio de los estados contables, ya que es el momento en que se tendrían que llevar a la práctica las conclusiones extraídas del estudio, el análisis y la interpretación, con la intención de mejorar la gestión de la empresa, compensando errores o cambiando las estrategias empresariales. 27. Una situación de ausencia de equilibrio financiero podría darse cuando una empresa muestra una excesiva financiación ajena, de forma que genera un endeudamiento muy elevado que hace difícil devolver los préstamos y los créditos en los plazos y en las condiciones acordadas con los acreedores de la empresa (bancos, proveedores, organismos públicos, etc.); esto puede provocar una suspensión de pagos y hasta una quiebra de la empresa. 28. Ejemplos de elementos de la estructura económica del balance pueden ser deudas de los clientes, existencias de mercaderías, saldos de las cuentas bancarias o maquinaria 29. Ejemplos de elementos de la estructura financiera del balance pueden ser el capital social, deudas con proveedores, reservas o préstamos bancarios. 30. % PATRIMONIO NETO Y PASIVO ACTIVO € € Inmobilizado 23.800 56,30% Recursos propios 15.980 Existencias 4.900 11,59% Exigible l/p 14.200 Realizable 12.700 30,04% Exigible c/p 12.090 Disponible 870 2,06% TOTAL 42.270 42.270 % 37,80% 33,59% 28,60% 31. ACTIVO Inmovilizado Existencias Realizable Disponible TOTAL PATRIM NETO Recursos propios Exigible l/p Exigible c/p TOTAL 2008 21.100 7.600 6.800 570 36.070 % 58,50% 21,07% 18,85% 1,58% 15.550 43,11% 11.000 30,50% 9.520 26,39% 36.070 2009 23.800 4.900 12.700 870 42.270 % Var € 56,30% 2.700 11,59% -2.700 30,04% 5.900 2,06% 300 15.980 37,80% 14.200 33,59% 12.090 28,60% 42.270 Var % 12,80% -35,53% 86,76% 52,63% 430 2,77% 3.200 29,09% 2.570 27,00% 32. FM=AC-PC= (49.000+12.700+870)-(12.090)=6.180€ 33. Un fondo de maniobra negativo implica que el activo circulante es inferior al pasivo circulante, es decir, que una parte del pasivo circulante (obligaciones de pago a corto plazo) está financiando el activo fijo (inversiones a largo plazo). También se puede observar con otra visión: el pasivo fijo es insuficiente para financiar el activo fijo. Sin otras informaciones, esto puede ser negativo para la empresa, ya que puede significar la aparición de riesgo de suspensión de pagos. Pero existen empresas que tienen un fondo de maniobra negativo y su situación financiera es normal y equilibrada; todo depende del tipo de actividad económica. 34. 2008 2009 INMOVILIZADO 23.800 26.700 RECURSOS PROPIOS Mobiliario 1.800 2.700 Capital Terrenos 5.000 6.000 Reservas legales Edificios 20.000 21.000 Reservas voluntarias El. Transporte 1.700 2.500 EXIGIBLE L/P AAIM -4.700 -5.500 Obligaciones EXISTENCIAS 4.900 5.663 Préstamo l/p Mercaderías 4.600 5.200 EXIGIBLE C/P Envases 400 600 Proveedores Provisión depreciación -100 -137 Préstamo c/p REALIZABLE 12.700 10.350 Prov. Efectos Clientes 2.460 1.950 H.P. acreedor Administraciones Públicas1.600 1.100 H.P. acreedor Iva Acciones cot. Oficial 8.640 7.300 Org. SS. Acreedores DISPONIBLE 870 1.080 Bancos 600 755 Cajas 270 325 TOTALES 42.270 43.793 TOTAL ID(2008)=870 ICP(2009)=1010 ID(2008)=1080 2008 15.580 12.000 800 2.780 15.000 8.000 7.000 11.690 5.940 400 4.130 240 420 560 2009 14.418 12.000 1.200 1.218 17.000 7.500 9.500 12.375 7.500 1.200 2.700 625 225 125 42.270 43.793 ICP(2009)=-2.025 Para los dos años hay excedente de tesorería, lo que es positivo con las limitaciones de este indicador. Mientras que para el indicador de capacidad de pago el primer año la situación es buena, para el siguiente hay un gran empeoramiento, ya que con el realizable no hay suficiente capacidad par liquidar los saldos acreedores. 35. Las empresas A y C muestran valores buenos, puesto que tienen suficiente capacidad para pagar sus deudas inmediatas, no obstante la empresa A tiene una capacidad de pago superior. Por el contrario, las empresas B y D muestran valores malos. La empresa B tiene problemas para pagar de forma inmediata sus deudas, pero como su capacidad de pago es elevada, tan sólo tendría que renegociar alguna deuda o liquidar algún elemento del activo corriente (por ejemplo, descontar una letra de cambio de un cliente) para normalizar la situación. La situación de la empresa D es más preocupante ya que su capacidad de pago es muy limitada, tan sólo dispone de fondos para compensar los pagos inmediatos (si los pudiese renegociar); tendría que examinar su estructura financiera y analizar las razones por las cuales se encuentra en esa situación. 36. En general se observa un empeoramiento de la situación financiera, ya que los ratios más relevantes empeoran y también la situación patrimonial, con un fondo de maniobra positivo pero se ha reducido mucho. 37. Los tipos de análisis contable discriminan aquellos aspectos que son susceptibles de reflejar la evolución de la empresa. El análisis patrimonial tiene como objetivo estudiar la estructura de la empresa y las relaciones entre las masas patrimoniales de activo y de pasivo. El análisis financiero quiere comprobar que la empresa muestre solvencia, liquidez y garantía en sus inversiones y que cumpla con sus obligaciones de pago del endeudamiento. Y el análisis económico tiene como objetivo estudiar los resultados de la empresa, evaluando los indicadores de la rentabilidad. 38. ACTIVO Inmovilizado Existencias Realizable Disponible TOTAL 5.000 2.000 3.000 1.500 11.500 PASIVO Recursos propios Exigible l/p Exigible c/p 100 100 11.300 TOTAL 11.500 39. El fondo de maniobra se denomina también capital circulante, dado que aunque es una parte el activo circulante, se podría asegurar que es fijo, ya que son saldos permanentes en la empresa; stock mínimo de existencias, saldo medio de clientes o el saldo medio de las cuentas de tesorería que se mantienen para desembolsos imprevistos. 40. Dentro de la tendencia de crecimiento de la empresa, en lo que se refiere a la estructura económica, es remarcable la reducción importante de los saldos del realizable (-31%), lo que se puede interpretar como una mejora en el cobro a clientes o en la reducción del plazo de cobro de los saldos deudores. Dentro de la estructura financiera se puede señalar la reducción importante de los saldos del exigible a corto plazo (-20%), pero, en cambio, también cabe destacar el incremento del endeudamiento a largo plazo (50%); esto se puede considerar positivo, ya que se amplían en general los plazos de pago a los proveedores, siempre que no implique un incremento importante de las cargas financieras (intereses). 41. ACTIVO Inmovilizado Existencias Realizable Disponible TOTAL PASIVO Recursos propios Exigible l/p Exigible c/p TOTAL 1999 % 3.300 28,21% 3.200 27,35% 4.000 34,19% 1.200 10,26% 11.700 2000 % 3.825 3.350 6.900 2.150 16.225 7.100 1.200 3.400 11.700 8.100 1.850 6.275 16.225 60,68% 10,26% 29,06% 23,57% 20,65% 42,53% 13,25% Var € 525 150 2.900 950 Var % 15,91% 4,69% 72,50% 79,17% 49,92% 11,40% 38,67% 1.000 650 2.875 14,08% 54,17% 84,56% 42. ANÁLISIS FINANCIERO A. Estudio de las fuentes de financiación. Financiación, endeudamiento y exigibilidad de las deudas. Ratios financieros i. Tesorería ii. Liquidez iii. Garantía iv. Disponibilidad v. Autonomía vi. Calidad de la deuda B. La tesorería de la empresa y el flujo de caja (cash-flow). 43. ACTIVO Inmovilizado Existencias Realizable Disponible TOTAL PASIVO Recursos propios Exigible l/p Exigible c/p TOTAL FONDO MANIOBRA RATIOS TESORERIA LIQUIDEZ GARANTIA DISPONIBILIDAD AUTNOMIA CALIDAD DEUDA 44. 2008 % 14.500 5.500 3.600 400 24.000 15.100 600 8.300 24.000 1.200 60,42% 22,92% 15,00% 1,67% 62,92% 2,50% 34,58% 2008 11 1,14 1,63 0,05 1,7 0,93 2009 % 24.900 8.000 6.000 1.200 40.100 23.900 1.700 14.500 40.100 700 Var € 62,09% 19,95% 14,96% 2,99% 10.400 2.500 2.400 800 16.100 59,60% 4,24% 36,16% 8.800 1.100 6.200 16.100 2009 0,97 1,05 1,54 0,08 1,48 0,9 Var % 71,72% 45,45% 66,67% 200,00% 58,28% 183,33% 74,70% ACTIVO Inmovilizado Existencias Realizable Disponible TOTAL PASIVO Recursos propios Exigible l/p Exigible c/p TOTAL FONDO MANIOBRA RATIOS Tesoreria Liquidez Garantia Disponibilidd Autonomia Calidad deuda 2007 11.900 2.650 6.350 635 21.535 % 55,26% 12,31% 29,49% 2,95% 2008 23.000 1.050 9.000 900 33.950 % Var € Var % 67,75% 11.100 93,28% 3,09% -1.600 -60,38% 26,51% 2.650 41,73% 2,65% 265 41,73% 11.990 3.710 5.835 21.535 3800 2007 1,54 1,65 1,25 0,11 1,26 0,61 55,68% 17,23% 27,10% 18.400 4.250 11.300 33.950 -350 54,20% 12,52% 33,28% 6.410 540 5.465 2008 0,89 0,97 1,48 0,08 1,18 0,73 45. La situación ha empeorado en general, comenzando por el fondo de maniobra que pasa de un valor correcto a un valor negativo. El resto de indicadores financieros también muestra el empeoramiento de la situación financiera de la empresa, puesto que el valor de los principales ratios comienza a estar en la zona crítica, especialmente en los de tesorería y liquidez. La empresa tendría que reducir la importancia de su exigible a corto plazo, puesto que no tiene asegurado su pago, con lo cual habría que replantear la política crediticia a corto plazo, renegociando las condiciones de financiación con proveedores y deudores. 46. La opción correcta es la a) 47. La opción correcta es la b) 48. La opción correcta es la c) 49. La opción correcta es la c) 50. La opción correcta es la b) 51. La opción correcta es la a) 52. La opción correcta es la c) 53. La opción correcta es la a) 54. La opción correcta es la b) 55. La opción correcta es la a) 56. La opción correcta es la a) 57. La opción correcta es la b) 53,46% 14,56% 93,66%