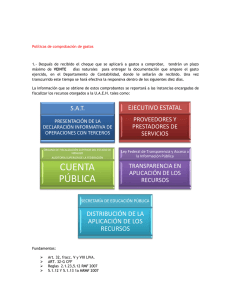

Políticas de Comprobación de Gastos

Anuncio

Políticas de Comprobación de Gastos 1.- Después de recibido el cheque que se aplicará a gastos a comprobar, tendrán un plazo máximo de VEINTE días naturales para entregar la documentación que ampare el gasto ejercido, en el Departamento de Contabilidad, y la comprobación de Recursos Específicos en el Departamento de Atención a Clientes ,donde le sellarán de recibido. Si no queda debidamente comprobado en el plazo anteriormente señalado se procederá a retener los vales de despensa, o bien al descuento vía nómina del responsable del proyecto o en su caso del beneficiario (ver formato de responsiva). Políticas internas de comprobación. 1.- Las comprobaciones deben ser acordes a lo autorizado en las partidas que se señalan en el Clasificador por Objeto del Gasto. 2.- No se aceptan comprobaciones parciales, cambios de partidas, pagos con vales de despensa, gastos personales, vinos y licores ni aquellas que consideren propinas, evitar el mal uso de RFC solicitar única y exclusivamente facturas por el monto autorizado. 3.-En la adquisición de activo fijo y acervo bibliográfico deberá contar con el sello de la instancia correspondiente en la factura. 4.-En las comprobaciones de recursos específicos (ANUIES, MOVILIDAD EST., P.A.I, CONUPE, PIFI/FIUPEA, PIFI/FOMES, PIFOP, IDENTIDAD, PEF, CUPIA, PUC, ETC.) entregar comprobaciones en el departamento de control presupuestal y los gastos del fondo PROMEP deberán contener el visto bueno de la división de investigación y posgrado (área Apoyo PROMEP). 5.-Será motivo de sanción el hecho de presentar en la comprobación documentos y recibos DUPLICADOS ó apócrifos los cuales serán turnados a la Dir. Gral. Jurídica para su seguimiento, en tanto se cuente con documentación impresa por comprobar seguirá en función ésta política hasta que las facturas electrónicas entren en funcionamiento al 100%. Así como verificar vigencia de facturas. 6.-Las fechas de las facturas de comprobación deben comprender el período de la actividad para lo que fue solicitado. 7.-Cuando la UAEH deposita a proveedores o becarios, tendrán que solicitar copia del depósito correspondiente para realizar el trámite de factura y así poder comprobar, o en caso de los proveedores, proporcionar sus datos (correo electrónico personal) para la recepción de los archivos XML y PDF de la factura, y enviarla al correo para su almacenamiento. 8.-Cuando exista diferencia entre el importe del cheque y el importe de la comprobación se realizará el depósito en ventanilla por el concepto de DIFERENCIA DE GASTOS A COMPROBAR. 9.- Cuando la ejecución del gasto sea en el extranjero deberán anotar la moneda y tipo de cambio vigente en su momento, anexando algún documento comprobatorio de la transacción en donde se haga mención del tipo de cambio utilizado. 10.-Alumnos que realizan movilidad académica deberán entregar facturas con requisitos fiscales. 11.-Las comprobaciones deben ser por cada cheque emitido de acuerdo al recurso otorgado (federal, estatal, ingresos propios y autogenerados). 12.-Los recursos de caja chica deben ser comprobados únicamente con gastos de conservación y mantenimiento (NO INCLUIR GASTOS PERSONALES, NOTAS DE CONSUMO, RECIBOS POR CONCEPTO DE REUNIONES DE TRABAJO, VIÁTICOS Y GASOLINA). 13.- En las comprobaciones de la partida de Combustibles y lubricantes se deberá anexar la bitácora respectiva debidamente requisitada con el Visto Bueno del Responsable Administrativo correspondiente. 14.-La documentación comprobatoria relativa al mantenimiento de mobiliario y equipo de oficina, así como equipo de computo y comunicaciones, deberán de indicar el bien mueble al que se le realizó el servicio, el nombre del resguardatario, la ubicación, marca, modelo, número de serie y el número de inventario, como se especifica en la bitácora. 15.-En la documentación comprobatoria deberá estamparse el sello de responsabilidad por parte del titular de la entidad, con nombre y firma autógrafa en un espacio que no afecte la legibilidad del documento. 16.- Tratándose de facturas electrónicas se deberá de anexar a la póliza correspondiente la representación impresa del comprobante fiscal digital y el resumen del análisis del archivo del sistema con terminación *.XML, el cual será almacenado en términos de lo señalado en los artículos 28 cuarto párrafo y 30 cuarto párrafo del C.F.F. en el correo de la persona que comprueba el gasto para después ser renviado al correo comp_fact_electronica@hotmail.com , donde se identificará con el número de solicitud y año correspondiente para su almacenamiento. Requisitos para la comprobación de gastos: Reporte de Gastos. Vale de Caja. Comprobantes con los requisitos fiscales, legibles, sin tachaduras, enmendaduras, etc. La comprobación de gastos deberá realizarse por cheque emitido y fondo, es decir en un reporte de gastos no incluir las comprobaciones de dos o más cheques. Guía de llenado del Reporte de Gastos Concepto Detalle S.E./Año Numero de Solicitud electrónica contenido en el vale de caja y año. Recurso Otorgado Genérico (federal, Estatal, Autogenerados) así como los específicos (PROMEP, PIFI etc.) Nombre Beneficiario del cheque Fecha Día de entrega de comprobación Reporte Importe (Cantidad y letra) que amparan las comprobaciones anexas Fecha del vale Fecha de impresión contenida en el vale de caja C.C. (nombre de la dependencia que tramita el recurso) Importe del Vale Diferencia Entre el importe del Cheque y el importe de las comprobaciones anexas Extensión donde se localizan para notificar en caso de rechazo Partida Impresa en vale de caja Observaciones El beneficiario podrá incluir alguna aclaración sobre la documentación comprobatoria anexa Enterado Firma del responsable de solicitar los recursos (dueño de nip) Reporte de gastos Formato de recibo oficial y bitácora. Así como las Bitacoras correspondientes a :Combustibles y Lubricantes de Vehículos. Combustibles y Lubricantes de Maquinaria y Equipo. Mantenimiento de Vehículos. Mantenimiento de Maquinaria y Equipo. Nota: el formato de estas bitácoras se podrán encontrar en la página institucional en la sección de la División de Administración y Finanzas. Contabilidad. Aplicación saldo deudores diversos. Da a conocer a los gestores del PAU (genéricos y específicos) la integración del saldo pendiente por comprobar, a una fecha determinada. Es responsabilidad de cada gestor el monitoreo constante de la actualización de su estado de cuenta mediante el uso de esta herramienta.