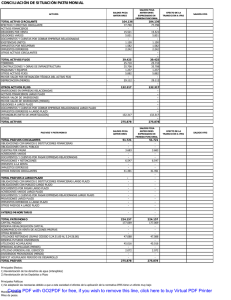

Estados Financieros Consolidados COMPAÑÍA DE INVERSIONES

Anuncio